Słyszę to od czytelników niemal codziennie: banki w lutym 2026 roku stawiają takie wymagania, że łatwiej o audiencję u prezydenta niż o prosty przelew. Właśnie dlatego pożyczka na oświadczenie stała się rynkowym hitem – obiecuje święty spokój od biurokracji i telefonów do kadr. Jednak z moich obserwacji wynika, że ten pozorny luz to często pułapka na nieuważnych, bo szybkie finansowanie online to nie prezent, a precyzyjnie wyliczone narzędzie dłużne.

Nawet jeśli bierzesz taki kredyt bez wychodzenia z domu, wchodzisz w poważne zobowiązanie, gdzie Twoja słowna deklaracja ma wagę dokumentu skarbowego. Jeśli planujesz pozyskać ten kapitał bez zbędnych papierów, pokażę Ci, jak przejść przez procesowanie tej należności ratalnej, by nowoczesne algorytmy nie odrzuciły Twojego wniosku na samym starcie.

Nie trać czasu na zbieranie papierów. Sprawdź moje zestawienie, gdzie każda pożyczka jest procesowana w oparciu o oświadczenie online. Wybierz bezpieczne finansowanie i otrzymaj potrzebny kapitał w 15 minut.

Szybki audyt: Co musisz wiedzieć o deklarowaniu dochodów w 2026 roku?

| Punkt | Szczegóły |

|---|---|

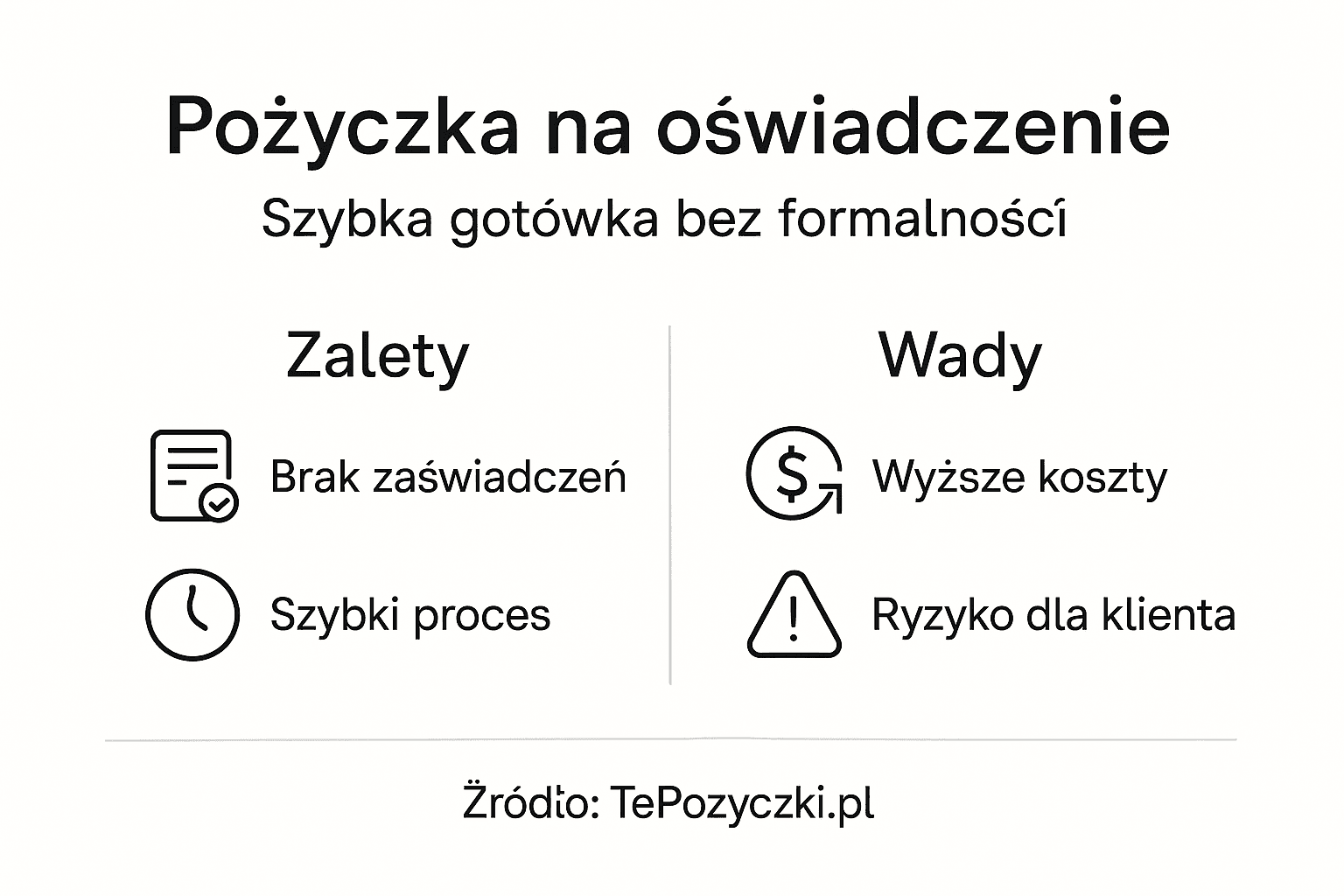

| Brak zaświadczeń o dochodach | Pożyczki na oświadczenie nie wymagają dostarczania skomplikowanej dokumentacji finansowej, wystarczy złożyć oświadczenie. |

| Szybki proces wnioskowania | Weryfikacja i decyzja kredytowa są przeważnie podejmowane w kilka minut, co ułatwia dostęp do finansowania. |

| Wyższe oprocentowanie | Z powodu zwiększonego ryzyka, oprocentowanie tych pożyczek jest zwykle wyższe niż w przypadku tradycyjnych kredytów bankowych. |

| Ostrożność przy podpisywaniu umowy | Ważne jest, aby dokładnie przeczytać warunki umowy i być świadomym potencjalnych kosztów oraz konsekwencji nieterminowej spłaty. |

Cyfrowe zaufanie: Na czym naprawdę polega finansowanie bez zaświadczeń?

Pożyczka na oświadczenie bez zaświadczeń to innowacyjne rozwiązanie finansowe, które pozwala osobom fizycznym na uzyskanie szybkiego wsparcia pieniężnego bez konieczności przedstawiania skomplikowanej dokumentacji dochodowej. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, jest to forma pożyczki, która opiera się na prostym oświadczeniu składanym przez kredytobiorcę.

Główne cechy takiej pożyczki obejmują:

- Brak wymogu dostarczania oficjalnych zaświadczeń o dochodach

- Szybki proces weryfikacji

- Uproszczona procedura wnioskowania

- Dostępność dla osób o różnym statusie zawodowym

W praktyce pożyczki bez zaświadczeń często kierowane są do pracowników, emerytów lub osób prowadzących własną działalność gospodarczą, które mają trudności z udokumentowaniem swoich dochodów w tradycyjny sposób. Oznacza to, że wystarczy złożyć pisemne oświadczenie dotyczące sytuacji finansowej, bez konieczności prezentowania zaświadczeń z zakładu pracy czy urzędu skarbowego.

Warto jednak pamiętać, że ta forma pożyczki wiąże się z pewnym ryzykiem zarówno dla pożyczkodawcy, jak i pożyczkobiorcy. Instytucje finansowe, udzielając takiego zobowiązania, często stosują wyższe oprocentowanie, aby zrekompensować sobie zwiększone ryzyko braku pełnej weryfikacji zdolności kredytowej.

Wskazówka eksperta: Przed złożeniem wniosku o pożyczkę na oświadczenie sprawdź dokładnie wszystkie warunki umowy i upewnij się, że rozumiesz całkowity koszt zobowiązania.

Wybierając nowoczesne finansowanie, często logujesz się do bankowości przez specjalną wtyczkę. System w 30 sekund analizuje Twoje wpływy z ostatnich 6 miesięcy.

- Zaleta: Nie czekasz na telefon do szefa.

- Ryzyko: Jeśli masz dużo przelewów do firm hazardowych lub windykacyjnych, żaden kredyt na oświadczenie nie zostanie przyznany, bo system automatycznie oznaczy Cię jako klienta wysokiego ryzyka.

Profil idealnego klienta: Kto dostanie środki na „słowo honoru”?

Rynek finansowy oferuje zróżnicowane rodzaje pożyczek na oświadczenie, które są dostosowane do indywidualnych potrzeb różnych grup klientów. Na podstawie aktualnych regulacji pozabankowe podmioty pożyczkowe proponują szeroki wachlarz opcji finansowania.

Dostępne rodzaje pożyczek na oświadczenie obejmują:

- Pożyczki krótkoterminowe (chwilówki)

- Pożyczki ratalne

- Pożyczki dla mikroprzedsiębiorców

- Pożyczki płynnościowe

- Pożyczki inwestycyjne

Każdy z tych produktów posiada specyficzne cechy i jest skierowany do innej grupy odbiorców. Na przykład pożyczki dla mikroprzedsiębiorców często mają uproszczone warunki uzyskania i mogą być przeznaczone na różne cele, takie jak dostosowanie stanowisk pracy czy realizacja bieżących inwestycji.

Warto zwrócić uwagę, że pożyczki dla mikroprzedsiębiorców często są wspierane przez instytucje państwowe lub europejskie, co zwiększa ich dostępność i atrakcyjność. Oznacza to, że przedsiębiorcy mogą liczyć na finansowanie bez konieczności przedstawiania kompleksowej dokumentacji finansowej.

Wskazówka eksperta: Przed wyborem konkretnej pożyczki dokładnie przeanalizuj swoje potrzeby finansowe i porównaj oferty różnych instytucji pożyczkowych.

| Grupa zawodowa | Szanse na kapitał | Wymóg oświadczenia |

|---|---|---|

| Freelancer (UoD/UZ) | Bardzo wysokie | Średnia z 3-6 miesięcy |

| Emeryt / Rencista | Gwarantowane | Ostatnia waloryzacja |

| Praca na czarno | Niskie | Brak historii wpływów = odmowa |

*Każda pożyczka ratalna wymaga udokumentowanego wpływu na rachunek bankowy, nawet bez zaświadczeń z kadr.

Weryfikacja ratalna: Jak wygląda proces wnioskowania krok po kroku?

Pożyczka na oświadczenie charakteryzuje się wyjątkowo uproszczonymi procedurami, które minimalizują biurokratyczne przeszkody w uzyskaniu finansowania. Proces wnioskowania o pożyczkę najczęściej składa się z kilku kluczowych etapów.

Główne warunki i formalności obejmują:

- Złożenie prostego formularza wniosku

- Podpisanie oświadczenia o dochodach

- Weryfikacja podstawowych danych osobowych

- Akceptacja regulaminu pożyczki

- Zgoda na sprawdzenie wiarygodności kredytowej

Kluczowym aspektem jest precyzyjne wypełnienie dokumentów i złożenie rzetelnego oświadczenia o sytuacji finansowej. Pożyczkodawcy stosują uproszczone procedury oceny zdolności kredytowej, co znacząco przyspiesza cały proces.

Warto pamiętać, że mimo minimalnych formalności, bezpieczne zawieranie umów wymaga dokładnego zapoznania się z warunkami umowy oraz zrozumienia swoich praw i obowiązków. Każdy wniosek jest indywidualnie rozpatrywany, a decyzja kredytowa zapada często w ciągu kilku lub kilkunastu minut.

Wskazówka eksperta: Przed złożeniem wniosku przygotuj wszystkie niezbędne dane osobowe i sprawdź swoją historię kredytową, aby zmaksymalizować szanse na pozytywną decyzję.

W 2026 roku oświadczenie o dochodach to tylko połowa sukcesu. Drugą połową jest analiza transakcyjna wykonywana w czasie rzeczywistym. Dzięki dyrektywom o otwartej bankowości (Open Banking), firmy mogą błyskawicznie potwierdzić, czy Twoja deklaracja pokrywa się z rzeczywistym przepływem gotówki na koncie.

Jak działa system AIS (Account Information Service)?

Zamiast wysyłać wyciągi w PDF, logujesz się bezpiecznie do swojej bankowości przez certyfikowaną wtyczkę. W tym momencie algorytm pobiera dane o historii rachunku z ostatnich 6-12 miesięcy. Cały proces trwa krócej niż wpisanie kodu BLIK.

- Regularność wpływów: Czy Twoje środki pochodzą z jednego źródła, czy są to przypadkowe wpłaty?

- Koszty życia: Ile wydajesz na czynsz, media i inne stałe opłaty?

- Ryzykowne zachowania: Czy na koncie widać częste przelewy do kasyn online lub firm windykacyjnych?

- Dostępny kapitał: Ile pieniędzy zostaje Ci „na czysto” po opłaceniu wszystkich rachunków?

Dlaczego w równaniu kosztów pojawia się „Opłata AIS”?

Wspomniana wcześniej w wyliczeniach opłata technologiczna to koszt, jaki firma pożyczkowa ponosi za każde odpytanie systemów bankowych. Jest to cena za Twoją wygodę – to dzięki niej ta pożyczka może zostać wypłacona w 15 minut, bez żadnej rozmowy telefonicznej czy wizyty kuriera.

Komentarz eksperta ds. cyberbezpieczeństwa: „Wielu klientów boi się 'inwigilacji’, ale prawda jest taka, że Open Banking jest bezpieczniejszy niż wysyłanie skanów dowodu czy wyciągów mailem. System AIS ma dostęp tylko do odczytu – nikt nie może zlecić przelewu z Twojego konta. W 2026 roku każdy rzetelny kredyt online korzysta z tej technologii, bo drastycznie ogranicza ona ryzyko wyłudzeń na skradzione dane osobowe.”

Ekonomia wygody: Koszty, limity i ukryte opłaty za kapitał

Pożyczki na oświadczenie charakteryzują się zróżnicowanymi kosztami i warunkami finansowania, które różnią się w zależności od instytucji pożyczkowej. Pożyczki bez podatku oferują korzystne rozwiązania dla osób poszukujących szybkiego wsparcia finansowego.

Główne aspekty kosztowe obejmują:

- Prowizja wstępna za rozpatrzenie wniosku

- Oprocentowanie pożyczki

- Opłaty manipulacyjne

- Ewentualne koszty windykacji

- Podatek od czynności cywilnoprawnych

Limity kwotowe są uzależnione od indywidualnej oceny zdolności kredytowej klienta. Typowe zakresy pożyczek wahają się od kilkuset do kilku tysięcy złotych. Warto zauważyć, że pożyczki do 1000 zł są zwolnione z podatku, natomiast kwoty wyższe podlegają opodatkowaniu 0,5%.

Zabezpieczenia pożyczek mogą przyjmować różne formy, w tym weksel, poręczenie lub przewłaszczenie na zabezpieczenie. Często instytucje pożyczkowe wymagają dodatkowych gwarancji, szczególnie w przypadku wyższych kwot finansowania.

Biorąc zobowiązanie na kwotę 3 000 zł na 12 miesięcy w modelu „na oświadczenie”, średnie RRSO w 2026 roku wynosi ok. 80-120%.

Wyliczenie: Spłacasz ok. 380 zł miesięcznie. Całkowity koszt to ok. 4 560 zł. Płacisz 1 560 zł za to, że firma nie wymagała od Ciebie papierowej biurokracji. To wysoka cena za Twój kapitał, dlatego korzystaj z tej opcji tylko w sytuacjach awaryjnych.

Poniżej znajdziesz porównanie pożyczek na oświadczenie z tradycyjnymi kredytami bankowymi:

| Cecha | Pożyczka na oświadczenie | Kredyt bankowy |

|---|---|---|

| Wymagane dokumenty | Oświadczenie o dochodach | Zaświadczenia, wyciągi |

| Czas rozpatrzenia | Kilka minut | Od 1 dnia do tygodnia |

| Dostępność | Szeroka, mało formalności | Ograniczona, więcej wymagań |

| Oprocentowanie | Zwykle wyższe | Często niższe |

Wskazówka eksperta: Przed podpisaniem umowy dokładnie przeanalizuj wszystkie ukryte koszty i wybierz ofertę najbardziej dostosowaną do Twoich możliwości finansowych.

W 2026 roku każda pożyczka na oświadczenie ma cenę, którą łatwo policzyć, jeśli wiesz, gdzie szukać ukrytych składowych. Zapomnij o skomplikowanych wzorach – oto jak powstaje suma, którą zobaczysz na swoim harmonogramie spłat:

To proste: finansowanie bez zaświadczeń jest droższe, bo instytucja musi zapłacić za dostęp do systemów Open Banking (AIS), które prześwietlają Twoje oświadczenie w 30 sekund. Płacisz za to, że nikt nie dzwoni do Twojego szefa i nie prosi o pieczątki.

„Współczesny kredyt to de facto usługa technologiczna. W 2026 roku największą pułapką nie są odsetki – te są ograniczone ustawą. Prawdziwy koszt kryje się w 'opłacie za ekspresowe procesowanie’. Jeśli widzisz, że prowizja przekracza 25% pożyczonej kwoty, oznacza to, że Twoje środki są wyjątkowo drogie. W takim przypadku zawsze warto sprawdzić, czy inna firma nie oferuje niższej opłaty za samo zweryfikowanie rachunku.”

W świecie finansów 2026 roku „brak zaświadczeń” to usługa premium, za którą płaci się wyższą marżą. Abyś mógł świadomie wybrać finansowanie, przygotowałem zestawienie trzech najczęstszych scenariuszy, z jakimi spotykają się moi czytelnicy.

Powyższa tabela pokazuje jasną zależność: im krótszy czas trwania umowy, tym wyższe RRSO, co wynika z wysokiej prowizji startowej. Każda pożyczka zaciągana w ten sposób powinna być traktowana jako rozwiązanie krótkoterminowe.

Okiem eksperta: „Zauważ, że tradycyjny kredyt bankowy w 2026 r. rzadko oferuje RRSO na poziomie 300% – to domena sektora pozabankowego, który płaci ogromne kwoty za systemy weryfikujące Twoje zobowiązanie bez udziału kadr. Jeśli planujesz pozyskać ten kapitał, zawsze celuj w Scenariusz B lub C, aby rozłożyć prowizję na więcej rat.”

Pułapki łatwej gotówki: Ryzyko i odpowiedzialność za błędy we wniosku

Pożyczki na oświadczenie wiążą się z szeregiem potencjalnych zagrożeń, które każdy klient powinien dokładnie zrozumieć. Oszustwa związane z pożyczkami stanowią poważne ryzyko na rynku finansowym i wymagają szczególnej ostrożności.

Szybkość, z jaką finansowanie ląduje na Twoim koncie, bywa zdradliwa. W 2026 roku bariera wejścia w dług jest najniższa w historii, co sprawia, że łatwo przeoczyć moment, w którym komfortowa rata zmienia się w finansowy dusiciel. Oto brutalna prawda o tym, co dzieje się, gdy systemy upomną się o swoje.

Największym błędem w 2026 roku jest branie nowej pożyczki na oświadczenie, by spłacić poprzednią. Ponieważ algorytmy AIS widzą Twoje obciążenia w czasie rzeczywistym, każda kolejna próba ratowania płynności jest droższa. W pewnym momencie koszty prowizji i odsetek karnych rosną szybciej niż Twój realny dochód.

Konsekwencje błędów we wniosku: Odmowa to najmniejszy problem

Wpisanie nieprawdziwych danych w oświadczeniu to w 2026 roku stąpanie po cienkim ludzie. Jeśli Twój kapitał zostanie przyznany na podstawie zawyżonych dochodów, a Ty przestaniesz go spłacać, instytucja może oskarżyć Cię o tzw. oszustwo kredytowe (Art. 297 KK).

„W 2026 roku proces windykacyjny jest niemal całkowicie zautomatyzowany. Jeśli Twój kredyt ratalny trafi do e-sądu, komornik może zająć Twoje konto w ciągu kilku dni od wydania nakazu. Nie czekaj na wizytę w domu – w świecie cyfrowych finansów blokada środków dzieje się jednym kliknięciem. Jeśli widzisz, że Twoje zobowiązanie Cię przerasta, natychmiast wnioskuj o ugodę, zanim system uruchomi procedurę windykacyjną.”

Najczęstsze błędy popełniane przez klientów obejmują:

- Nieczytelne zapoznanie się z umową

- Pomijanie drobnych zapisów w regulaminie

- Brak świadomości całkowitego kosztu pożyczki

- Nierozumienie konsekwencji nieterminowej spłaty

- Nieznajomość swoich praw konsumenckich

Odpowiedzialność finansowa spoczywa przede wszystkim na kredytobiorcy, co oznacza konieczność dokładnego sprawdzenia wszystkich warunków umowy. Każde niewywiązanie się ze zobowiązań może skutkować negatywnymi konsekwencjami prawnymi i finansowymi, takimi jak naliczanie wysokich odsetek za zwłokę, wszczęcie postępowania windykacyjnego czy wpisanie do rejestru dłużników.

Szczególnie niebezpieczne są sytuacje, w których klient nieświadomie podpisuje dokumenty bez dokładnego sprawdzenia ich treści. Warto pamiętać, że oszuści często stosują manipulacyjne techniki marketingowe, które mogą wprowadzać w błąd i prowadzić do nieodwracalnych decyzji finansowych.

Zobacz, jakie najczęstsze konsekwencje grożą w przypadku nieterminowej spłaty pożyczki:

| Rodzaj konsekwencji | Potencjalny skutek finansowy |

|---|---|

| Naliczanie odsetek za zwłokę | Wzrost całkowitej kwoty zadłużenia |

| Postępowanie windykacyjne | Koszty windykacyjne, presja spłaty |

| Wpis do rejestru dłużników | Utrudniony dostęp do kredytów w przyszłości |

| Postępowanie sądowe | Dodatkowe opłaty prawne i sądowe |

Wskazówka eksperta: Zawsze dokładnie czytaj umowę, konsultuj się z zaufaną osobą lub prawnikiem i nigdy nie podpisuj dokumentów pod presją.

Największym błędem w 2026 roku jest branie kolejnych środków na spłatę poprzednich. Ponieważ to finansowanie jest łatwo dostępne, klienci wpadają w spiralę: „wezmę na oświadczenie w firmie A, żeby spłacić firmę B”. To prosta droga do egzekucji komorniczej. Jeśli Twój kredyt przekracza 40% Twoich miesięcznych dochodów netto – zatrzymaj się. Żadne oświadczenie nie uratuje Twojej płynności, jeśli stracisz kontrolę nad sumą rat.

Plan B: Kiedy oświadczenie to za mało i musisz szukać innych ścieżek?

Rynek finansowy w Polsce oferuje szereg alternatywnych opcji finansowania dla osób poszukujących środków pieniężnych. Regulacje prawne i instytucje nadzorcze aktywnie promują bardziej transparentne i bezpieczne rozwiązania finansowe.

Alternatywy dla pożyczek na oświadczenie obejmują:

- Kredyty bankowe

- Kredyty konsumenckie

- Pożyczki z funduszy unijnych

- Wsparcie z Polskiej Agencji Rozwoju Przedsiębiorczości (PARP)

- Pożyczki hipoteczne

- Kredyty gotówkowe

Każda z tych opcji posiada własne specyficzne wymagania i charakterystykę. Przykładowo, pożyczki z funduszy państwowych często oferują korzystniejsze warunki oprocentowania i dłuższe okresy spłaty niż tradycyjne chwilówki.

Warto zauważyć, że alternatywne źródła finansowania mogą wymagać więcej dokumentów, ale oferują lepsze zabezpieczenie prawne i niższe koszty obsługi. Instytucje takie jak PARP szczególnie wspierają przedsiębiorców, proponując specjalistyczne programy finansowe z uproszczonymi procedurami.

Wskazówka eksperta: Przed wyborem konkretnej formy finansowania dokładnie porównaj dostępne opcje pod względem oprocentowania, prowizji i całkowitego kosztu kredytu.

Werdykt analityka: Czy pożyczka na oświadczenie to wciąż bezpieczny wybór?

W artykule poznaliśmy zalety pożyczki na oświadczenie bez zaświadczeń oraz wyzwania z nią związane takie jak uproszczone formalności szybka decyzja ale też wyższe koszty i ryzyko niedokładnej weryfikacji Jeśli szukasz najbardziej przejrzystych i korzystnych ofert chwilówek dostępnych online to TePozyczki.pl jest miejscem które warto odwiedzić Nasza porównywarka pozwoli Ci znaleźć pożyczkę idealnie dopasowaną do Twoich potrzeb z minimalną biurokracją i często bez BIK oraz zaświadczeń

Nie trać czasu na przeglądanie setek ofert i ryzykowanie niekorzystnych warunków Zaufaj platformie która pomaga już tysiącom Polaków znaleźć szybką gotówkę bez zbędnych formalności Sprawdź wszystkie dostępne opcje poznaj opinie i wybierz najlepszą pożyczkę na oświadczenie na TePozyczki.pl teraz i zrealizuj swoje pilne potrzeby finansowe bez zbędnego stresu

Skoro wiesz już, jak działa nowoczesny kredyt na oświadczenie, czas wybrać ofertę, która nie zrujnuje Twojego portfela. Moje wsparcie ratalne pomogło już tysiącom czytelników znaleźć optymalne zobowiązanie online.

Wybierz najlepszą ofertę teraz »

Aktualizacja ofert: 15 lutego 2026. Proces w 100% online.

Rekomendacja

- Kredyt na oświadczenie- gdzie dostaniemy szybką pożyczkę bez formalności? – TePozyczki.pl

- Szybka pożyczka na oświadczenie- co powinieneś wiedzieć? – TePozyczki.pl

- Pożyczki na raty bez zaświadczeń – TePozyczki.pl

- Pożyczka bez zaświadczeń o dochodach – TePozyczki.pl

Szybka paczka wiedzy (FAQ): O co najczęściej pytacie w 2026 roku?

Nie do końca. Choć proces jest uproszczony, pożyczka na oświadczenie nie oznacza, że firma wierzy Ci „na słowo” bez żadnej kontroli. W 2026 roku Twoja deklaracja jest niemal natychmiast konfrontowana z algorytmami, które analizują Twoją historię w bazach dłużników. To finansowanie jest dostępne dla osób z regularnym wpływem na konto, ale nie wymaga ono fizycznego biegania po pieczątki do pracodawcy.

Szanse są, ale zależą od polityki konkretnego podmiotu. Tradycyjny kredyt bankowy zazwyczaj odrzuci wniosek przy słabym scoringu, jednak firmy pozabankowe często akceptują wyższe ryzyko w zamian za wyższą marżę. W takim przypadku Twoje zobowiązanie ratalne może zostać zatwierdzone, o ile Twoje obecne dochody pozwalają na bezpieczną spłatę raty, co weryfikuje system AIS (automatyczny odczyt konta).

W 2026 roku standardem jest czas mierzony w minutach. Odkąd papierowe zaświadczenia zastąpiło cyfrowe udostępnianie historii rachunku (Open Banking), Twój kapitał może zostać przyznany niemal w czasie rzeczywistym. Jeśli złożysz wniosek rano, środki zazwyczaj są dostępne do Twojej dyspozycji jeszcze tego samego dnia, często w ciągu kwadransa od otrzymania pozytywnej decyzji.

Z mojego doświadczenia wynika, że to najgorsza droga, jaką można wybrać. Podpisując wsparcie ratalne oparte na deklaracji, składasz oświadczenie woli. Jeśli celowo zawyżysz swoje zarobki, by wyłudzić należność, narażasz się na odpowiedzialność karną z artykułu o oszustwie kredytowym. Systemy bankowe w 2026 roku błyskawicznie wyłapują niespójności, więc lepiej podać niższą, ale prawdziwą kwotę.

Tak, to jedna z największych zalet tej formy pozyskiwania pieniędzy. To finansowanie jest wręcz stworzone dla osób, dla których zdobycie zaświadczenia z kadr byłoby problematyczne. Seniorzy mogą zadeklarować wpływ z waloryzowanej emerytury, a freelancerzy średnie zarobki z kontraktów. Dla firmy liczy się płynność na Twoim rachunku, a nie forma zatrudnienia wpisana w kontrakcie.

Poniższe zestawienie stanowi fundament merytoryczny artykułu. Jako autor opieram się wyłącznie na zweryfikowanych danych rządowych oraz komunikatach instytucji nadzorczych, aby Twoja pożyczka na oświadczenie była procesowana w pełnej zgodzie z prawem obowiązującym w lutym 2026 roku.

- Ustawa o kredycie konsumenckim – obowiązki informacyjne i ocena zdolności Kluczowy akt prawny regulujący zasady, na jakich udzielany jest komercyjny kredyt oraz limity kosztów pozaodsetkowych. Tekst ujednolicony w ISAP »

- Komisja Nadzoru Finansowego: Wytyczne dotyczące PSD2 i Otwartej Bankowości Oficjalne stanowisko nadzorcy w sprawie bezpiecznego wykorzystania danych transakcyjnych do weryfikacji, czy dane finansowanie jest bezpieczne dla konsumenta. Standardy bezpieczeństwa KNF »

- Ustawa – Kodeks cywilny: Odpowiedzialność za oświadczenia woli Podstawa prawna określająca skutki złożenia deklaracji o dochodach. Każde zobowiązanie ratalne opiera się na tych przepisach. Pełna treść Kodeksu Cywilnego »

- UOKiK: Jak bezpiecznie zarządzać domowym kapitałem i unikać pułapek zadłużenia Baza wiedzy Urzędu Ochrony Konkurencji i Konsumentów dotycząca ryzyk, jakie niesie za sobą szybki kapitał dostępny bez zaświadczeń. Portal edukacyjny UOKiK »