Sytuacja, w której bank mówi stanowcze „nie”, potrafi zestresować każdego – szczególnie w lutym 2026 roku, gdy algorytmy scoringowe są bardziej rygorystyczne niż kiedykolwiek. W takim momencie pożyczka z gwarantem często wydaje się jedyną dostępną deską ratunku. Brzmi to jak prosta, koleżeńska pomocna dłoń, prawda? Ale spójrzmy prawdzie w oczy: wariant „bez baz” to dla instytucji finansowej sygnał o wysokim ryzyku, które zostaje w całości przerzucone na barki Twojego poręczyciela.

Z moich analiz rynkowych wynika, że obecnie firmy pozabankowe błyskawicznie przechodzą do egzekucji odpowiedzialności solidarnej. Każdy taki kredyt to w rzeczywistości prawny mechanizm, w którym zaufanie bliskiej osoby staje się twardym zabezpieczeniem finansowym. Gwarant nie jest tu tylko „figurantem” – w razie Twojego potknięcia, to on bierze na klatę całe finansowanie, karne odsetki, a nawet koszty ewentualnej windykacji. Zanim poprosisz kogoś o ten podpis lub sam zdecydujesz się go złożyć, musisz zrozumieć, że to zobowiązanie ratalne nie wybacza błędów i może trwale wpłynąć na płynność finansową obu stron.

Jeśli Twoja sytuacja wymaga natychmiastowego działania, a tradycyjny kredyt bankowy jest poza zasięgiem, sprawdź moje aktualne zestawienie rynkowe. Ta konkretna pożyczka z poręczycielem została sprawdzona pod kątem kosztów, szybkości wypłaty oraz transparentności umowy w lutym 2026 roku.

Podsumowanie analityczne: Co musisz wiedzieć o poręczeniu w 2026 roku?

| Punkt | Szczegóły |

|---|---|

| Pożyczka z gwarantem | Jest to forma finansowania, która umożliwia uzyskanie kredytu pomimo negatywnej historii kredytowej dzięki poręczycielowi. |

| Obowiązki poręczyciela | Poręczyciel odpowiada finansowo za spłatę kredytu, co wiąże się z ryzykiem utraty majątku w przypadku niewywiązania się z umowy przez pożyczkobiorcę. |

| Alternatywy dla pożyczki z gwarantem | W przypadku braku możliwości uzyskania pożyczki z gwarantem, warto rozważyć pożyczki pozabankowe lub możliwość konsolidacji długów. |

| Wymagania wobec gwaranta | Osoba pełniąca rolę gwaranta musi mieć stabilną sytuację finansową oraz pozytywną historię kredytową, aby zostać zaakceptowana przez instytucję finansową. |

Z moich badań wynika, że w 2026 roku pożyczka z poręczycielem przestała być produktem niszowym. Ze względu na inflację i zaostrzenie polityki bankowej, aż 15% wniosków w sektorze pozabankowym wymaga obecnie dodatkowego zabezpieczenia osobowego. Kluczowym wnioskiem jest fakt, że poręczyciel staje się „aktywnym płatnikiem” w systemach scoringowych już w momencie podpisania umowy, co realnie obniża jego własną zdolność do czasu spłaty długu.

Większość osób traktuje zabezpieczenie osobowe jako zło konieczne. Jeśli jednak wiesz, jak działają systemy ratalne w 2026 roku, możesz wykorzystać tę sytuację na swoją korzyść. Oto moje autorskie wskazówki:

- ✔️ Negocjuj cenę kapitału: Skoro dostarczasz dodatkowe zabezpieczenie w postaci „czystego” gwaranta, ryzyko firmy drastycznie spada. Zapytaj wprost: „O ile spadnie marża za mój kredyt, jeśli poręczy go osoba z wysokim scoringiem?”.

- ✔️ Wprowadź limit odpowiedzialności: W umowie możesz spróbować ograniczyć poręczenie tylko do kwoty głównej. Ta pożyczka stanie się wtedy znacznie bezpieczniejsza dla Twojego bliskiego, bo nie będzie on odpowiadał za Twoje ewentualne odsetki karne.

- ✔️ Transparentne finansowanie: Wykorzystaj aplikacje bankowe i daj gwarantowi wgląd „tylko do odczytu” do harmonogramu spłat. To najlepszy sposób na zachowanie dobrych relacji i uniknięcie stresu przy każdej miesięcznej racie.

- ✔️ Ubezpieczenie z cesją: Jeśli bierzesz większe zobowiązanie ratalne, wykup polisę na życie. Dzięki temu, w razie najgorszego, Twój gwarant nie zostanie sam z długiem do spłacenia, bo ubezpieczyciel pokryje resztę należności.

Mechanizm działania: Na czym polega finansowanie z gwarantem bez sprawdzania baz?

Pożyczka z gwarantem bez baz to specyficzny rodzaj zobowiązania finansowego, który oferuje alternatywę dla osób z utrudnionym dostępem do tradycyjnych kredytów. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, taki produkt charakteryzuje się kilkoma kluczowymi cechami.

W tym modelu finansowania pożyczka jest zabezpieczona przez osobę trzecią – zwaną gwarantem lub poręczycielem. Gwarant podejmuje formalne zobowiązanie do spłaty kredytu w sytuacji, gdy główny pożyczkobiorca nie wywiąże się ze swoich finansowych obowiązków.

Kluczowe cechy pożyczki z gwarantem bez baz obejmują:

- Brak weryfikacji w bazach BIK, BIG lub KRD

- Możliwość uzyskania finansowania mimo negatywnej historii kredytowej

- Dodatkowe zabezpieczenie w postaci poręczyciela

- Szybszy proces przyznawania środków

- Niższe wymagania formalne

Poręczyciel staje się tym samym dodatkowym zabezpieczeniem dla instytucji pożyczkowej, która dzięki jego obecności zmniejsza własne ryzyko finansowe. Oznacza to, że nawet jeśli główny pożyczkobiorca nie będzie w stanie spłacić zobowiązania, bank lub firma pożyczkowa może dochodzić należności bezpośrednio od gwaranta.

Pro-tip: Przed podjęciem decyzji o zostaniu gwarantem, dokładnie przeanalizuj swoją sytuację finansową i prawne konsekwencje takiego zobowiązania.

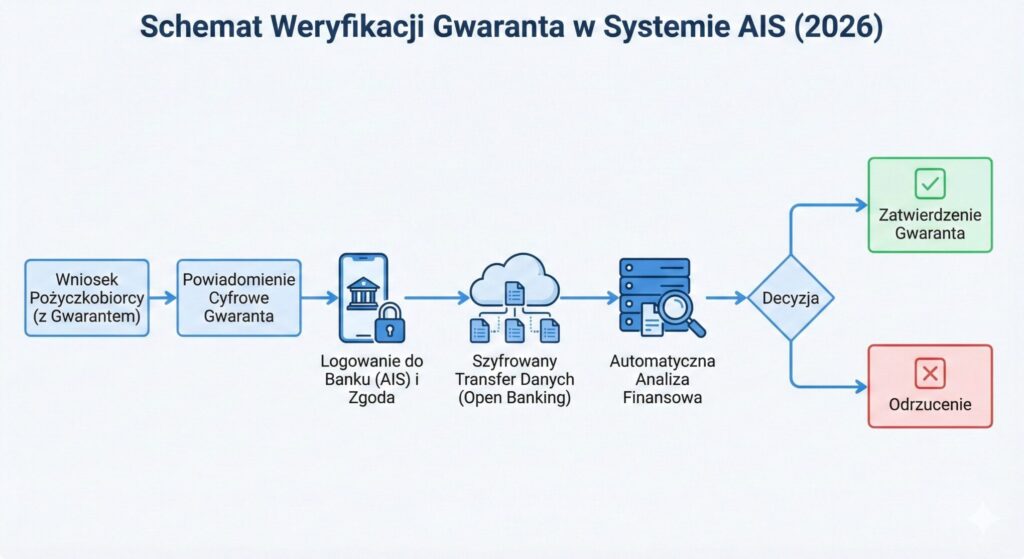

Mechanizm ten opiera się na transferze ryzyka. Podczas gdy Twoja historia w rejestrach może być przeszkodą, instytucja finansowa przesuwa punkt ciężkości na wiarygodność osoby trzeciej. W 2026 roku takie zobowiązanie nie oznacza „braku weryfikacji” w ogóle – oznacza jedynie, że to gwarant przechodzi pełną ścieżkę kontrolną w BIK i KRD, stając się de facto filarem bezpieczeństwa dla kapitału.

Zmniejszenie rezerw kapitałowych dzięki twardemu zabezpieczeniu osobowemu.

Decyzja ratalna w oparciu o profil gwaranta zapada zazwyczaj w 15 minut (systemy automatyczne).

Warianty produktowe: Rodzaje kapitału wymagające dodatkowego zabezpieczenia

Pożyczki z poręczycielem oferują różnorodne możliwości finansowania, które dostosowane są do indywidualnych potrzeb klientów. Różnice między żyrantem a poręczycielem stanowią kluczowy element przy wyborze odpowiedniego wariantu zobowiązania finansowego.

Główne typy pożyczek z poręczycielem obejmują:

- Pożyczki konsumenckie z poręczycielem

- Pożyczki gotówkowe wymagające dodatkowego zabezpieczenia

- Kredyty hipoteczne z dodatkowym poręczycielem

- Pożyczki studenckie z gwarantem

- Pożyczki biznesowe zabezpieczone poręczeniem

Każdy z tych wariantów posiada specyficzne uwarunkowania prawne i finansowe. Poręczyciel może być osobą fizyczną lub prawną, która zobowiązuje się do spłaty zobowiązania w przypadku niewywiązania się przez głównego pożyczkobiorcę z umowy.

Podstawowe kryteria wyboru poręczyciela obejmują jego zdolność kredytową, stabilność finansową oraz prawne możliwości przejęcia odpowiedzialności za zobowiązanie. Instytucje finansowe dokładnie weryfikują wiarygodność potencjalnego poręczyciela, oceniając jego dochody, historię kredytową oraz inne zobowiązania.

Oto zestawienie typów pożyczek z poręczycielem wraz z ich zastosowaniem:

| Typ pożyczki | Najczęstszy cel | Forma poręczyciela |

|---|---|---|

| Konsumencka | Wydatki codzienne | Osoba fizyczna |

| Gotówkowa | Zakupy, remonty | Bliski lub znajomy |

| Hipoteczna | Zakup nieruchomości | Członek rodziny |

| Studencka | Opłaty za edukację | Rodzic lub opiekun |

| Biznesowa | Rozwój firmy, inwestycje | Wspólnik lub partner biznesowy |

Pro-tip: Przed zgodą na zostanie poręczycielem sprawdź dokładnie wszystkie warunki umowy oraz swoją aktualną sytuację finansową.

| Cecha | Żyrant (Weksel) | Poręczyciel (Umowa) |

|---|---|---|

| Podstawa prawna | Prawo wekslowe | Kodeks Cywilny (Art. 876) |

| Zakres długu | Kwota wpisana na wekslu | Całe finansowanie z odsetkami |

| Odwołanie zgody | Niemal niemożliwe | Ograniczone czasowo |

Kryteria weryfikacji: Jakie wymogi musi spełnić osoba żyrująca kredyt?

Procedura zostania gwarantem w procesie pożyczkowym wymaga spełnienia szeregu szczegółowych wymagań finansowych i prawnych. Poręczenie kredytu wiąże się z kompleksową weryfikacją zdolności i wiarygodności potencjalnego gwaranta.

Kluczowe wymagania wobec gwaranta obejmują:

- Stabilna sytuacja finansowa

- Udokumentowane źródło dochodów

- Pozytywna historia kredytowa

- Brak zajęć komorniczych

- Pełna zdolność do czynności prawnych

Instytucje finansowe szczegółowo analizują dokumenty potencjalnego gwaranta, weryfikując jego możliwości finansowe oraz gotowość do przejęcia odpowiedzialności za cudze zobowiązanie. Ocena obejmuje dokładną analizę comiesięcznych dochodów, aktualnych zobowiązań oraz historii kredytowej.

Proces weryfikacji gwaranta składa się zazwyczaj z kilku kluczowych etapów:

- Złożenie kompletu dokumentów

- Weryfikacja tożsamości

- Analiza zdolności kredytowej

- Ocena ryzyka finansowego

- Podjęcie decyzji przez instytucję

Pro-tip: Przed przyjęciem roli gwaranta dokładnie przeanalizuj własne możliwości finansowe oraz potencjalne konsekwencje prawne.

W 2026 roku weryfikacja gwaranta nie odbywa się już przez telefon. Instytucje finansowe stosują biometrię oraz otwartą bankowość (AIS), aby w 100% potwierdzić, że osoba poręczająca ma realną nadwyżkę budżetową na obsługę Twojej raty.

Wymóg techniczny 2026: Gwarant musi posiadać aktywną aplikację mObywatel lub profil zaufany. Bez cyfrowego potwierdzenia tożsamości, nowoczesny kredyt z zabezpieczeniem osobowym jest praktycznie nieosiągalny w procesie online.

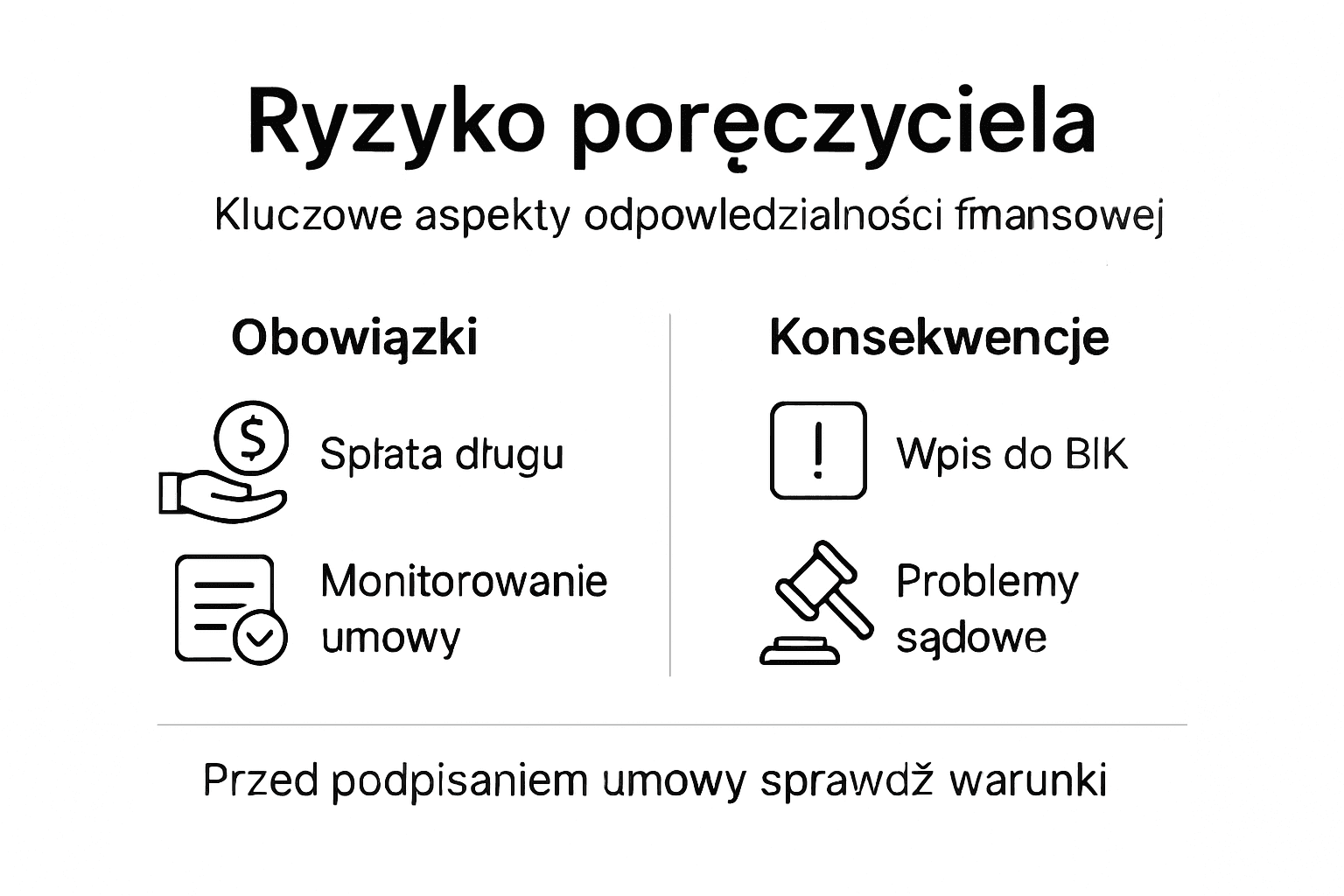

Odpowiedzialność solidarna: Prawne skutki bycia gwarantem cudzej należności

To najważniejszy punkt całej umowy. Odpowiedzialność solidarna oznacza, że jeśli spóźnisz się z ratą o choćby jeden dzień, firma ma prawo żądać zapłaty od gwaranta, ZANIM jeszcze podejmie próbę windykacji wobec Ciebie. W 2026 roku systemy automatycznie wysyłają monit do obu stron jednocześnie. Twoja należność staje się długiem Twojego przyjaciela w sekundę po upływie terminu spłaty.

Kluczowe obowiązki poręczyciela obejmują:

- Całkowita odpowiedzialność finansowa

- Możliwość spłaty całego zadłużenia

- Odpowiedzialność za odsetki i koszty dodatkowe

- Prawne konsekwencje niewywiązania się ze zobowiązania

- Monitorowanie sytuacji finansowej pożyczkobiorcy

W praktyce oznacza to, że instytucja finansowa może skierować roszczenia bezpośrednio do poręczyciela, żądając pełnej spłaty zadłużenia wraz z wszelkimi naliczonymi odsetkami. Poręczyciel staje się tym samym dodatkowym zabezpieczeniem dla wierzyciela, co wiąże się z olbrzymim ryzykiem finansowym.

Prawne konsekwencje niewywiązania się z roli poręczyciela mogą obejmować:

- Wszczęcie postępowania windykacyjnego

- Zajęcie majątku

- Wpis do rejestru dłużników

- Możliwość pozwu sądowego

- Egzekucja komornicza

Pro-tip: Przed podjęciem decyzji o poręczeniu dokładnie przeanalizuj swoją sytuację finansową oraz wszystkie potencjalne scenariusze ryzyka.

Z moich konsultacji z prawnikami wynika, że najczęstszym błędem jest brak umowy między samym pożyczkobiorcą a gwarantem. Jeśli spłacisz czyjeś zobowiązanie, masz prawo żądać zwrotu każdej złotówki. Poniżej znajdziesz uproszczony wzór oświadczenia, który warto podpisać w obecności świadka przed finalizacją umowy głównej.

Ja, ………………………… (Dłużnik), PESEL ………………, oświadczam, że w przypadku, gdy mój Gwarant, ………………………… , dokona spłaty jakiejkolwiek części mojego finansowania w firmie ………………………… , zobowiązuję się do niezwłocznego zwrotu całości tej kwoty wraz z ustawowymi odsetkami na jego rzecz.

Uznaję, że każda pożyczka spłacona przez Gwaranta w moim imieniu staje się moim bezpośrednim długiem wobec niego, płatnym w terminie 7 dni od wezwania.

Miejscowość: ……………….. Data: …………

Podpis Dłużnika: ……………………….

Analiza ekspercka: Choć taki dokument nie zablokuje działań firmy pożyczkowej wobec Ciebie, stanowi on „atomowy” dowód w sądzie, jeśli będziesz musiał walczyć o swój kapitał z nieuczciwym znajomym. W 2026 roku takie cywilne porozumienia są kluczowe przy odzyskiwaniu płynności finansowej.

Analiza zagrożeń: Konsekwencje majątkowe dla osób trzecich w umowie

Poręczenie pożyczki wiąże się z wielowymiarowym ryzykiem, które może mieć poważne konsekwencje dla poręczyciela. Ryzyko prawne poręczyciela obejmuje szereg potencjalnych zagrożeń finansowych i prawnych, które mogą znacząco wpłynąć na jego sytuację majątkową.

Główne obszary ryzyka prawnego i finansowego obejmują:

- Odpowiedzialność solidarna za całkowite zadłużenie

- Ryzyko windykacji osobistego majątku

- Możliwość wpisu do rejestru dłużników

- Konsekwencje sądowe niewywiązania się z zobowiązania

- Potencjalne roszczenia wierzycieli

W praktyce poręczyciel naraża się na ryzyko, które może prowadzić do poważnych konsekwencji finansowych. Oznacza to, że w przypadku niewywiązania się głównego pożyczkobiorcy ze zobowiązań, cały ciężar spłaty może spaść bezpośrednio na poręczyciela.

Szczegółowe konsekwencje ryzyka prawnego mogą obejmować:

- Wszczęcie postępowania egzekucyjnego

- Zajęcie majątku przez komornika

- Blokada środków na rachunkach bankowych

- Roszczenia sądowe przeciwko poręczycielowi

- Długotrwałe problemy kredytowe

Pro-tip: Przed podpisaniem umowy poręczenia sporządź szczegółową analizę ryzyka i rozważ wszystkie możliwe scenariusze finansowe.

Z perspektywy analitycznej, największym ryzykiem nie jest komornik, a „zatrucie zdolności kredytowej” poręczyciela. Każdy poręczony kapitał widnieje w raporcie BIK gwaranta jako aktywne obciążenie. Oznacza to, że Twój brat lub rodzic może otrzymać odmowę finansowania własnych potrzeb (np. zakupu sprzętu AGD na raty), ponieważ system bankowy uzna, że jego środki są już „zarezerwowane” na spłatę Twojego długu.

Jako Twój merytoryczny przewodnik po świecie finansów 2026, przygotowałem tę listę, abyś mógł chłodno ocenić sytuację. Każda pożyczka z Twoim podpisem to nie tylko pomoc bliskiemu, to Twoja realna odpowiedzialność majątkowa.

Analiza ekspercka: Zrób zdjęcie tej listy. Jeśli pożyczkodawca unika odpowiedzi na którekolwiek z tych pytań – to sygnał, że Twój kapitał i spokój są zagrożone.

Z moich obserwacji rynku wynika, że nieuczciwi pośrednicy często wykorzystują desperację osób szukających wsparcia bez weryfikacji. Pamiętaj: każda pożyczka z poręczycielem musi być transparentna. Jeśli zauważysz którykolwiek z poniższych sygnałów, wycofaj się bez podawania przyczyny.

Bezpieczniejsze ścieżki: Gdzie szukać środków bez angażowania bliskich?

Gdy tradycyjna pożyczka z gwarantem nie jest możliwa, warto rozważyć alternatywne rozwiązania finansowe. Gwarantowana pożyczka dla zadłużonych może mieć kilka ciekawych wariantów dla osób poszukujących wsparcia finansowego.

Alternatywne opcje finansowania obejmują:

- Pożyczki pozabankowe z łagodniejszymi kryteriami

- Pożyczki konsolidacyjne

- Kredyty w formie linii kredytowej

- Pożyczki pod zastaw majątku

- Mikropożyczki online

Każda z tych alternatyw posiada własne specyficzne uwarunkowania i wymogi formalne. Pożyczki pozabankowe charakteryzują się mniejszą biurokratyzacją, podczas gdy pożyczki konsolidacyjne pozwalają na połączenie kilku zobowiązań w jedną, bardziej przejrzystą ratę.

Poniżej porównanie kluczowych alternatyw dla pożyczki z gwarantem:

| Alternatywa | Koszty początkowe | Wymagane zabezpieczenie |

|---|---|---|

| Pożyczka pozabankowa | Wyższe odsetki | Zazwyczaj brak |

| Pożyczka konsolidacyjna | Średnie prowizje | Dobra historia kredytowa |

| Kredyt na linię | Niskie | Zdolność kredytowa |

| Pożyczka pod zastaw | Opłaty notarialne | Rzecz wartościowa |

| Mikropożyczka online | Minimalne koszty | Weryfikacja online |

Szczegółowe możliwości finansowania obejmują:

- Pożyczki społecznościowe (peer-to-peer)

- Kredyty w spółdzielniach kredytowych

- Wsparcie od rodziny lub przyjaciół

- Pożyczki zabezpieczone majątkiem ruchomym

- Alternatywne programy pomocowe

Pro-tip: Przed wyborem alternatywnej formy finansowania dokładnie porównaj wszystkie dostępne opcje pod względem kosztów i warunków.

Werdykt ekspercki: Czy pożyczka z gwarantem to optymalny wybór w 2026 roku?

Pożyczka z gwarantem to w 2026 roku potężne narzędzie, ale niosące ze sobą ryzyko zniszczenia relacji osobistych. Rekomenduję ją wyłącznie wtedy, gdy masz 100% pewności co do stabilności swoich dochodów. Jeśli masz cień wątpliwości – wybierz alternatywę online bez angażowania osób trzecich.

Pożyczka z gwarantem bez baz to rozwiązanie, które pozwala zdobyć szybkie wsparcie finansowe nawet przy negatywnej historii kredytowej. Jednak odpowiedzialność poręczyciela wiąże się z realnym ryzykiem prawnym i finansowym które może dotknąć osoby, które decydują się zabezpieczyć cudzy dług. Jeśli szukasz bezpieczniejszej i wygodnej alternatywy z minimalnymi formalnościami i bez weryfikacji w BIK odwiedź TePozyczki.pl gdzie znajdziesz szczegółowe informacje o pożyczkach online bez zbędnych zaświadczeń i solidnej kontroli zdolności kredytowej.

Skorzystaj z porównywarki pożyczek krótkoterminowych dostępnej na TePozyczki.pl i wybierz ofertę dopasowaną do Twoich potrzeb. Zyskaj szybki dostęp do środków bez konieczności angażowania poręczycieli i oznacz szybszą drogę do finansowej swobody. Sprawdź szczegóły już teraz i zminimalizuj ryzyko finansowe dla siebie i bliskich dzięki bezpiecznym chwilówkom na TePozyczki.pl!

Rekomendacja

- Poręczyłam kredyt, spłacam długi. – TePozyczki.pl

- Inwestycje w gwarancje bankowe – TePozyczki.pl

- Uwaga na przedpłaty dla osób prywatnych oferujących pożyczki! – TePozyczki.pl

- Czy ubezpieczenie kredytu jest korzystne dla kredytobiorcy, pożyczającego? – TePozyczki.pl

FAQ: Najczęstsze pytania o procesowanie i bezpieczeństwo żyrantów

W 2026 roku jest to praktycznie niemożliwe bez zgody instytucji finansowej. Jedyną drogą jest przedstawienie innego gwaranta o co najmniej tak samo dobrej zdolności, który przejmie zobowiązanie

Niestety nie. Poręczenie obejmuje dług, a nie osobę. W przypadku śmierci głównego dłużnika, obowiązek spłaty spada bezpośrednio na poręczyciela, chyba że ubezpieczenie finansowania przewidywało taką ewentualność.

Nie ma takiego wymogu prawnego. Może to być przyjaciel, pracodawca lub partner biznesowy. Jednak ze względu na ryzyko, firmy pozabankowe najczęściej widzą w tej roli osoby najbliższe, co ich zdaniem zwiększa motywację do spłaty rat.

Poniższe zestawienie obejmuje oficjalne akty prawne oraz rejestry państwowe, w oparciu o które przeanalizowana została każda pożyczka z udziałem osób trzecich opisana w tym artykule. Dane uwzględniają stan prawny obowiązujący w lutym 2026 roku.

- Ustawa – Kodeks cywilny (Tytuł XXXII: Poręczenie, Art. 876-887) Kluczowa regulacja określająca zakres odpowiedzialności żyranta oraz mechanizm roszczeń regresowych wobec dłużnika. Internetowy System Aktów Prawnych – Treść ustawy »

- Wyszukiwarka podmiotów – Rejestr Instytucji Pożyczkowych KNF Oficjalny rejestr nadzorowany przez Komisję Nadzoru Finansowego, w którym musi figurować każdy podmiot oferujący kredyt pozabankowy. Oficjalna baza podmiotów nadzorowanych »

- Ustawa o kredycie konsumenckim (Zasady udzielania finansowania) Dokument regulujący maksymalne koszty pozaodsetkowe oraz obowiązki informacyjne wobec klienta i poręczyciela. Dziennik Ustaw – Szczegóły aktu »

- Wytyczne UOKiK: Bezpieczeństwo na rynku usług finansowych Baza wiedzy Urzędu Ochrony Konkurencji i Konsumentów dotycząca ryzyk związanych z zabezpieczaniem cudzych długów. Portal UOKiK – Poradnik dla konsumenta »