Zarabiasz na YouTube, Patreonie, Twitchu, czy może wystawiasz faktury zagranicznym klientom? Z mojego biurka analityka widzę twardą rynkową rzeczywistość: tradycyjne banki wciąż nie rozumieją „ekonomii twórców”. Algorytmy bankowe kochają standardowe umowy o pracę, a automatycznie odrzucają nieregularne wpływy z zagranicznych bramek płatniczych, takich jak Stripe czy PayPal. Gdy potrzebujesz szybkiej chwilówki na nowy sprzęt, kampanię reklamową lub po prostu chcesz zachować płynność przed opłaceniem podatków, najczęściej zderzasz się ze ścianą analitycznych odrzuceń.

Postanowiłem to zmienić. Przeanalizowałem systemy scoringowe czołowych firm pozabankowych pod kątem specyfiki pracy wolnych strzelców. Sprawdziłem, które instytucje potrafią prawidłowo zinterpretować dochody z platform subskrypcyjnych oraz przelewów walutowych, nie wymagając przy tym stosu papierowych zaświadczeń z urzędów skarbowych.

Koniec z generycznymi ofertami, które marnują Twój czas. Poniżej udostępniam mój autorski raport operatorów, u których cyfrowe udokumentowanie wpływów z sieci za pomocą Open Banking (PSD2) w zupełności wystarczy, by w kilka minut uzyskać potrzebny kapitał. Zobacz, które finansowanie jest obecnie najlepiej dopasowane do Twojego cyfrowego modelu biznesowego.

Faktury się spóźniają, a Ty musisz opłacić serwery, licencje i ZUS?

Z mojego biurka analityka widzę to każdego dnia: tradycyjne banki bezlitośnie odrzucają twórców bez umowy o pracę. Zamiast marnować czas i obniżać swój scoring kolejnymi odmowami, oprzyj się na moim audycie. Przeanalizowałem instytucje, dla których wpływy ze Stripe, PayPal czy zagranicznych kontraktów B2B są w pełni akceptowalne. Zobacz, gdzie pożyczka dla cyfrowego twórcy zostanie zatwierdzona od ręki i dobierz bezpieczne finansowanie dopasowane do Twojej działalności.

Supergrosz: Audyt algorytmu dla freelancerów [2026]

Z mojego biurka: Szybki werdykt

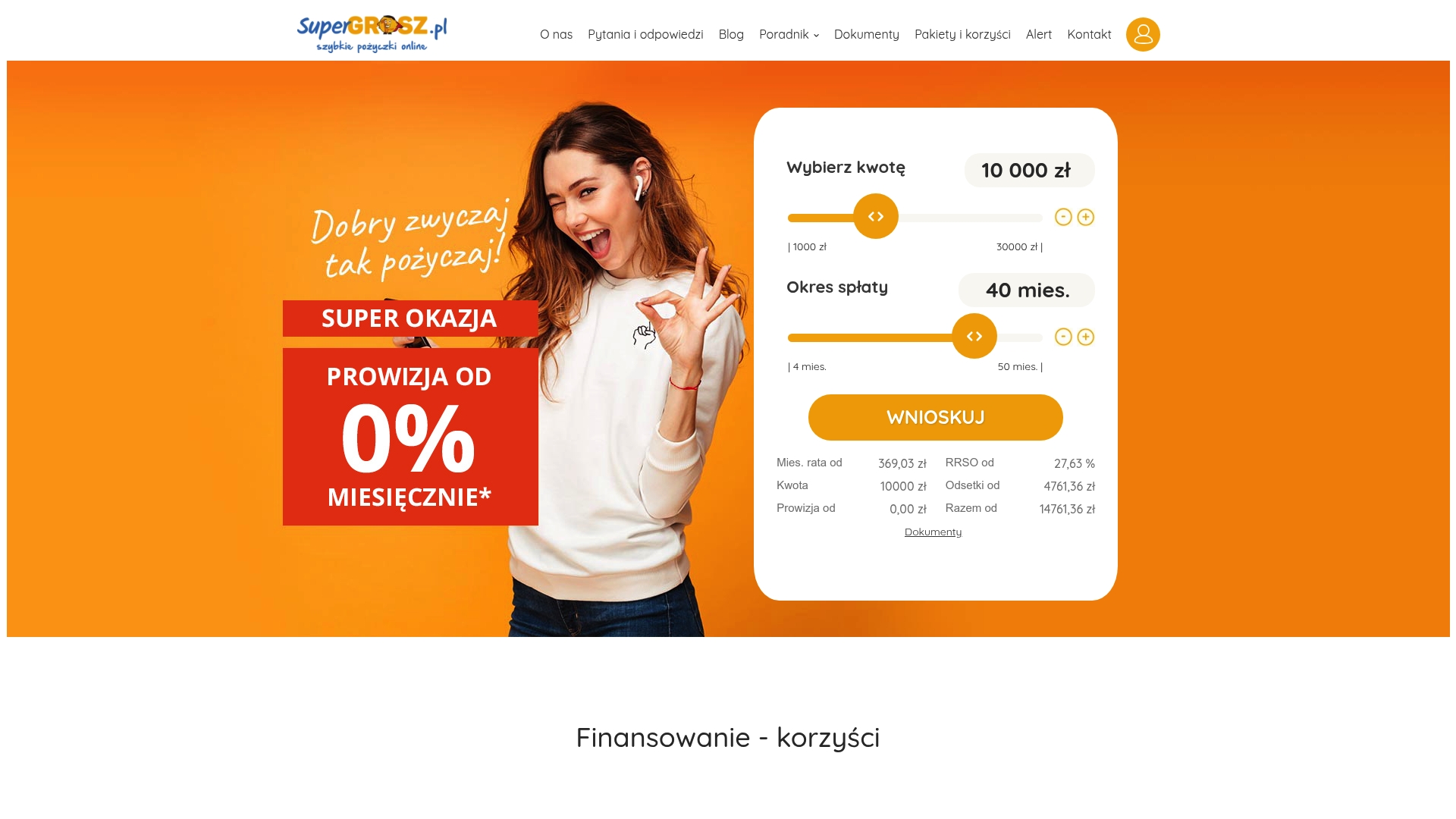

Przeanalizowałem ten serwis specjalnie pod kątem osób zarabiających w sieci. Supergrosz to platforma oferująca zarówno pierwszą, szybką chwilówkę, jak i znacznie większe kwoty (do 30 000 zł) rozłożone na wygodne raty (od 4 do 50 miesięcy). Ich największą zaletą jest to, że system scoringowy potrafi prawidłowo zakwalifikować wpływy z zagranicy jako stabilne źródło utrzymania.

Weryfikacja dochodów twórców w praktyce

Zamiast wymagać zaświadczeń z urzędu skarbowego czy dokumentów z biura rachunkowego, operator opiera się na cyfrowej analizie historii Twojego konta bankowego. Jeśli cyklicznie spływają na nie środki z platform takich jak Patronite, YouTube, czy zagranicznych systemów rozliczeniowych (Stripe), algorytm uzna Twoją płynność. Szansa na uzyskanie klasycznego kredytu w banku komercyjnym dla wolnego strzelca jest bardzo niska, jednak tutaj ten cyfrowy ślad w zupełności wystarczy do zatwierdzenia wniosku.

Twarde koszty bez lania wody (Przykład: Marzec 2026)

Jako analityk nie opieram się na ulotkach marketingowych, lecz sprawdzam regulaminy. Zgodnie z najnowszymi danymi, typowa pożyczka u tego operatora wiąże się z RRSO na poziomie 41,05%.

Jak to wygląda w liczbach (oferta standardowa):

- ▪ Wnioskowana gotówka: 4 500,00 zł

- ▪ Okres trwania umowy: 42 miesiące

- ▪ Miesięczna rata: 161,70 zł

- ▪ Koszty prowizji: 2 023,77 zł

- ▪ Odsetki kapitałowe: 2 291,77 zł

- Całkowita kwota do zwrotu: 8 815,54 zł

Mój wniosek: Finansowanie rozłożone na tak długi okres znacznie podnosi koszt końcowy. Platforma posiada jednak promocje z upustem do 100% prowizji dla nowych klientów, co przy pierwszej umowie może skutecznie zredukować rachunek.

Dla kogo to najlepsze rozwiązanie?

To mocne zobowiązanie w sytuacji, gdy musisz błyskawicznie zainwestować w drogi sprzęt do streamingu lub opłacić licencje produkcyjne. Cały proces zawarcia umowy przebiega w 100% cyfrowo, a wypłata odbywa się przelewem na konto, bez wizyt w oddziałach i tłumaczenia się z umów B2B.

Oficjalna strona: Przejdź do oferty Supergrosz ↗

Smart Pożyczka: Audyt algorytmu dla twórców [2026]

Z mojego biurka: Szybki werdykt

Przeanalizowałem silnik decyzyjny tego operatora (należącego do potężnej grupy Aventus). To klasyczna, ultrakrótkoterminowa chwilówka stworzona do gaszenia finansowych pożarów. Jej największą siłą w kontekście freelancerów jest pełna automatyzacja – system przetwarza wnioski i realizuje przelewy przez system Express Elixir 24 godziny na dobę, 7 dni w tygodniu. Jeśli w sobotę wieczorem padnie Ci serwer lub zepsuje się obiektyw, kapitał może pojawić się na Twoim koncie w kilkanaście minut.

Algorytm a nieregularne wpływy z sieci

Zamiast archaicznych zaświadczeń, system weryfikacyjny skupia się na bieżącym przepływie środków. Jeśli opłacasz subskrypcje oprogramowania (np. Adobe CC) i otrzymujesz chociażby drobne przelewy z platform takich jak Upwork czy Fiverr, maszyna kategoryzuje Cię jako aktywnego cyfrowo klienta. To ogromny plus, ponieważ finansowanie zostaje odblokowane bez konieczności tłumaczenia analitykowi specyfiki Twojej branży i nieregularności wystawianych faktur.

Twarde koszty bez lania wody (Przykład: Marzec 2026)

Zebrałem matematyczne fakty z aktualnego regulaminu. Standardowa pożyczka u tego operatora, zaciągana po wyczerpaniu limitu promocyjnego (tzw. darmowego startu), to drogie rozwiązanie z RRSO sięgającym 314%.

Jak to wygląda w liczbach (dla powracającego klienta):

- ▪ Wnioskowana gotówka: 3 000,00 zł

- ▪ Okres trwania umowy: 30 dni

- ▪ Koszty prowizji operacyjnej: 325,00 zł

- ▪ Odsetki kapitałowe: 45,60 zł

- Całkowita kwota do zwrotu (po 30 dniach): 3 370,60 zł

Mój wniosek: Płacisz ponad 370 zł za udostępnienie trzech tysięcy na miesiąc. To opłacalne wyłącznie w jednym scenariuszu – gdy te środki pozwolą Ci natychmiast dokończyć projekt komercyjny, którego zysk z nawiązką pokryje koszty tego zobowiązania.

Dla kogo to najlepsze rozwiązanie?

To twarde, krótkoterminowe koło ratunkowe. Idealnie sprawdzi się dla twórcy, który ma zamrożone środki na bramce płatniczej (np. czeka 14 dni na wypłatę ze Stripe) i potrzebuje pilnej płynności na pokrycie bieżących wydatków operacyjnych lub sprzętowych, mając gwarancję pewnego wpływu za kilka tygodni.

Oficjalna strona: Przejdź do oferty Smart Pożyczka ↗

Finbo: Audyt silnika decyzyjnego dla freelancerów [2026]

Z mojego biurka: Szybki werdykt

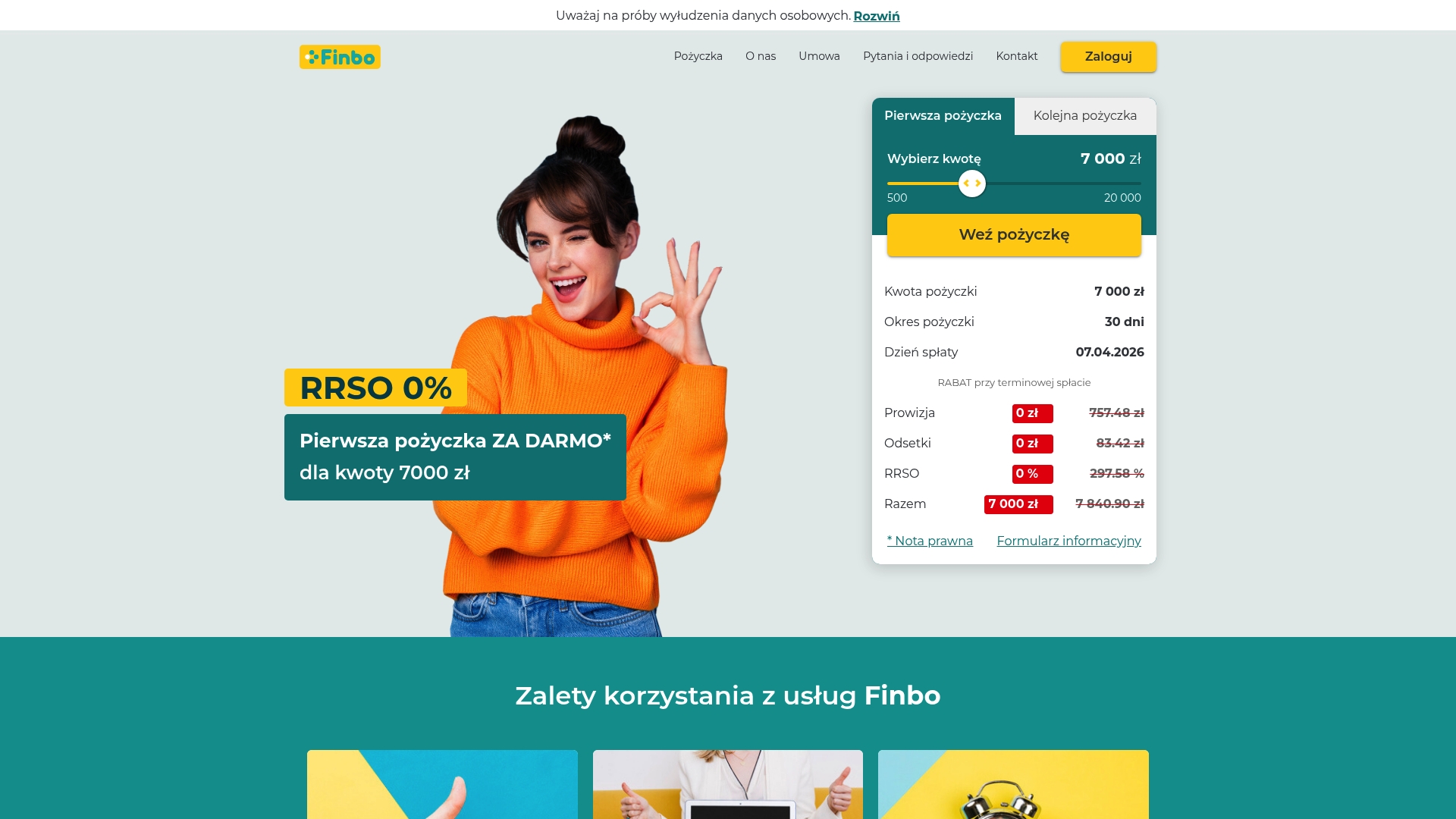

Przeanalizowałem powiązania kapitałowe tej marki i od razu zaznaczam: Finbo to technologiczny bliźniak omówionej wyżej Smart Pożyczki (obie marki operują na systemach Aventus Group). Oznacza to, że oferują niemal identyczną, zautomatyzowaną chwilówkę. Ich algorytm ma jednak nieco inny profil akceptacji ryzyka dla nowych klientów. To ratunek w sytuacji, gdy banki odmawiają Ci obsługi z powodu „niestabilnej” formy zatrudnienia (np. wyłącznie umowy o dzieło z przeniesieniem praw autorskich).

Algorytm a wpływy w walutach obcych

Z punktu widzenia twórcy internetowego, największą zaletą tej platformy jest tolerancja skryptów Open Banking na przelewy walutowe. Jeśli Twój dochód to wpływy w EUR lub USD z zagranicznych platform afiliacyjnych, Twitcha, czy z zagranicznych kontraktów B2B, system bezbłędnie przeliczy je na Twoją zdolność operacyjną. Błyskawicznie otrzymasz finansowanie, ominięte zostaną prośby o tłumaczenia umów czy dostarczanie wyciągów z biura rachunkowego.

Twarde koszty bez lania wody (Przykład: Marzec 2026)

Platforma wabi pierwszą darmową transakcją (RRSO 0%), ale jako analityk zawsze badam koszty standardowe, które uderzą w Ciebie, gdy spóźnisz się choćby o dzień lub zawnioskujesz o kolejną pożyczkę. Standardowe RRSO oscyluje tu w granicach 314%.

Jak to wygląda w liczbach (dla standardowej oferty pozapromocyjnej):

- ▪ Wnioskowana gotówka: 4 000,00 zł

- ▪ Okres trwania umowy: 30 dni

- ▪ Koszty prowizji i przygotowania: 433,33 zł

- ▪ Odsetki kapitałowe (maksymalne): 60,82 zł

- Całkowita kwota do zwrotu (po 30 dniach): 4 494,15 zł

Mój wniosek: Prawie 500 zł narzutu za miesiąc korzystania z kapitału. Unikaj tej opcji, jeśli nie masz 100% pewności, że faktury od Twoich kontrahentów zostaną uregulowane w wyznaczonym terminie. Zobowiązanie opłaca się wyłącznie w ramach pierwszej, darmowej promocji.

Dla kogo to najlepsze rozwiązanie?

Finbo sprawdzi się idealnie dla nowego klienta (korzystającego z opcji 0%), który w środku miesiąca musi zapłacić wysokie zaliczki na podatek dochodowy lub podatek VAT od wystawionych faktur, a jego główny klient z zagranicy ma standardowy termin płatności netto 30 lub 60 dni. Uzupełniasz lukę w budżecie w kilkanaście minut.

Oficjalna strona: Przejdź do oferty Finbo ↗

Vivigo – dawniej Vivus: Audyt algorytmu dla freelancerów [2026]

Z mojego biurka: Szybki werdykt

Przeanalizowałem systemy scoringowe giganta zarządzanego przez Soonly Finance. To obecnie najpopularniejsza chwilówka w Polsce, która zawdzięcza swoją pozycję potężnemu kapitałowi i zaawansowanej automatyzacji. Dla freelancera oznacza to jedno: maszynową, zimną kalkulację zdolności, ale z bardzo nowoczesnym podejściem do niestandardowych form zarobkowania. Wymagania formalne zostały tu zredukowane do absolutnego minimum, co przyspiesza cały proces.

Algorytm a przychody z AdSense i współprac B2B

Silnik decyzyjny tego operatora to majstersztyk, jeśli chodzi o weryfikację przez Open Banking (Kontomatik). Kiedy klasyczny kredyt bankowy „wykłada się” na braku wpływu od pracodawcy z tytułu umowy o pracę, system Vivusa bez problemu rozpoznaje cykliczne przelewy z Google Ireland (AdSense), płatności z platform afiliacyjnych czy wpływy za wystawione faktury B2B. Jeśli Twoje konto wykazuje aktywność i wpływy (nawet o różnej wielkości w poszczególnych miesiącach), algorytm przyzna Ci kapitał bez proszenia o pliki JPK czy deklaracje PIT.

Twarde koszty bez lania wody (Przykład: Marzec 2026)

Marka kusi nowo zarejestrowanych słynną ofertą za 0 zł, ale na moim biurku analitycznym zawsze ląduje standardowa pożyczka, którą otrzymasz wracając po raz drugi. Koszty windują tutaj do rynkowego limitu z RRSO w okolicach 313%.

Jak to wygląda w liczbach (oferta standardowa dla powracających):

- ▪ Wnioskowana gotówka: 5 000,00 zł

- ▪ Okres trwania umowy: 30 dni

- ▪ Prowizja za udzielenie: 540,50 zł

- ▪ Odsetki kapitałowe (zmienne): 76,03 zł

- Całkowita kwota do zwrotu (po 30 dniach): 5 616,53 zł

Mój wniosek: Płacisz ponad 616 zł zysku dla operatora. To potężna kwota, dlatego powtarzam – takie zobowiązanie zaciągaj tylko wtedy, gdy masz 100% pewności, że faktura od zagranicznego klienta zejdzie w ciągu 30 dni. Opłaca się to wyłącznie, gdy uderzasz w promocję 0% przy pierwszej rejestracji (do 3000 zł).

Dla kogo to najlepsze rozwiązanie?

Dla influencera i twórcy, który potrzebuje żelaznego, pewnego rozwiązania. Vivus ma jedną z najwyższych przyznawalności z tytułu darmowej promocji startowej na rynku. To świetne wsparcie na start kampanii sprzedażowej, gdy musisz opłacić reklamy na Facebooku, ale zyski z Twojego produktu cyfrowego spłyną dopiero pod koniec miesiąca.

Oficjalna strona: Przejdź do oferty Vivus ↗

Wonga: Audyt „bankowego” algorytmu dla twórców [2026]

Z mojego biurka: Szybki werdykt

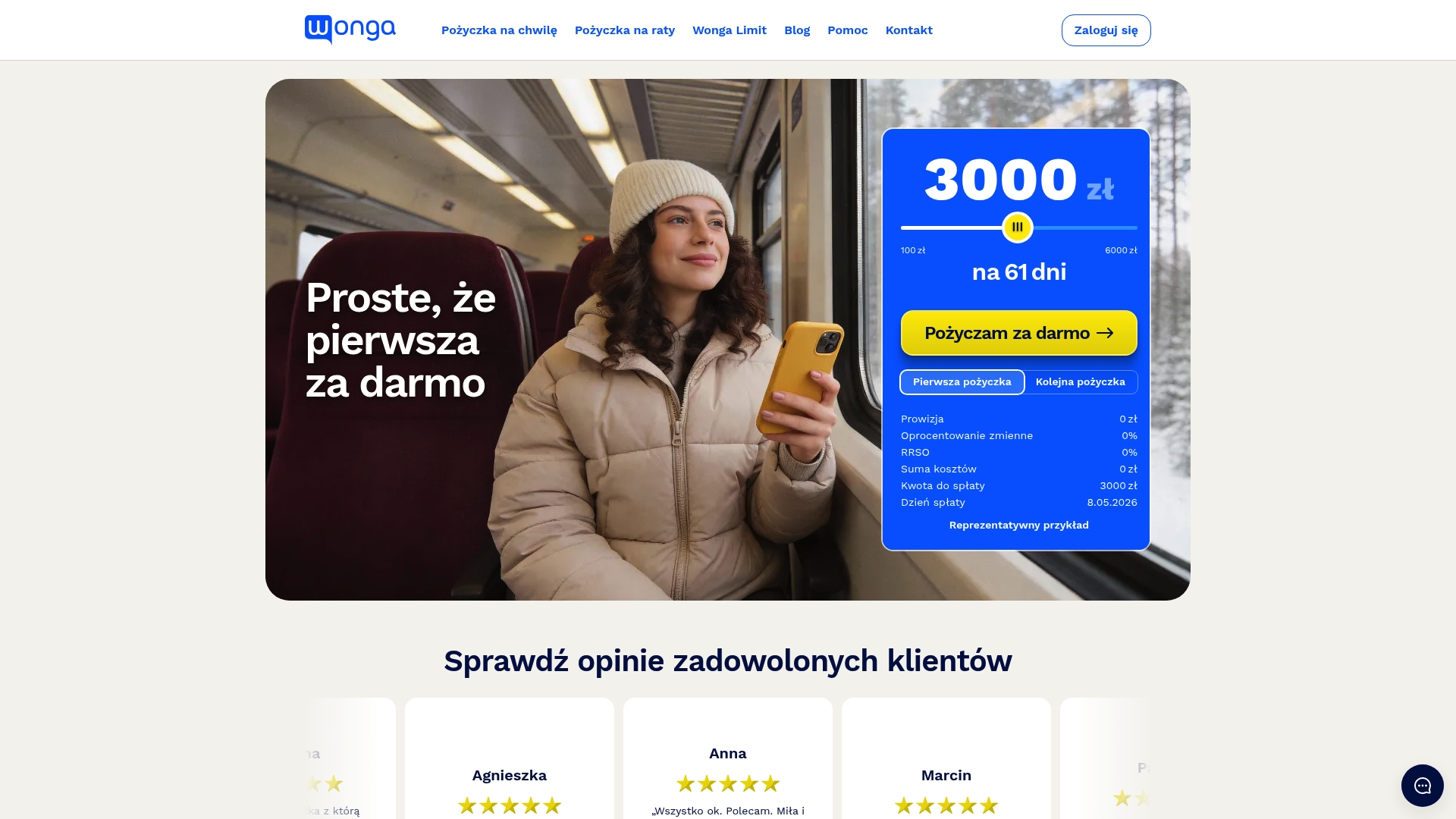

Przeanalizowałem brytyjskiego giganta, który od lat pozycjonuje się na polskim rynku jako bezpieczny pomost pomiędzy klasycznym sektorem bankowym a firmami pożyczkowymi. Choć marka słynie z długich rat, my bierzemy na warsztat ich klasyczną, 30-dniową chwilówkę. Główny wniosek? To najtańszy kapitał pozabankowy w zestawieniu, ale okupiony najbardziej rygorystycznym i bezlitosnym algorytmem oceny ryzyka.

Algorytm a historia w BIK i staż freelancera

Wonga weryfikuje bazy z aptekarską dokładnością. Jeśli Twój dotychczasowy kredyt na sprzęt fotograficzny miał kilkunastodniowe opóźnienia w spłacie, system z miejsca odrzuci wniosek. Maszyna świetnie radzi sobie z czytaniem cyfrowych wpływów od zagranicznych kontrahentów (np. przez PayPal czy przelewy SEPA), ale wymaga stabilności. Jeśli jesteś początkującym twórcą i Twoje wpływy z subskrypcji lub zleceń B2B pojawiają się na koncie od zaledwie dwóch miesięcy, ten operator uzna Cię za podmiot zbyt wysokiego ryzyka i nie przyzna finansowania.

Twarde koszty bez lania wody (Przykład: Marzec 2026)

Oto, gdzie ujawnia się największa przewaga tej firmy. Ze względu na ostry scoring, standardowa pożyczka krótkoterminowa (dla powracającego klienta, po wykorzystaniu promocji) jest tu znacznie tańsza niż u konkurencji. RRSO oscyluje wokół 190%, podczas gdy reszta rynku uderza w sufit 314%.

Jak to wygląda w liczbach (standardowa umowa na 30 dni):

- ▪ Wnioskowana gotówka: 3 000,00 zł

- ▪ Okres trwania umowy: 30 dni

- ▪ Koszty prowizji operacyjnej: 210,00 zł

- ▪ Odsetki kapitałowe (maksymalne): 45,61 zł

- Całkowita kwota do zwrotu (po 30 dniach): 3 255,61 zł

Mój wniosek: Płacisz zaledwie około 255 zł za obrót trzema tysiącami przez miesiąc. W porównaniu z konkurencją, która za tę samą kwotę pobiera ponad 370 zł marży, to doskonały układ. Zobowiązanie jest relatywnie tanie, ale musisz posiadać nieskazitelną historię w rejestrach.

Dla kogo to najlepsze rozwiązanie?

Dla dojrzałego freelancera z ustabilizowaną działalnością, który dba o swój BIK. Jeśli masz pewne, comiesięczne wpływy z zagranicznych platform (YouTube, Twitch, Patreon) i potrzebujesz dodatkowego kapitału na szybką, opłacalną inwestycję, Wonga dostarczy Ci środki po najniższym koszcie poza sektorem stricte bankowym.

Oficjalna strona: Przejdź do oferty Wonga ↗

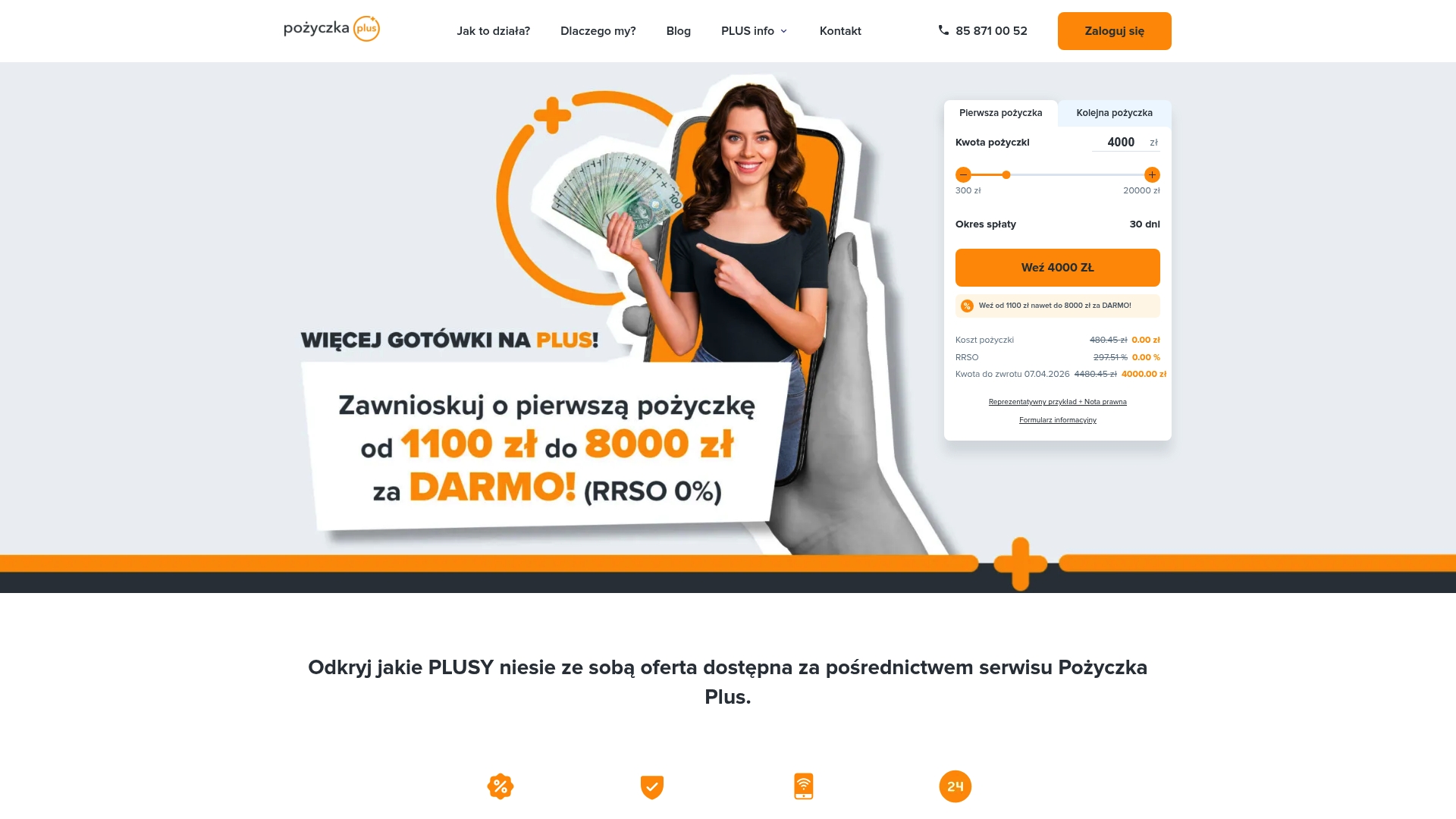

Pożyczka Plus: Audyt algorytmu dla twórców [2026]

Z mojego biurka: Szybki werdykt

Przeanalizowałem systemy scoringowe tego operatora, który działa w ramach większej grupy technologicznej (Tusumi). To elastyczna chwilówka, która kładzie ogromny nacisk na automatyzację procesu i dostępność 24/7. Jej główną siłą z perspektywy freelancera jest niezwykle wysoka tolerancja na niestandardowe „rozbicie” dochodów. Algorytm nie szuka jednego, dużego przelewu z tytułu pensji, co w branży cyfrowej jest kluczowym udogodnieniem.

Algorytm a mikropłatności i platformy subskrypcyjne

Zauważyłem, że tradycyjny kredyt często „wykłada się” w momencie, gdy analityk bankowy widzi na wyciągu kilkadziesiąt drobnych wpłat (np. po 20-50 zł) z Patreona, Tipply, BuyCoffee czy z setek drobnych transakcji BLIK od klientów. System Open Banking w Pożyczka Plus potrafi te mikropłatności zsumować i poprawnie sklasyfikować jako stały strumień przychodów. Nawet jeśli nie masz żadnej formalnej umowy z pracodawcą, sam cyfrowy obrót na rachunku odblokuje Ci dostęp do kapitału.

Twarde koszty bez lania wody (Przykład: Marzec 2026)

Podobnie jak u bezpośredniej konkurencji, firma walczy o nowego klienta darmowym limitem (do 8000 zł na 30 dni). Jako analityk prześwietlam jednak scenariusz, w którym zaciągasz standardową pożyczkę po raz kolejny. Koszty dobijają do rynkowego maksimum z RRSO rzędu 314%.

Jak to wygląda w liczbach (oferta standardowa poza promocją):

- ▪ Wnioskowana gotówka: 5 000,00 zł

- ▪ Okres trwania umowy: 30 dni

- ▪ Prowizja przygotowawcza: 541,60 zł

- ▪ Maksymalne odsetki kapitałowe: 76,03 zł

- Całkowita kwota do zwrotu (po 30 dniach): 5 617,63 zł

Mój wniosek: Płacisz ponad 617 zł narzutu. To bardzo drogie zobowiązanie, które ma sens operacyjny wyłącznie wtedy, gdy pilnie potrzebujesz opłacić serwery lub podwykonawców, a blokada środków przez platformę docelową trwa dłużej niż zazwyczaj. Opłaca się tu wnioskować przede wszystkim jako nowy klient, korzystając z promocji 0%.

Dla kogo to najlepsze rozwiązanie?

Dla twórcy, którego budżet składa się z „drobnicy”. Jeśli Twoje wpływy to głównie donejty, napiwki lub niewielkie subskrypcje rozsiane po całym miesiącu, algorytm Pożyczka Plus bez problemu sobie z tym poradzi i przyzna Ci finansowanie, które w innym miejscu zostałoby odrzucone przez brak jednego, dominującego przelewu dochodowego.

Oficjalna strona: Przejdź do oferty Pożyczka Plus ↗

Mój audyt platform: Gdzie najłatwiej o kapitał dla twórcy? [Zestawienie 2026]

Przeanalizowałem zestawienie rynkowe i odrzuciłem oferty, które wymagają klasycznych zaświadczeń o zarobkach. Poniższa tabela to twardy wyciąg z moich audytów. Sprawdź, jak poszczególne firmy weryfikują Twoje internetowe wpływy i ile realnie kosztuje u nich standardowa chwilówka (poza promocjami startowymi). Wybierz rozwiązanie idealnie skrojone pod Twój cyfrowy model biznesowy.

| Operator | Akceptacja dochodu cyfrowego (Open Banking) | Standardowe RRSO (Bez promocji) | Mój analityczny werdykt |

|---|---|---|---|

| Supergrosz | Wysoka tolerancja na zagraniczne systemy płatności (Stripe, PayPal) i dochody B2B. | ~41,05% (Długi termin: do 50 m-cy) |

Najlepsze na sprzęt. Gdy potrzebujesz większej kwoty na inwestycję w produkcję wideo. |

| Smart Pożyczka | Bada ogólny przepływ. Akceptuje drobne przelewy od platform dla freelancerów (Fiverr, Upwork). | ~314,00% (Krótki termin: 30 dni) |

Koło ratunkowe 24/7. Wypłaty w weekendy, gdy pilnie padnie Ci serwer. |

| Finbo | Z łatwością przelicza wpływy w EUR/USD z zagranicznych sieci afiliacyjnych. | ~314,00% (Krótki termin: 30 dni) |

Zasypywanie luki VAT. Szybkie pozyskanie gotówki przed terminem płatności zagranicznych faktur. |

| Vivus | Perfekcyjnie rozpoznaje automatyczne przelewy z AdSense i kontraktów influencerskich. | ~313,00% (Krótki termin: 30 dni) |

Najpewniejsze przyznanie dla nowych. Bardzo łagodny algorytm dla debiutantów (promocja 0%). |

| Wonga | Wymaga długiego i stabilnego stażu. Odrzuca początkujących twórców i opóźnienia w BIK. | ~190,00% (Krótki termin: 30 dni) |

Dla dojrzałych freelancerów. Najtańsze zobowiązanie, ale z najbardziej rygorystycznym filtrem. |

| Pożyczka Plus | Bardzo tolerancyjna na mikropłatności. Sumuje dziesiątki napiwków z serwisów typu Patronite. | ~314,00% (Krótki termin: 30 dni) |

Dla streamerów. Kiedy Twój główny dochód to dziesiątki drobnych wpłat od społeczności. |

Mój audyt ryzyka: Pętla zadłużenia i twarde fakty dla wolnych strzelców

Jako analityk muszę postawić sprawę jasno: specyfika pracy w sieci to podatny grunt dla utraty płynności. Zaciągnięcie pożyczki w miesiącu, gdy algorytmy tną zasięgi lub zagraniczny klient spóźnia się z opłaceniem faktury B2B, kusi szybkością. Przeanalizowałem jednak setki przypadków blokad kont twórców i widzę powtarzalny, niebezpieczny schemat. Tego typu kapitał to obosieczny miecz, który wymaga żelaznej dyscypliny finansowej.

Anatomia cyfrowej pętli zadłużenia

Mechanizm ten w branży kreatywnej działa wyjątkowo brutalnie. Zaczyna się zazwyczaj od ratowania budżetu przed nieubłaganym terminem zapłaty podatku dochodowego, VAT lub składek ZUS. Jeśli w kolejnym miesiącu Twój dochód z subskrypcji lub prowizji afiliacyjnych nie pokryje bieżących kosztów życia oraz spłaty, zostajesz zmuszony do zaciągnięcia kolejnego zobowiązania na poczet uregulowania starego.

Przy narzutach przekraczających nierzadko 300% w skali roku, matematyka jest bezlitosna. Odsetki i koszty operacyjne rosną w tempie wykładniczym, a Twoje przyszłe, ciężko wypracowane honoraria z sieci są w całości pożerane przez obsługę długu. To droga w jedną stronę, z której statystycznie wychodzi zaledwie ułamek freelancerów bez szwanku.

Na co bezwzględnie uważać? (Moja lista kontrolna)

Z mojego biurka widzę umowy, których twórcy i influencerzy często nie czytają przed kliknięciem „Akceptuj”. Zanim podpiszesz elektroniczny kontrakt na ekranie smartfona, prześwietl te trzy elementy:

- ⚠️ Koszty refinansowania (rolowania): Niektóre firmy proponują „przedłużenie terminu spłaty” o kolejne 30 dni za uiszczeniem opłaty. To pułapka. Płacisz kilkaset złotych za sam fakt zyskania czasu, a kapitał główny, który musisz oddać, w ogóle nie maleje.

- ⚠️ Opóźnienia a wpis do KRD/BIK: Brak terminowej spłaty finansowania to nie tylko odsetki karne. Operatorzy bardzo szybko wpisują dłużników do rejestrów (BIG InfoMonitor, KRD). Dla freelancera oznacza to natychmiastowe odcięcie od leasingu na nowy sprzęt komputerowy czy samochód firmowy w przyszłości.

- ⚠️ Złudzenie pewnych zarobków: Algorytmy oceniają Twoją przeszłość, ale spłata zależy od przyszłości. Nigdy nie pobieraj gotówki na poczet „pewnego” zlecenia, na które nie masz jeszcze podpisanej twardej umowy. Wycofanie się klienta B2B zostawi Cię z potężnym, niespłacalnym mankiem w budżecie.

Mój końcowy werdykt: Kapitał jako narzędzie, a nie pułapka

Przeanalizowałem ten sektor i mój wniosek jest prosty: w 2026 roku szybka chwilówka dla twórcy internetowego przestała być tematem tabu. Stała się po prostu technicznym narzędziem do utrzymania płynności. Kiedy zagraniczna platforma wstrzymuje wypłatę środków na 14 dni, a Ty musisz zapłacić podatek, opłacić serwery lub kupić zepsuty obiektyw, potrzebujesz twardego rozwiązania, a nie bankowego algorytmu, który odrzuci Cię za brak etatu.

Pamiętaj jednak o żelaznej zasadzie: takie finansowanie ma sens wyłącznie jako inwestycja lub pomost do momentu zaksięgowania pewnych wpływów z faktur. Nie zaciągaj tak drogiego zobowiązania na bieżącą konsumpcję. Jeśli wiesz, że pieniądze z YouTube lub od kontrahenta spłyną za dwa tygodnie, skorzystaj z darmowych promocji na start, ureguluj dług w terminie i wróć do tworzenia treści ze spokojną głową.

Nie „pal” swojego scoringu w BIK zapytaniami w ciemno.

Jako analityk odradzam metodę prób i błędów. Zamiast wysyłać wnioski do losowych firm, które nie rozumieją specyfiki Twoich przychodów z sieci, oprzyj się na moim pełnym zestawieniu. Wybierz operatora, którego algorytm akceptuje dochody z Open Banking, i załatw sprawę w 15 minut bez papierologii.

Sprawdź mój główny ranking bezpiecznych ofert dla wolnych strzelców

Rekomendacja

- Szybkie chwilówki bez BIK – Ranking ofert – TePozyczki.pl

- Chwilówki online odpowiedzią na potrzeby generacji facebooka – TePozyczki.pl

- 7 najważniejszych zalet chwilówek przez internet dla Ciebie

- 7 najważniejszych zalet darmowych chwilówek online

FAQ: Twój cyfrowy dochód pod lupą analityka

Przeanalizowałem systemy scoringowe czołowych operatorów i odpowiedź brzmi: tak. Dla nowoczesnych algorytmów w 2026 roku brak klasycznego etatu nie jest już barierą. Maszyny oceniają Twoją płynność cyfrowo poprzez Open Banking. Jeśli na Twoim koncie regularnie pojawiają się wpływy w EUR, USD lub GBP z platform takich jak Upwork, Fiverr czy zagranicznych sieci afiliacyjnych, to finansowanie zostanie przyznane. Cyfrowy ślad transakcji całkowicie zastępuje archaiczne, papierowe zaświadczenia od pracodawcy.

Z mojego biurka analityka widzę, że sektor fintech doskonale zaadaptował się do „ekonomii twórców”. Kiedy wnioskujesz o chwilówkę, system Kontomatik skanuje historię Twojego rachunku w poszukiwaniu regularnych wzorców. Serię drobnych mikropłatności od widzów (donejty, miesięczne subskrypcje) algorytm sumuje w jeden, stabilny strumień przychodów. Nawet jeśli zarabiasz nieregularnie, takie zobowiązanie jest w Twoim zasięgu, pod warunkiem, że konto wykazuje stałą aktywność wpływową przez minimum 3 ostatnie miesiące.

Przeprowadziłem audyt wymogów wiodących instytucji. W przeciwieństwie do tradycyjnych banków komercyjnych, większość firm pożyczkowych nie weryfikuje Twojego salda zadłużenia bezpośrednio w ZUS czy Urzędzie Skarbowym. Interesuje ich wyłącznie realny przepływ gotówki na rachunku osobistym. Uważaj jednak na jedno: jeśli posiadasz twarde, przeterminowane zaległości podatkowe, które zostały już oficjalnie wpisane do KRD (Krajowego Rejestru Długów), to kapitał nie zostanie Ci udostępniony do czasu wyczyszczenia czarnej listy.

To klasyczny, najczęstszy problem płynnościowy, który analizuję w tej branży. Jeśli masz podpisany twardy kontrakt, ale termin płatności (tzw. netto 30 lub 60 dni) się przeciąga, najlepszym matematycznie ratunkiem jest skorzystanie z promocyjnej oferty dla nowych klientów (np. w Vivus lub Pożyczka Plus). Zyskujesz wtedy darmowy miesiąc na dociągnięcie środków od kontrahenta. Pamiętaj jednak o żelaznej dyscyplinie – musisz spłacić to finansowanie dokładnie w 30. dniu. Każda doba zwłoki uruchomi drastyczne koszty standardowe, o których pisałem w moim głównym audycie.

Źródła prawne i bibliografia: Podstawa mojego audytu [2026]

Każdą diagnozę i opisany mechanizm weryfikacji dochodów z sieci opieram na obowiązujących przepisach prawa finansowego. Poniżej udostępniam wykaz państwowych ustaw, które regulują działanie otwartej bankowości (Open Banking) oraz zasady analizy zdolności do spłaty zaciągniętego zobowiązania.

- Ustawa o usługach płatniczych (wdrożenie dyrektywy PSD2) Przeanalizowałem fundament prawny otwartej bankowości. To te przepisy pozwalają na bezpieczne, zautomatyzowane skanowanie historii rachunku bankowego twórcy (np. przez system Kontomatik), eliminując wymóg dostarczania papierowych zaświadczeń o zarobkach. Tekst ustawy na ISAP gov.pl ↗

- Ustawa o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715) Akt prawny nakładający na instytucje finansowe bezwzględny obowiązek badania płynności finansowej przed udzieleniem jakiegokolwiek finansowania, a także regulujący maksymalne limity kosztów pozaodsetkowych i limit RRSO. Tekst ustawy na ISAP gov.pl ↗

- Ustawa o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych Przepisy regulujące działanie biur informacji gospodarczej (KRD, ERIF). Definiują zasady wpisywania zadłużonych freelancerów na czarne listy oraz prawne ramy blokowania dostępu do kapitału w przypadku braku terminowych spłat. Tekst ustawy na ISAP gov.pl ↗