Praca w ramach ekonomii współdzielenia daje niesamowitą elastyczność, ale w zderzeniu z rygorystycznymi algorytmami oceny ryzyka w 2026 roku bywa powodem ogromnej frustracji. Jako analityk finansowy codziennie analizuję odrzucane wnioski osób, które zarabiają świetne pieniądze, ale system klasyfikuje je jako „klientów bez stabilnego dochodu”. Współpraca z platformami takimi jak Glovo, Uber Eats, Wolt, Bolt czy Pyszne.pl generuje realne i udokumentowane przepływy, jednak kluczem do sukcesu jest to, jak zaprezentujesz je instytucji finansującej.

W tym eksperckim poradniku pokażę Ci, jak okiem analityka ustrukturyzować Twoje cotygodniowe wpływy. Zamiast wysyłać chaotyczne zrzuty ekranu, nauczysz się budować żelazną teczkę dokumentów dochodowych. Dowiesz się, jak krok po kroku wygenerować prawidłowe raporty z aplikacji i połączyć je z weryfikacją bankową, aby legalna pożyczka celowa lub elastyczny kapitał obrotowy zostały przyznane płynnie, bez zadawania pytań o tradycyjną umowę o pracę.

⚡ Szybka ścieżka dla dostawców i kurierów (Marzec 2026)

Odrzucili Twój wniosek w tradycyjnym banku ze względu na brak umowy o pracę na etat? Nie trać czasu na zbędną biurokrację. Jeśli zarabiasz w Glovo, Uber Eats, Wolt lub Bolt, odbierz bezpieczne finansowanie w 100% online. Wystarczą Twoje wyciągi z aplikacji.

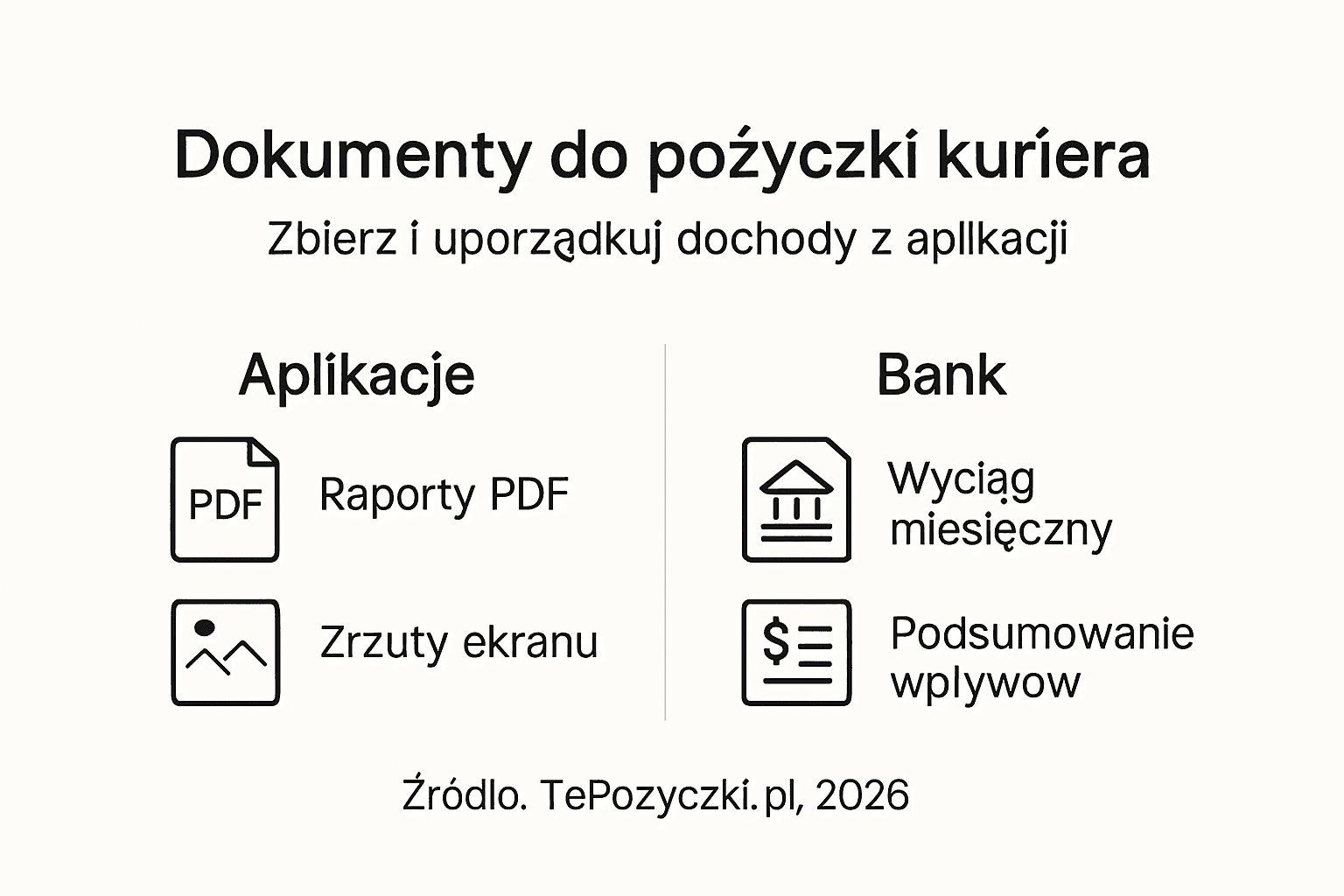

Checklist analityczny 2026: Kompletowanie dokumentacji dochodowej

Zanim wyślesz wniosek o zewnętrzne finansowanie, musisz mieć pewność, że Twoja teczka jest w 100% kompletna. Algorytmy analityczne w 2026 roku nie dopytują o brakujące załączniki – odrzucają niepełne wnioski w ułamku sekundy. Poniższe zestawienie to absolutny rygor dla osób pracujących przez partnerów flotowych (na podstawie umów zleceń lub wynajmu pojazdu).

Pracujesz na własnej działalności gospodarczej?

Jako przedsiębiorca podlegasz zupełnie innym procedurom oceny zdolności (analiza KPiR, ryczałt). Nie musisz generować paczki PDF-ów z aplikacji. Zobacz nasz dedykowany raport dla firm i dowiedz się, jak krok po kroku uzyskać kredyt dla kuriera Bolt, Wolt i B2B.

| Krok weryfikacyjny | Wymóg analityka (Standard 2026) | Cel dla algorytmu |

|---|---|---|

| 1. Zakres czasowy | Rygorystyczne 90 dni (3 pełne miesiące) wstecz. Pojedynczy „dobry miesiąc” to dla systemu anomalia, a nie stały dochód. | Uśrednienie tzw. „martwych sezonów” w dostawach. |

| 2. Ślad cyfrowy (Format) | Wyłącznie natywne pliki PDF generowane z poziomu aplikacji kurierskiej lub banku. Pocięte zrzuty ekranu z telefonu drastycznie obniżają wiarygodność. | Zabezpieczenie przed edycją kwot w programach graficznych. |

| 3. Weryfikacja krzyżowa | Raport z platformy musi co do grosza pokrywać się z historią wpływów na osobistym wyciągu bankowym (zgodność dat i kwot). | Twardy dowód, że deklarowane wirtualne zarobki realnie zasiliły Twój budżet. |

| 4. Identyfikator profilu | Każdy załącznik musi wyraźnie pokazywać Twoje imię, nazwisko lub unikalny numer ID, zgodny z danymi we wniosku o kapitał. | Wykluczenie pracy na współdzielonych lub wypożyczonych kontach. |

Generowanie raportów dochodowych: Ścieżka pobierania z Glovo, Uber Eats i Wolt

W ekosystemie gig economy (ekonomii współdzielenia) tradycyjne zaświadczenie o zarobkach od pracodawcy po prostu nie istnieje. Zamiast tego, nowoczesne algorytmy oceny ryzyka opierają swój scoring na surowych danych wyeksportowanych bezpośrednio z Twoich profili kurierskich. Każda legalna pożyczka celowa dla dostawcy wymaga od analityka rygorystycznego wyliczenia wskaźnika DTI (Debt-to-Income). Aby to zrobić, system musi otrzymać bezbłędne, nienaruszone pakiety danych.

Oto techniczna instrukcja ekstrakcji plików źródłowych z najpopularniejszych aplikacji na polskim rynku. Pamiętaj: interesują nas wyłącznie oficjalne zestawienia generowane przez system, a nie samodzielnie tworzone arkusze kalkulacyjne.

| Platforma | Akceptowany format | Ścieżka ekstrakcji (Aplikacja / Panel WWW) |

|---|---|---|

| Glovo | PDF / CSV | Menu Główne → Sekcja „Zarobki / Zarabiaj” → Generuj raporty tygodniowe (wybierz zakres ostatnich 12 tygodni). |

| Uber Eats | Natywny PDF | Profil Kierowcy → „Zarobki i promocje” → „Historia dochodów” → Pobierz zestawienie miesięczne. |

| Wolt | Ustawienia Aplikacji → „Zarobki” → Przegląd dochodów za wybrane okresy rozliczeniowe → Eksportuj. | |

| Bolt (Food) | Profil Użytkownika → Dział „Zarobki” → Pobierz raport miesięczny ze szczegółową specyfikacją dostaw. | |

| Stuart | Panel Kuriera → „Historia zarobków” → Generuj zestawienie (zwróć uwagę na ujęcie premii mnożnikowych). | |

| Pyszne.pl | Zewnętrzny Portal Kurierski → „Moje zarobki” → Pobranie szczegółowego paska wynagrodzeń (payslip). |

Ostrzeżenie analityka: Jeśli pracujesz w modelu „multiappingu” (na 2-3 platformach jednocześnie), bezwzględnie musisz pobrać raporty ze wszystkich z nich za identyczny okres (ostatnie 90 dni). Systemy antyfraudowe natychmiast wychwytują tzw. „martwe okna” w Twoich wpływach, jeśli spróbujesz zataić słabszy miesiąc u jednego z operatorów, pokazując tylko ten lepszy.

Weryfikacja krzyżowa (Cross-check): Jak ustrukturyzować wyciągi bankowe pod algorytm?

Sam wygenerowany raport z platformy kurierskiej to zaledwie połowa analitycznego sukcesu. Instytucje udzielające finansowania muszą mieć 100% pewności, że wirtualne kwoty z aplikacji faktycznie zasiliły Twój domowy budżet. Służy do tego proces weryfikacji krzyżowej (cross-check). Algorytm nakłada na siebie dwa dokumenty: raport z Glovo czy Uber Eats oraz Twój osobisty wyciąg bankowy. Jeśli zadeklarowane wpływy nie pokrywają się co do grosza z historią transakcji, system automatycznie odrzuca wniosek ze względu na tzw. anomalię przepływów kapitałowych.

Pliki PDF kontra zrzuty ekranu: Dlaczego format ma znaczenie?

Jednym z najczęstszych błędów, który blokuje dostęp do zewnętrznych środków, jest wysyłanie zrzutów ekranu (tzw. print screenów) z bankowości mobilnej. Dlaczego to analityczne samobójstwo? Zwykły plik JPG/PNG to jedynie obraz. Nie posiada zaszytych metadanych, przez co systemy antyfraudowe traktują go jako wysoce podatny na manipulację graficzną. Do zaakceptowania wniosku niezbędny jest natywny plik PDF z pieczęcią elektroniczną banku.

⚙️ Prawidłowa ścieżka pobierania wyciągów:

- Logowanie przeglądarkowe: Zaloguj się do swojego banku z poziomu komputera (aplikacje mobilne często blokują pełen eksport PDF ze względów bezpieczeństwa).

- Izolacja czasowa: W sekcji „Historia” lub „Wyciągi” ustaw filtr dat rygorystycznie na ostatnie 90 dni (lub 3 pełne miesiące kalendarzowe).

- Dane wrażliwe: Upewnij się, że generowany raport to „pełna historia operacji”, na której widnieje Twoje imię, nazwisko, pełny numer rachunku (IBAN) oraz logotyp banku.

- Zasada rozdzielności: Zapisz pliki z podziałem na osobne miesiące (np. Marzec_2026.pdf). Silniki skanujące OCR (Optical Character Recognition) w instytucjach finansowych znacznie szybciej i bezbłędnie przetwarzają mniejsze, ustrukturyzowane paczki danych niż jeden gigantyczny, wielostronicowy plik.

Pro Tip Analityka: Jeśli pracujesz jako kurier, ale otrzymujesz część wynagrodzenia w tzw. gotówce do ręki (z zamówień pobraniowych), algorytm bankowy tego nie zauważy. Zawsze deklaruj we wniosku wyłącznie tę kwotę, która realnie przeszła przez system bankowy jako przelew elektroniczny od partnera flotowego. Zawyżenie dochodu o „niewidzialną gotówkę” natychmiast wyrzuci alert niezgodności.

Dowody cyfrowe: Zaświadczenia z e-Urzędu Skarbowego vs zrzuty ekranu z aplikacji

Gdy skompletujesz natywne raporty i zestawisz je z historią bankową, pozostaje kwestia udowodnienia źródła przychodu. Analitycy i systemy scoringowe muszą mieć pewność, że wpływy na konto nie pochodzą z prywatnych przelewów od rodziny, lecz z legalnego wynagrodzenia. Tradycyjny kredyt zazwyczaj wiąże się z przedłożeniem fizycznego zaświadczenia od pracodawcy na druku bankowym. W sektorze gig economy zastępujemy ten dokument twardymi dowodami cyfrowymi.

Państwowa weryfikacja (Formularz ZAS-DF i PIT-11)

Zamiast polegać na screenach, wykorzystaj integrację systemów państwowych. Jeśli pracujesz dla Glovo czy Uber Eats za pośrednictwem partnera flotowego (np. Eternis, Avalon, Flow Apps), do końca lutego każdego roku otrzymujesz oficjalną deklarację PIT-11. To najpotężniejszy dowód Twoich przychodów. Oprócz tego, całkowicie bezpłatnie i w kilka minut, możesz pobrać zaświadczenie wydane w e-Urzędzie Skarbowym jako dokument elektroniczny. Wnioskując o formularz ZAS-DF (zaświadczenie o wysokości dochodu), otrzymujesz plik opatrzony podpisem elektronicznym Szefa KAS (Krajowej Administracji Skarbowej), którego nikt nie podważy.

Zrzuty ekranu: Wymogi systemów antyfraudowych

Zdarza się, że weryfikator poprosi o dodatkowy zrzut ekranu (screenshot) bezpośrednio z panelu aplikacji w celu potwierdzenia Twojego unikalnego ID kuriera. Systemy bezpieczeństwa instytucji finansowych stosują zaawansowaną analizę obrazu (Forensic Image Analysis). Musisz wiedzieć, jak przygotować plik graficzny, aby nie został automatycznie odrzucony.

⚠️ Krytyczne błędy przy zrzutach z telefonu:

- Ucięty pasek powiadomień: Nigdy nie kadruj zdjęcia! Algorytmy wymagają widocznego paska ze statusem baterii i godziną systemową. Brak tych elementów sugeruje manipulację w programie graficznym.

- Zamazane dane: Jeśli zamażesz część ekranu narzędziem typu „pędzel” w telefonie, plik zostanie zablokowany jako niewiarygodny.

- Brakujące metadane EXIF: Bezpośredni screenshot zapisany w telefonie posiada znacznik czasu. Przesłanie go sobie przez komunikatory (np. WhatsApp, Messenger) kompresuje plik i niszczy te dane źródłowe. Wysyłaj plik wprost z galerii na e-mail weryfikacyjny lub jako załącznik do formularza.

Pamiętaj: jeśli wnioskujesz o szybką pożyczkę online, systemy weryfikacyjne nastawione są na maksymalną automatyzację. W pierwszej kolejności zawsze generuj zaświadczenia podatkowe (ZAS-DF lub ZAS-W) – to twarde dane z podpisem państwowym. Zrzuty ekranu z aplikacji Glovo czy Wolt traktuj wyłącznie jako dowód poboczny.

Audyt wiarygodności dokumentacji: Eliminacja błędów przed wysłaniem wniosku

Jesteś na finiszu. Zebrałeś raporty dochodowe z aplikacji, skrzyżowałeś je z natywnymi wyciągami bankowymi w formacie PDF i wygenerowałeś cyfrowe zaświadczenia skarbowe (ZAS-DF). Ostatnim etapem przed uploadem plików do systemu finansującego jest wykonanie rygorystycznego audytu weryfikacyjnego. Algorytmy scoringowe nie wybaczają technicznych niedociągnięć.

Z perspektywy instytucji udzielającej kapitału, najważniejszym elementem jest weryfikacja autentyczności dokumentów publicznych oraz elektronicznych pieczęci państwowych. Jeśli pobrałeś plik PDF ze strony e-Urzędu Skarbowego, nigdy go nie konwertuj, nie zdejmuj hasła ani nie próbuj łączyć go z innymi PDF-ami z banku. Jakakolwiek ingerencja w natywną strukturę pliku „łamie” w nim pieczęć kwalifikowaną. Analityk, wrzucając Twój zmodyfikowany plik w system walidacji podpisów na platformie e-PUAP, otrzyma komunikat o naruszeniu integralności (odmowa z powodu podejrzenia fałszerstwa).

Tabela Czerwonych Flag (Red Flags): Eliminacja krytycznych błędów

| Błąd krytyczny wykrywany przez system | Decyzja algorytmu (Skutek analityczny) | Jak wyeliminować problem? |

|---|---|---|

| Dokumentacja poniżej 90 dni (brak pełnego okresu rozliczeniowego) | Odrzucenie wniosku. Wyliczenie współczynnika DTI staje się matematycznie niemożliwe. | Złóż wniosek dopiera po 3 pełnych miesiącach współpracy z aplikacją. |

| Niespójne nazewnictwo plików cyfrowych (np. „IMG_0234.jpg”) | Skierowanie do oceny ręcznej. Wydłużenie procesu weryfikacji o kilkadziesiąt godzin i ryzyko błędu czynnika ludzkiego. | Uporządkuj pliki przed uploadem: „UberEats_Marzec_2026.pdf”. |

| Konsolidacja PDF-ów za pomocą darmowych narzędzi online | Alert oszustwa (Fraud). Darmowe strony do łączenia PDF-ów niszczą państwowe i bankowe podpisy elektroniczne w dokumencie. | Wysyłaj pliki oddzielnie – bankowy i skarbowy plik w oryginale. |

| Niezgodność danych na rachunku bankowym a profilu w aplikacji | Zablokowanie wnioskodawcy. System klasyfikuje to jako próbę zaciągnięcia zobowiązania na tzw. „słupa”. | Konto bankowe z wyciągu musi bezwzględnie należeć do właściciela konta kurierskiego. |

Kluczowa zasada audytu 2026

Po pobraniu wszystkich dokumentów, przed ich uploadem do serwisu finansującego, skorzystaj z rządowej platformy weryfikacji podpisów elektronicznych e-PUAP. Wrzuć tam swoje zaświadczenia skarbowe i upewnij się, że system zwraca zielony status („Podpis prawidłowy”). Jeśli wgrany plik „świeci” na czerwono, oznacza to, że został uszkodzony podczas pobierania lub edycji, a instytucja finansująca automatycznie odrzuci taki wniosek na wczesnym etapie algorytmicznym.

Bezpieczne wsparcie kapitałowe: Automatyczna decyzja na TePozyczki.pl

Skompletowanie w 100% poprawnej teczki analitycznej (natywne pliki PDF, wyciągi z banku i zaświadczenia elektroniczne) to dopiero połowa drogi. Jeśli bank z góry odrzucił Twój wniosek o tradycyjny kredyt wyłącznie z powodu braku klasycznej umowy o pracę, nie musisz szukać pomocy w niebezpiecznej szarej strefie. Twoje ustrukturyzowane wpływy z aplikacji Glovo, Uber Eats czy Wolt to dla autoryzowanych instytucji w 2026 roku w pełni bezpieczny i pełnoprawny dochód.

Nie ryzykuj udostępniania swoich wrażliwych danych skarbowych przypadkowym firmom z wyników wyszukiwarki. Korzystając z autoryzowanego zestawienia, jakim są szybkie pożyczki internetowe na platformie TePozyczki.pl, zyskujesz bezwzględną gwarancję, że Twoje dokumenty trafiają do bezpiecznych, szyfrowanych systemów scoringowych. Nasz mechanizm dopasowuje Twój profil analityczny do ofert podmiotów, które natywnie akceptują zaświadczenia od partnerów flotowych. To błyskawicznie skraca czas weryfikacji z kilku dni do zaledwie kilkunastu minut.

Zabezpiecz płynność finansową jeszcze dziś

Masz już wygenerowane raporty w formacie PDF i wyciąg z konta bankowego? Prześlij wniosek przez bezpieczny kanał i uzyskaj legalne finansowanie, które akceptuje specyfikę Twojej pracy.

Rozpocznij Bezpieczny Skan Ofert »100% cyfrowy proces. Autoryzowani partnerzy dla Glovo, Uber Eats, Wolt i Bolt.

Pro Tips Analityka: Optymalizacja profilu pod algorytmy w 2026 roku

Skompletowanie PDF-ów to fundament, ale weryfikacja w 2026 roku opiera się w dużej mierze na tzw. scoringu behawioralnym. Systemy oceniają nie tylko to, ile zarabiasz, ale w jaki sposób zarządzasz przepływami. Jako ekspert z branży finansowej przygotowałem zestawienie trzech kluczowych detali, które decydują o tym, czy Twoja pożyczka zostanie przepuszczona w trybie automatycznym (auto-approval), czy wyląduje w długiej kolejce do ręcznej oceny.

1. „Niewidzialna” gotówka z pobrań

Dostawcy często otrzymują część wynagrodzenia w gotówce (zamówienia pobraniowe i napiwki). Dla algorytmu oceniającego zdolność na standardowy kredyt, te pieniądze nie istnieją.

Rozwiązanie: Wpłacaj utarg gotówkowy regularnie we wpłatomacie, używając stałego tytułu „Wpłata własna – napiwki”. Tworzysz w ten sposób cyfrowy ślad (digital footprint), który maszyna potrafi sczytać i dodać do Twojego ogólnego limitu DTI.

2. Standaryzacja tytułów przelewów

Wielu partnerów flotowych wysyła środki z ogólnikowym tytułem „Przelew środków” lub „Zasilenie”. Systemy OCR traktują to jako przelewy prywatne, a nie wynagrodzenie.

Rozwiązanie: Skontaktuj się ze swoim partnerem flotowym (np. Eternis, Avalon) i poproś o ustandaryzowanie tytułów, np.: „Wynagrodzenie Uber Eats [Twój ID]”. To natychmiast podnosi tzw. Trust Score Twojego konta bankowego.

3. Przewaga Open Banking (AIS)

Jeśli platforma finansowa oferuje wybór między ręcznym wgrywaniem PDF-ów a weryfikacją logowaniem do banku (usługa AIS przez dyrektywę PSD2), zawsze wybieraj tę drugą opcję.

Rozwiązanie: Dane zaciągane przez szyfrowane API banku mają dla analityka status „odpornych na fałszerstwo”. Algorytmy przydzielają takim wnioskom najwyższy priorytet, co skutkuje decyzją o przyznaniu kapitału w zaledwie kilkanaście sekund.

Polecane raporty analityczne (Baza Wiedzy TePozyczki.pl)

Rozszerz swoje kompetencje i sprawdź nasze autorskie poradniki dotyczące innych modeli pracy oraz alternatywnych form pozyskiwania kapitału:

- Analiza B2B: Instrumenty finansowe dla przedsiębiorców i partnerów flotowych Wolt / Bolt

- Wsparcie celowe dla kierowcy zawodowego C+E – uprawnienia, leasing i koszty w trasie

- Zdolność analityczna bez standardowego udokumentowania dochodu (Przegląd Ofert)

- Pożyczka internetowa krok po kroku – procedury antyfraudowe i algorytmy bez formalności

FAQ: Eksperckie odpowiedzi o dokumentowanie dochodów dostawcy

Podstawą są wygenerowane bezpośrednio z panelu natywne pliki PDF obejmujące ostatnie 90 dni pracy. Należy je bezwzględnie zestawić z osobistym wyciągiem bankowym, aby algorytmy mogły przeprowadzić weryfikację krzyżową (cross-check) Twoich wpływów i potwierdzić ich autentyczność.

Nie. Systemy antyfraudowe najczęściej odrzucają pliki graficzne ze względu na brak metadanych i łatwość manipulacji obrazem. Jeśli system wymusza wysłanie zrzutu, upewnij się, że widać na nim pasek stanu baterii oraz godzinę, jednak zawsze bezpieczniejszą opcją jest cyfrowe zaświadczenie z e-Urzędu Skarbowego.

Standard analityczny na 2026 rok wymaga udokumentowania pełnych trzech miesięcy (90 dni). Taki bufor czasowy pozwala instytucjom uśrednić Twoje zarobki z tzw. martwymi sezonami i precyzyjnie wyliczyć zdolność na planowane zobowiązanie, minimalizując ryzyko odrzucenia wniosku.

Musisz pobrać niezależne, kompletne raporty z każdej używanej platformy za dokładnie ten sam okres rozliczeniowy. Zatajenie słabszego miesiąca u jednego operatora może zostać odebrane przez maszynę jako anomalia. Zsumowane, transparentne przychody z wielu źródeł znacząco zwiększają szanse na kapitał.

Sektor bankowy nadal bardzo rygorystycznie podchodzi do braku umowy o pracę na czas nieokreślony, często odrzucając wnioski o kredyt z przyczyn formalnych. Z kolei nowoczesne platformy technologii finansowych (FinTech) w pełni akceptują wpływy od partnerów flotowych, traktując je jako stabilne i udokumentowane źródło utrzymania.

Każda legalna pożyczka opiera się na analizie cyfrowych przepływów na rachunku. Pieniądze trzymane w portfelu są dla algorytmu niewidzialne. Aby wliczyć utarg gotówkowy do zdolności, musisz regularnie deponować go we wpłatomacie z odpowiednim tytułem, tworząc w ten sposób czytelny ślad cyfrowy.

Bibliografia, oficjalne źródła i rekomendacje

Wiedza analityczna przedstawiona w tym raporcie opiera się na wytycznych państwowych oraz ustawach regulujących rynek finansowy w 2026 roku. Poniżej znajdziesz bezpośrednie odnośniki do baz rządowych oraz nasze autorskie, powiązane tematycznie analizy.

Wykaz aktów prawnych i rejestrów administracyjnych

-

Podstawa Prawna

Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Internetowy System Aktów Prawnych)Akt prawny definiujący ramy legalnego wsparcia kapitałowego, sztywne limity kosztów (CKZ) oraz wymogi dotyczące badania zdolności i weryfikacji tożsamości.

-

Administracja Skarbowa

e-Urząd Skarbowy – Zaświadczenia o dochodach podatnika (Formularz ZAS-DF)Rządowe instrukcje pozyskiwania cyfrowych dowodów zarobkowych, w pełni honorowanych przez nowoczesne systemy analityczne w miejsce papierowych deklaracji.

-

Bezpieczeństwo Cyfrowe

Platforma e-PUAP: Autentykacja dokumentów elektronicznych z pieczęcią kwalifikowanąOficjalne narzędzie kryptograficzne Ministerstwa Cyfryzacji do potwierdzania integralności plików PDF z banków oraz urzędów przed ich wysłaniem do zewnętrznej instytucji.