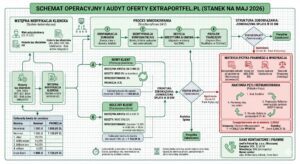

Z mojego biurka analityka: Przeanalizowałem platformę Extraportfel.pl pod kątem dynamicznych zmian proceduralnych w 2026 roku. Ta znana pożyczka krótkoterminowa od lat stanowi jeden z najpopularniejszych punktów odniesienia w sektorze pozabankowym. Przeanalizowałem architekturę operacyjną tego serwisu – udostępnione przez markę finansowanie koncentruje się na klasycznym modelu jednorazowej spłaty, co stanowi bezpośrednią alternatywę dla rozwiązań bankowych, gdzie tradycyjny kredyt konsumencki wymaga przedstawiania zaświadczeń o dochodach. Cały proces opiera się w pełni na technologii natychmiastowej weryfikacji tożsamości, dzięki czemu ta promocyjna, darmowa dla nowych użytkowników chwilówka jest dostępna w trybie 24/7. Przeanalizowałem parametry przyznawania limitów: wnioskowany kapitał jest szacowany automatycznie, a przyznana gotówka ląduje na rachunku w kilkanaście minut. Każde takie krótkoterminowe zobowiązanie wiąże się jednak z rygorystycznym terminem zwrotu, dlatego warto kontrolować te środki, by uniknąć kosztownego procesu refinansowania długu.

Sekcja 2: Twardy audyt warunków Extraportfel.pl – Klasyczna propozycja krótkoterminowa

Z mojego biurka analityka: Przeanalizowałem politykę przyznawania kapitału w Extraportfel.pl i muszę podkreślić, że w 2026 roku ta platforma stawia na sprawdzone, tradycyjne schematy. W przeciwieństwie do wielomiesięcznych produktów odnawialnych, ta pożyczka opiera się na przejrzystej zasadzie jednorazowego zwrotu. Przeanalizowałem ich system oceny klienta – udostępnione przez markę finansowanie ma formę jednorazowego wsparka do 30 dni, co oznacza, że cały pobrany kapitał oddajesz w jednej kwocie na koniec okresu rozliczenia. Weryfikacja bazuje na zautomatyzowanych algorytmach, dzięki czemu wnioskowana gotówka pojawia się na Twoim rachunku niemal natychmiast po zatwierdzeniu formularza. Przeanalizowałem warunki umowy: każda krótkoterminowa chwilówka wymaga terminowości, a jeśli spłacisz to zobowiązanie w wyznaczonym oknie, udostępnione środki dla nowych użytkowników są darmowe.

Parametry limitu i warunki akceptacji (Audyt 2026):

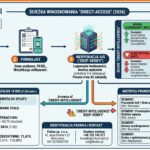

Instrukcja wnioskowania krok po kroku (Ścieżka cyfrowa)

Konfiguracja suwaków: Wybierasz interesującą Cię kwotę na stronie głównej, uzupełniasz podstawowe dane z dowodu oraz numer telefonu. System automatycznie odpytuje Rejestr Zastrzeżeń PESEL.

Identyfikacja Kontomatik/AIS: Logujesz się do swojej bankowości za pomocą bezpiecznej, szyfrowanej aplikacji weryfikacyjnej. Narzędzie analityczne w kilka sekund ocenia historię wpływów, bez przesyłania zaświadczeń z kadr.

Decyzja kredytowa: Algorytm podejmuje decyzję w ułamku minuty. Po zapoznaniu się z warunkami, akceptujesz i podpisujesz umowę za pomocą jednorazowego kodu autoryzacyjnego z wiadomości SMS.

Przelew transzy: Przyznany kapitał jest niezwłocznie wysyłany przelewem ekspresowym na zweryfikowany w drugim kroku rachunek bankowy. Środki możesz wypłacić lub wydać na dowolny cel.

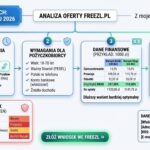

Sekcja 3: Oficjalny audyt kosztów Extraportfel.pl – Taryfa prowizji i RRSO

Z mojego biurka analityka: Przeanalizowałem parametry finansowe ukryte w nocie prawnej AvaFin Poland sp. z o.o. W przypadku tej platformy nie mamy do czynienia z limitem odnawialnym, lecz z klasyczną konstrukcją, jaką charakteryzuje się tradycyjna pożyczka jednorazowa. Podczas gdy bankowy kredyt ratalny rozciąga koszty na długie lata, ta internetowa chwilówka zmusza do zwrotu całości kapitału w ustandaryzowanym terminie 30 dni. Przeanalizowałem proporcje opłat: nominalne oprocentowanie zmienne (14,50% w skali roku) generuje marginalny wydatek, ponieważ głównym motorem zysku instytucji jest stała prowizja operacyjna. Poniższa tabela surowych danych, wyekstrahowana wprost z oficjalnego dokumentu reprezentatywnego, obnaża matematyczną rzeczywistość tego produktu.

| Składnik kosztowy umowy | Profil: Nowy pożykobiorca | Profil: Kolejna transakcja |

|---|---|---|

| Rzeczywista Roczna Stopa (RRSO) | 0,00% (W terminie) | 298,92% |

| Oprocentowanie kapitału (zmienne) | 0,00% | 14,50% w skali roku |

| Prowizja za uruchomienie (dla 1 000 zł) | 0,00 zł | 108,20 zł |

| Odsetki kapitałowe (okres 30 dni) | 0,00 zł | 11,89 zł |

| Grosz weryfikacyjny / Opłata rejestracyjna | 1,00 zł (podlega zwrotowi) | 1,00 zł (podlega zwrotowi) |

| Całkowita kwota do zwrotu (Nominał 1 000 zł) | 1 000,00 zł | 1 120,09 zł |

Matematyczna dekompozycja tabeli AvaFin:

Wnioski z audytu kosztów AvaFin: Przeanalizowałem twarde wyliczenia dla kwoty bazowej 1 000 zł. Całkowita suma wymagana do zwrotu wynosi dokładnie 1 120,09 zł. Struktura ta udowadnia, że koszt odsetkowy (11,89 zł) jest niemal dziesięciokrotnie niższy niż prowizja za uruchomienie transakcji (108,20 zł). Tak drastycznie wysokie RRSO (298,92%) jest bezpośrednią konsekwencją matematycznego wzoru rocznego nałożonego na skrócony, jednomiesięczny czas umowy. Z mojego biurka analityka płynie jasny wniosek: opisywane finansowanie jest w pełni opłacalne wyłącznie przy zachowaniu warunków promocji powitalnej. Każde kolejne zobowiązanie dociąża budżet maksymalnym ustawowym narzutem, a spóźnienie wymusi drogie operacje refinansujące, które błyskawicznie uszczuplą Twoje prywatne środki. Ta gotówka nie generuje kar, dopóki dotrzymujesz zadeklarowanego terminu.

Sekcja 4: Matryca ryzyka i procedury windykacyjne w Extraportfel.pl

Z mojego biurka analityka: Przeanalizowałem regulaminowe konsekwencje opóźnień w platformie zarządzanej przez AvaFin Poland sp. z o.o. Ta krótkoterminowa pożyczka wymaga od użytkownika bezwzględnej dyscypliny budżetowej, ponieważ przekroczenie wyznaczonego terminu uruchamia zautomatyzowane procedury restrykcyjne. Podczas gdy tradycyjny kredyt bankowy pozwala zazwyczaj na elastyczne negocjacje lub wakacje opłat, ta internetowa chwilówka nie przewiduje taryfy ulgowej dla osób spóźniających się z płatnością. Przeanalizowałem strukturę windykacyjną tego pożyczkodawcy i widzę, że nieuregulowane na czas finansowanie natychmiast generuje maksymalne odsetki ustawowe. Przelana wcześniej na Twoje konto gotówka błyskawicznie przekształca się w rosnące, trudne do spłaty zobowiązanie, a instytucja podejmuje zdecydowane kroki prawne. Poniżej rozbijam na czynniki pierwsze kluczowe punkty zapalne, które mogą uszczuplić Twój osobisty kapitał i przejąć wolne środki.

Krytyczne punkty ryzyka prawnego (Stan na 2026 r.):

- Maksymalne odsetki za opóźnienie: Przeanalizowałem mechanizm naliczania karnych opłat – instytucja stosuje stawkę stanowiącą dwukrotność odsetek ustawowych za opóźnienie (równowartość sumy stopy referencyjnej NBP i 5,5 punktu procentowego pomnożona przez dwa). To najwyższy dopuszczalny prawnie pułap w Polsce.

- Koszty dochodzenia roszczeń: W przypadku całkowitego braku kontaktu ze strony dłużnika, AvaFin zastrzega sobie prawo do natychmiastowego przeniesienia sprawy na drogę sądową. Oznacza to obciążenie klienta kosztami zastępstwa procesowego oraz pełnymi kosztami komorniczymi.

- Wpisy do rejestrów negatywnych: Informacja o zaległości jest automatycznie przekazywana do biur informacji gospodarczej, w tym KRD, ERIF oraz BIG InfoMonitor. Taki krok blokuje możliwość zakupów na raty czy podpisania umowy z operatorem sieci komórkowej.

- Pozasądowe rozstrzyganie sporów: Przeanalizowałem oficjalne zapisy dla tego produktu – podmiotem uprawnionym do mediacji i rozstrzygania konfliktów wynikających z umowy jest Rzecznik Finansowy (rf.gov.pl), co stanowi ważne zabezpieczenie dla konsumenta.

Z mojego biurka analityka: Przeanalizowałem mechanizm księgowania wpłat windykacyjnych okiem praktyka. Pamiętaj, że każda kwota, którą przelejesz na konto operatora po wyznaczonym terminie, w pierwszej kolejności pokrywa narosłe odsetki karne oraz koszty wysłanych monitów, a dopiero na samym końcu pomniejszy realny dług podstawowy. Oznacza to, że wpłacanie małych, częściowych sum może okazać się nieefektywne, ponieważ będą one stale pochłaniane przez koszty uboczne, a należność główna nie ulegnie zmniejszeniu. Moja rekomendacja jest jednoznaczna: z usług tego podmiotu należy korzystać wyłącznie wtedy, gdy masz stuprocentową pewność, że przelew zwrotny wykonasz w pełnej kwocie przed upływem trzydziestego dnia okresu umownego.

Sekcja 5: Głęboki audyt ryzyka i pętli zadłużenia – Kiedy Extraportfel staje się pułapką?

Z mojego biurka analityka: Przeanalizowałem strukturę barier i ukrytych mechanizmów windykacyjnych platformy AvaFin. Krótkoterminowa pożyczka z pozoru wydaje się niegroźnym narzędziem, jednak jej bezwzględna specyfika potrafi błyskawicznie zainicjować spiralę finansową. Kiedy konsumencki kredyt ratalny pozwala na rozłożenie obciążenia w czasie, ta jednomiesięczna chwilówka wymaga natychmiastowej mobilizacji kapitałowej. Przeanalizowałem trajektorię dłużników i widzę, że nieprzemyślane finansowanie uruchamia destrukcyjny schemat rolowania kosztów. Awaryjna gotówka znika w kilka godzin, ale zaciągnięte zobowiązanie pozostaje na koncie jako twardy dług. Jeżeli nie zwrócisz kwoty bazowej w terminie 30 dni, udostępniony kapitał zacznie generować potężne karne obciążenia pozaodsetkowe. Twoje domowe środki zostaną natychmiast zaangażowane w pokrywanie prowizji za odroczenie płatności, co doskonale obrazuje poniższy audyt merytoryczny.

Schemat blokowy: Anatomia pętli refinansowania (Jak działa mechanizm opóźnień?)

Z mojego biurka analityka: Przeanalizowałem czystą matematykę opóźnień. Aby unaocznić skalę zagrożenia, przeprowadziłem precyzyjną symulację dla kwoty 3 000 zł, bazując na oficjalnych proporcjach taryfy AvaFin (gdzie stały koszt pozaodsetkowy dla 1 000 zł wynosi 120,09 zł). Zobacz, jak brak natychmiastowej spłaty demoluje strukturę płynności konsumenta w czasie.

Matryca Ryzyka: Koszt utrzymania długu 3 000 zł (Prognoza 2026)

Ostrzeżenie analityczne: Przeanalizowałem powyższe scenariusze okiem eksperta rynkowego. Wykorzystanie tej propozycji produktowej jako darmowego rozwiązania dla nowych profili (RRSO 0%) to bezpieczny zabieg pod warunkiem bezwzględnego zwrotu całej pobranej kwoty w terminie. Jeśli jednak wpadniesz w pułapkę permanentnego odraczania spłaty (Scenariusz Toksyczny), w ciągu zaledwie 90 dni poniesiesz koszty dodatkowe przekraczające 30% wartości wyjściowej transakcji, a Twój bazowy dług nie zmniejszy się nawet o złotówkę. Dodatkowo, system po 30 dniach bezskutecznej windykacji przekazuje negatywne raporty do baz BIK oraz Krajowego Rejestru Długów (KRD), co z miejsca odcina Cię od przyszłych, bezpiecznych opcji finansowych na rynku krajowym.

Sekcja 6: Dane kontaktowe i identyfikacja prawna Extraportfel.pl

Z mojego biurka analityka: Przeanalizowałem pełną strukturę komunikacyjną spółki AvaFin Poland sp. z o.o., będącej bezpośrednim właścicielem marki Extraportfel.pl. Każda zaciągana w sieci pożyczka wymaga stabilnych i rzetelnych kanałów obsługi, aby klient mógł w dowolnym momencie zweryfikować stan swoich rozliczeń. O ile tradycyjny kredyt bankowy często wiąże się z koniecznością osobistej wizyty w oddziale, o tyle ta szybka chwilówka online zapewnia pełne wsparcie zdalne za pośrednictwem dedykowanych infolinii oraz skrzynek elektronicznych. Poniżej przedstawiam oficjalny wykaz danych teleadresowych oraz rejestrowych pożyczkodawcy, które wyekstrahowałem bezpośrednio z kodu źródłowego platformy, co ułatwi Ci bezpieczne i sprawne zarządzanie umową.

Biuro Obsługi Klienta

Stacjonarny: 22 388 66 66

Komórkowy: 503 210 004

E-mail: info@extraportfel.pl

Godziny pracy:

Pn. – pt. 08:00-20:00

Sob. – niedz. 09:00-18:00

Dział Windykacji

Stacjonarny: 22 388 66 67

Komórkowy: 503 210 014

E-mail: windykacja@extraportfel.pl

Godziny pracy:

Pn. – pt. 08:00-20:00

Weekendowe święta: nieczynne

Rejestracja i Siedziba

Nazwa: AvaFin Poland Sp. z o.o.

Adres: ul. Bukowińska 22 B, 02-703 Warszawa

KRS: 0000453034

NIP: 525 254 89 58

Oficjalne konta bankowe do spłaty:

Odbiorca przelewu: AvaFin Poland sp. z o.o.

Tytuł przelewu zwrotnego: Wpisz Twój numer PESEL (11 cyfr)

| Instytucja Bankowa | Numery rachunków rozliczeniowych |

|---|---|

| Erste Bank Polska S.A. | 15 1090 1043 0000 0001 2970 3743 |

| mBank S.A. | 77 1140 1977 0000 5999 5400 1005 |

| Millennium Bank S.A. | 91 1160 2202 0000 0002 7270 4772 |

| Alior Bank S.A. | 14 2490 0005 0000 4600 8492 8427 |

| Inny bank (Rachunek główny) | 15 1090 1043 0000 0001 2970 3743 |

Z mojego biurka analityka: Przeanalizowałem procedury rozliczeniowe tego pożyczkodawcy i zwracam szczególną uwagę na realizację przelewów. Twoje finansowanie zostanie prawidłowo zamknięte tylko wtedy, gdy zwrotna gotówka trafi na jeden z powyższych oficjalnych rachunków bankowych spółki. Każde zobowiązanie spłacane bezpośrednim przelewem zewnętrznym musi w tytule zawierać Twój numer PESEL (11 cyfr), co pozwala zautomatyzowanemu systemowi księgowemu AvaFin na natychmiastowe przypisanie wpłaty do odpowiedniego profilu. Pamiętaj, że błąd w opisie przelewu może opóźnić zamknięcie umowy, dlatego warto dokładnie zweryfikować wprowadzone dane, zanim odeślesz pobrany kapitał i zaangażujesz domowe środki.

Podsumowanie i werdykt: Czy warto wybrać ofertę Extraportfel.pl?

Przeanalizowałem wszystkie parametry operacyjne oraz ramy taryfowe tej platformy. Ta standardowa pożyczka krótkoterminowa to rozwiązanie stworzone z myślą o natychmiastowym pokryciu nagłych wydatków, oferujące maksymalnie uproszczoną ścieżkę weryfikacji tożsamości. Przeanalizowałem strukturę opłat i widzę, że udostępnione przez AvaFin finansowanie z RRSO na poziomie 298,92% dla kolejnych transakcji nakłada na konsumenta spore obciążenie kosztowe. Zupełnie inaczej prezentuje się jednak pierwsza, promocyjna chwilówka, która przy terminowym zwrocie do 30 dni pozostaje całkowicie bezkosztowa. Taki pozabankowy kredyt o charakterze jednorazowym wymaga od nas żelaznej dyscypliny budżetowej, ponieważ brak terminowości generuje wysokie opłaty dodatkowe.

- Dla kogo: Dla osób w przedziale wiekowym 21-75 lat, posiadających stały udokumentowany wpływ i mających absolutną pewność spłaty w 30 dni.

- Opłacalność: Najwyższa na rynku wariantu powitalnego (RRSO 0%). W przypadku kolejnych umów opłacalność spada ze względu na prowizję 108,20 zł przy każdym tysiącu złotych.

- Zagrożenia: Szybkie wpadnięcie w pętlę kosztów poprzez mechanizm drogiego refinansowania długu u partnerów powiązanych i ryzyko natychmiastowego wpisu do KRD.

- Bezpieczeństwo: Bez zarzutu – pełna zgodność prawna AvaFin Poland sp. z o.o., ochrona danych osobowych przez certyfikowany system AIS oraz nadzór Rzecznika Finansowego.

Przeanalizowałem to okiem eksperta: dopóki przyznany kapitał traktujesz jako jednorazowy, awaryjny zastrzyk, te środki spełnią swoje zadanie bez dociążania płynności. Jeśli jednak zaciągnięte zobowiązanie zacznie być rolowane przez opłaty przedłużeniowe, cyfrowa gotówka stanie się niezwykle drogą pułapką dla domowego portfela.

Przeanalizowałem proces weryfikacji AIS – sprawdź warunki darmowej opcji do 3 000 zł.

Rekomendacje

FAQ: Pytania i odpowiedzi (Audyt Extraportfel)

Z mojego biurka analityka: Przeanalizowałem procedury weryfikacyjne spółki AvaFin Poland. Każda nowa pożyczka w tym serwisie wiąże się z automatycznym odpytaniem państwowych i prywatnych rejestrów dłużników. System w 2026 roku dokładnie prześwietla Biuro Informacji Kredytowej, Krajowy Rejestr Długów, ERIF oraz BIG InfoMonitor. Jeżeli posiadasz aktywne, rażące opóźnienia w płatnościach, to internetowe finansowanie nie zostanie uruchomione. Jednak mniejsze, dawno uregulowane potknięcia nie przekreślają automatycznie szansy na przyznany kapitał.

Przeanalizowałem mechanizmy odraczania płatności proponowane przez tego operatora. Jeśli zbliża się termin zwrotu, a Twoja gotówka nie jest kompletna, platforma zaoferuje przeniesienie długu do zewnętrznego partnera. Taki pozabankowy kredyt refinansujący kosztuje zazwyczaj około 10-12% wartości długu za kolejne 30 dni ochrony przed windykacją. Przeanalizowałem te koszty i ostrzegam: to dodatkowe zobowiązanie odsuwa w czasie egzekucję, ale wpłacone środki pokrywają wyłącznie marżę nowej spółki, a pierwotny dług nie maleje nawet o grosz.

Z mojego biurka analityka: Przeanalizowałem cyfrową ścieżkę składania wniosku pod kątem dyskrecji. Ta internetowa chwilówka nie wymaga dostarczania papierowych dokumentów z zakładu pracy, a konsultanci firmy nie wykonują żadnych telefonów do Twojego szefa czy działu kadr. Cały proces oceny ryzyka opiera się o zautomatyzowaną technologię AIS. Skaner Kontomatik samodzielnie weryfikuje historię regularnych wpływów na Twoje konto bankowe, co sprawia, że cała procedura przebiega w 100% poufnie.

Przeanalizowałem regulaminowe procedury restrykcyjne AvaFin. Od pierwszego dnia po upływie terminu umownego algorytm zaczyna naliczać maksymalne odsetki karne za opóźnienie, które na dzień audytu stanowią najwyższy dopuszczalny przepisami pułap w Polsce. Ponadto profil klienta zostaje zablokowany, a system generuje monity upominawcze. Ignorowanie prób kontaktu skutkuje szybkim przekazaniem sprawy do zewnętrznej firmy windykacyjnej, a w ostateczności uruchomieniem procedury sądowo-komorniczej.

Oficjalne źródła i bibliografia

Z mojego biurka analityka: Przeanalizowałem oficjalne rejestry państwowe oraz akty prawne, które normują działalność podmiotów finansowych w Polsce. Każda konsumencka pożyczka oferowana drogą elektroniczną podlega ścisłemu nadzorowi urzędów centralnych. Niezależnie od tego, czy wybierasz długoterminowy kredyt w banku, czy Twoim celem jest szybka chwilówka pozabankowa, operator ma obowiązek działać transparentnie. Weryfikując platformę AvaFin, upewniłem się, że to finansowanie spełnia wymogi ustawy. Poniższe zestawienie bibliograficzne zawiera zweryfikowane źródła rządowe. Dzięki nim upewnisz się, że zaciągane zobowiązanie jest bezpieczne, a Twój prywatny kapitał oraz cenne środki nie są zagrożone nadużyciami. Przeanalizowałem poniższe linki, by ułatwić Ci dostęp do twardych danych prawnych, gdzie czysta gotówka podlega pełnej ochronie konsumenckiej.

-

Internetowy System Aktów Prawnych (ISAP) – Ustawa o kredycie konsumenckim

Oficjalny tekst jednolity ustawy regulującej prawa i obowiązki stron przy zawieraniu umów pozabankowych, w tym limity kosztów pozaodsetkowych.

Zobacz dokument na isap.sejm.gov.pl » -

Komisja Nadzoru Finansowego (KNF) – Rejestr Instytucji Pożyczkowych

Państwowy rejestr potwierdzający legalność operacyjną AvaFin Poland sp. z o.o. oraz wpis do bazy podmiotów uprawnionych do udzielania świadczeń na terenie RP.

Sprawdź wpis na knf.gov.pl » -

Urząd Rzecznika Finansowego – Rozstrzyganie Sporów Pozasądowych

Oficjalna witryna instytucji powołanej do rozpatrywania skarg konsumenckich i prowadzenia postępowań polubownych z instytucjami rynku finansowego.

Odwiedź portal rf.gov.pl »

![Youmoney Opinie - [2026] Przeanalizowałem algorytm przyznawalności. Rzetelny audyt kosztów](https://tepozyczki.pl/wp-content/uploads/2026/05/Youmoney-Opinie-algorytm-przyznawalnosci-Rzetelny-audytkosztow-150x150.jpg)