Z mojego biurka analityka: Przeanalizowałem strukturę ofertową, mechanizmy weryfikacyjne oraz ukryte opłaty członkowskie w Kasie Stefczyka (największym SKOK-u w Polsce). Gdy w domowym budżecie potrzebna jest stabilna i bezpieczna pożyczka, wybór odpowiedniego partnera finansowego to często decyzja na lata. Tradycyjny kredyt w banku komercyjnym wiąże się ze sztywnym, algorytmicznym scoringiem, z kolei ratunkowa chwilówka pozabankowa generuje drastyczne koszty prowizyjne. Kasa Stefczyka pozycjonuje się na rynku jako alternatywa leżąca dokładnie pośrodku. To spółdzielcze finansowanie oferuje znacznie bardziej zindywidualizowane podejście do oceny zdolności klienta. Zanim jednak podpiszesz umowę i wygenerujesz swoje nowe zobowiązanie, musisz zrozumieć, z czym dokładnie wiąże się status członka kasy. Od tego zależy, jak tani będzie ostateczny kapitał, który zostanie Ci udostępniony. Prześwietliłem ich twarde regulaminy, aby zweryfikować, czy wnioskowana gotówka w tej instytucji nie jest obarczona niepotrzebnymi opłatami dodatkowymi i czy Twoje domowe środki są tam w pełni bezpieczne.

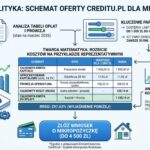

Sekcja 2: Architektura oferty Kasy Stefczyka – Widełki, koszty i audyt RRSO

Z mojego biurka analityka: Przeanalizowałem oficjalne parametry ofertowe widoczne na symulatorach i w notach prawnych instytucji. Gdy w grę wchodzi długoterminowa pożyczka, kluczowe jest zrozumienie, że spółdzielczy model wyceny ryzyka znacząco różni się od podejścia komercyjnego. Tradycyjny kredyt opiera się na twardych, nienegocjowalnych taryfikatorach, podczas gdy wysokokosztowa chwilówka pozabankowa rujnuje portfel ukrytymi opłatami. Proponowane tutaj finansowanie charakteryzuje się znacznie dłuższym horyzontem czasowym i większą elastycznością. Udostępniane zobowiązanie, w tym jego ostateczna rata, może zostać dopasowane do indywidualnej oceny Twojej zdolności. Docelowy kapitał zależy od profilu klienta, a bezpiecznie wypłacona gotówka może posłużyć na poważne cele konsumpcyjne. Prześwietliłem twarde liczby, abyś wiedział, z jakimi realnymi kosztami wiążą się te środki.

Dostępny limit kwotowy

Interaktywny suwak na platformie umożliwia wnioskowanie o kwoty zaczynające się od 1000 zł, a kończące na 70 000 zł. Warto wyraźnie zaznaczyć, że maksymalna wartość udostępniana klientom całkowicie zdalnie (bez wychodzenia z domu) to właśnie 70 000 zł.

Elastyczny horyzont spłaty

SKOK celuje w bezpieczne rozkładanie zadłużenia. Okres spłaty można skonfigurować w niezwykle szerokim przedziale: od krótkich 4 miesięcy aż do 120 miesięcy (czyli 10 lat). Daje to ogromne pole do manewrowania miesięcznym obciążeniem.

Twarda matematyka: Audyt Reprezentatywnego Przykładu (Pożyczka Fit)

Przeanalizowałem oficjalną notę prawną wymaganą przez ustawę. Poniższe wyliczenia opierają się na warunkach z dnia 30.12.2024 r.. Należy pamiętać, że symulacje mają charakter informacyjny i nie stanowią oferty w rozumieniu kodeksu cywilnego.

Analityczne zderzenie: Noty prawne kontra suwak

Warto dokładnie zwrócić uwagę, że warunki zależą od kwoty i czasu. Analizując wstępne dane bezpośrednio z suwaka na stronie internetowej, dla wnioskowanych 20 000 zł rozłożonych na 60 miesięcy system szacuje ratę na poziomie 500,27 zł. W tej konkretnej, średnioterminowej konfiguracji wskaźnik RRSO rośnie do 18,73%, uwzględniając szacunkową prowizję rzędu 1500,00 zł oraz oprocentowanie 14,00%. To oznacza, że całkowity koszt samej usługi (ponad pożyczony kapitał) wyniesie około 10 012,33 zł. Ostateczna decyzja i wymogi dotyczące ewentualnych zabezpieczeń zapadają zawsze po szczegółowej, indywidualnej ocenie zdolności.

Sekcja 3: Analiza porównawcza wariantów kosztowych i profesjonalne zarządzanie ryzykiem

Z mojego biurka analityka: Przygotowałem zaawansowane zestawienie scenariuszy finansowych, aby zobrazować specyfikę kosztową spółdzielczych kas oszczędnościowo-kredytowych. Wybierając bezpieczny produkt, jakim jest długoterminowa pożyczka konsolidacyjna lub gotówkowa, kluczowe znaczenie ma matematyczna zależność między czasem spłaty a prowizją. Tradycyjny kredyt w banku komercyjnym zazwyczaj obniża marżę przy wyższych kwotach, podczas gdy szybka, pozabankowa chwilówka nalicza stałe, wysokie koszty bez względu na profil klienta. W Kasie Stefczyka struktura opłat zmienia się skokowo, co wpływa na całkowite opłacalne finansowanie. Każde nowe zobowiązanie musi być dokładnie przeanalizowane pod kątem wpływu na domowy budżet, ponieważ pożyczony kapitał generuje koszty odsetkowe ściśle zależne od wybranego wariantu promocyjnego. Prześwietliłem twarde scenariusze rynkowe, aby pozyskana gotówka nie przerosła Twoich możliwości finansowych, a domowe środki były odpowiednio chronione przed ryzykiem stóp procentowych i pętli zadłużenia.

Matryca Porównawcza Scenariuszy w Kasie Stefczyka

Poniższe zestawienie pokazuje, jak radykalnie zmienia się wskaźnik RRSO oraz struktura kosztów w zależności od wybranej kwoty, czasu spłaty oraz promocji (prowizja 0% vs prowizja standardowa).

Profesjonalna Analiza Ryzyka w Modelu Spółdzielczym

Większość długoterminowych wariantów w Kasie Stefczyka (jak flagowa oferta Fit na 107 miesięcy) opiera się na zmiennym oprocentowaniu. Jeśli Rada Polityki Pieniężnej (RPP) podejmie decyzję o podwyższeniu stóp procentowych w Polsce, Twoja miesięczna rata automatycznie wzrośnie. Przy tak długim horyzoncie czasowym (blisko 9 lat) nawet niewielka zmiana wskaźnika bazowego może podnieść całkowity koszt zwrotu o kilka tysięcy złotych.

Zgodnie z ustawą o SKOK, aby otrzymać jakiekolwiek finansowanie, musisz formalnie zostać członkiem spółdzielni. Wiąże się to z koniecznością wykupienia przynajmniej jednego udziału oraz wpłacenia wkładu członkowskiego. Choć są to kwoty rzędu kilkudziesięciu złotych, podnoszą one realny koszt obsługi przy mniejszych kwotach, drastycznie windując wskaźnik RRSO dla niskich limitów.

Aby system wydał decyzję akceptującą dla profili o podwyższonym ryzyku (np. niższy scoring w BIK lub brak historii), instytucja bardzo często wymaga wykupienia dodatkowego ubezpieczenia na życie lub ubezpieczenia od utraty pracy. Składka ubezpieczeniowa jest zazwyczaj kredytowana z góry, co oznacza, że realnie pożyczasz więcej, niż faktycznie trafia na Twój rachunek bankowy.

Możliwość rozłożenia spłaty na 120 miesięcy (10 lat) drastycznie obniża miesięczną ratę, sprawiając, że zobowiązanie wydaje się całkowicie nieodczuwalne dla portfela. To poważna pułapka psychologiczna – konsumenci chętniej dobierają kolejne limity, nie zauważając, że łączny koszt odsetkowy generowany przez dekadę pochłania ogromną część ich wieloletnich oszczędności.

Sekcja 4: Bilans zalet i wad Kasy Stefczyka oraz analityczne Pro Tips

Z mojego biurka analityka: Przeanalizowałem strukturę operacyjną SKOK-ów, aby dostarczyć rzetelny bilans zysków i strat. Gdy na horyzoncie pojawia się ważny cel i potrzebna jest bezpieczna pożyczka, należy chłodno skalkulować ryzyko przed podpisaniem wniosku. Tradycyjny kredyt bankowy stawia zupełnie inne bariery wejścia, z kolei szybka chwilówka internetowa drastycznie obciąża portfel krótkim terminem zwrotu. Prezentowane finansowanie w Kasie Stefczyka ma specyficzne cechy, które warto znać przed wizytą w placówce lub wypełnieniem formularza online. Twoje nowe zobowiązanie powinno być dopasowane do realnych możliwości domowego budżetu, a pożyczony kapitał nie może stać się balastem. Jeśli uzyskana gotówka ma skutecznie pomóc, a nie zaszkodzić, przeanalizuj poniższe zestawienie i chroń swoje domowe środki.

Analityczne Pro Tips – Jak zoptymalizować koszty w SKOK?

- 1. Manewr z rezygnacją z ubezpieczenia (CPI): Jeśli instytucja zmusiła Cię do wykupienia ubezpieczenia na życie przy podpisywaniu umowy, sprawdź w ogólnych warunkach (OWU) zapisy o rezygnacji. Zgodnie z polskim prawem, masz możliwość wypowiedzenia umowy ubezpieczenia w trakcie trwania relacji dłużnej. Jeśli umowa nie zawiera klauzuli o automatycznym podniesieniu marży nominalnej w przypadku braku ochrony, odzyskasz niewykorzystaną część składki, która pomniejszy saldo zadłużenia.

- 2. Odzyskanie wkładu członkowskiego: Pamiętaj, że udziały i wkład wpłacone na początku nie przepadają. Po całkowitym rozliczeniu i zamknięciu umowy masz pełne prawo złożyć wniosek o wystąpienie ze struktur spółdzielni. SKOK ma wówczas prawny obowiązek zwrócić Ci zdeponowane środki udziałowe na wskazany rachunek bankowy.

- 3. Unikaj rozciągania czasu na siłę: Choć perspektywa niskiej raty na 120 miesięcy kusi, zawsze wnioskuj o najkrótszy możliwy okres spłaty, jaki jest w stanie udźwignąć Twój miesięczny budżet. Skrócenie czasu trwania umowy z 10 do 5 lat potrafi zmniejszyć ostateczny koszt odsetkowy o ponad połowę, chroniąc Twoją płynność długoterminową.

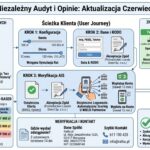

Sekcja 5: Mechanizmy weryfikacji i proces wnioskowania krok po kroku

Z mojego biurka analityka: Przeanalizowałem ścieżkę operacyjną i procedury bezpieczeństwa stosowane w Kasie Stefczyka. Gdy w grę wchodzi wieloletnia pożyczka, proces oceny zdolności zawsze wymaga większej skrupulatności niż w przypadku drobnych kwot. Tradycyjny kredyt hipoteczny lub gotówkowy w banku komercyjnym potrafi wiązać się z tygodniami biurokracji, podczas gdy w 100% zautomatyzowana chwilówka wydaje decyzje w sekundy, ale kosztem potężnego ryzyka. Spółdzielcze finansowanie łączy w sobie zdalną wygodę z dokładnym badaniem sytuacji rynkowej klienta. Twoje nowo planowane zobowiązanie musi zostać zabezpieczone odpowiednimi dokumentami, zanim na rachunek trafi jakikolwiek kapitał. Zobacz, jak dokładnie wygląda systemowa weryfikacja tożsamości oraz dochodów, aby wnioskowana gotówka płynnie przeszła przez filtry, zasilając Twoje środki bez zbędnych opóźnień.

Jakie bazy i dokumenty sprawdza Kasa Stefczyka?

Twardy Scoring Rejestrów

SKOK posiada ustawowy obowiązek badania zdolności. System wysyła zapytania przez API do Biura Informacji Kredytowej (BIK) oraz sprawdza rejestry dłużników (KRD, ERIF, BIG InfoMonitor). Poważne opóźnienia w spłatach z przeszłości zablokują proces automatycznie.

Otwarta Bankowość (PSD2)

W modelu online, instytucja najchętniej weryfikuje wysokość wynagrodzenia poprzez system AIS (np. logowanie na konto w innym banku). Jeśli klient odmówi tej metody, konieczne będzie dostarczenie wyciągów z rachunku w formacie PDF (za ostatnie 3 miesiące) lub zaświadczenia od pracodawcy.

Ścieżka Online: 5 kroków do sfinalizowania umowy

Ustawiasz na suwaku oczekiwaną kwotę oraz czas spłaty. Następnie wypełniasz krótki formularz z podstawowymi danymi kontaktowymi (imię, nazwisko, PESEL, numer telefonu).

W przeciwieństwie do pełnych automatów z sektora LendTech, Kasa Stefczyka stawia na kontakt bezpośredni. Konsultant dzwoni do Ciebie, aby potwierdzić poprawność danych, dopytać o profil zawodowy i przedstawić indywidualnie dopasowaną ofertę.

Otrzymujesz bezpieczny link do weryfikacji. Masz do wyboru szybką autoryzację przez aplikację Twojego banku (Open Banking analizuje wpływy pensji) lub opcję ręcznego wgrania plików PDF z wyciągiem konta.

Krok specyficzny dla SKOK: Oprócz samej umowy głównej, system wygeneruje wniosek o przystąpienie do spółdzielni (konieczność opłacenia wpisowego). Cały pakiet zatwierdzasz cyfrowo, najczęściej za pomocą jednorazowego kodu z wiadomości SMS (podpis elektroniczny).

Po pomyślnym zatwierdzeniu pakietu dokumentów, departament wypłat zwalnia ustaloną pulę pieniędzy, która trafia bezpośrednio na Twój zweryfikowany rachunek bankowy.

Sekcja 6: Podsumowanie i ostateczny werdykt analityka – czy warto wybrać SKOK?

Z mojego biurka analityka: Przeprowadziłem gruntowną ewaluację modelu operacyjnego tej instytucji. Gdy potrzebna jest stabilna, wieloletnia pożyczka, wybór odpowiedniego partnera finansowego to fundament bezpieczeństwa. Sztywny kredyt bankowy często dyskwalifikuje konsumentów z niestandardowym profilem dochodowym, podczas gdy pozabankowa chwilówka stwarza ogromne zagrożenie wpadnięcia w spiralę długu. Spółdzielcze finansowanie w Kasie Stefczyka oferuje racjonalny złoty środek. Twoje nowe zobowiązanie podlega tu elastycznemu i bardziej „ludzkiemu” procesowi oceny ryzyka. Dzięki możliwości rozłożenia spłaty na 120 miesięcy, udostępniany kapitał można spłacać w bardzo niskich, nieodczuwalnych dla budżetu ratach. Zanim wnioskowana gotówka znajdzie się na Twoim rachunku, musisz zaakceptować warunki przystąpienia do spółdzielni. Prawidłowo zarządzane i rozsądnie dobrane środki z tego źródła to bezpieczne rozwiązanie na realizację poważniejszych planów konsumpcyjnych lub konsolidację starych długów.

Dane kontaktowe i Centrum Pomocy Kasy Stefczyka

Z mojego biurka analityka: Poniżej zestawiam pełną ścieżkę komunikacji z instytucją. Znajomość dedykowanych linii do zastrzegania kart czy zgłaszania incydentów to element niezbędny przy zarządzaniu swoim kapitałem w bezpieczny sposób. Jeśli interesuje Cię konkretne finansowanie, zapisz te dane, aby w razie awarii Twoje zobowiązanie lub Twoje prywatne środki były pod stałą opieką techniczną. Pamiętaj, że w przypadku utraty dokumentów lub kradzieży karty, liczy się każda sekunda – przygotowana gotówka wymaga ochrony na wypadek zdarzeń losowych.

801 600 100

58 782 93 00

Infolinia czynna:

pon.-pt. 8.00-22.00, sob. 8.00-20.00.

Koszt wg taryfy operatora.

SKOK im. Franciszka Stefczyka

ul. Legionów 126-128

81-472 Gdynia

Adres do doręczeń elektronicznych:

AE:PL-26091-74061-VCTHR-32

Znajdź najbliższą placówkę Kasy Stefczyka w Twoim regionie.

Znajdź placówkę »Centrum Pomocy (Sytuacje Awaryjne)

58 343 33 33

Jeśli zgubiłeś dokument lub podejrzewasz kradzież – działaj natychmiast.

58 511 20 70 / 58 352 55 12

Całodobowe wsparcie w przypadku zgubienia lub kradzieży karty płatniczej.

801 800 100 / 58 782 95 00

Wsparcie techniczne dostępne dla klientów poza standardowymi godzinami pracy infolinii.

Symulator kosztów: Kasa Stefczyka

Powyższe wyliczenia mają charakter wyłącznie szacunkowy (oprocentowanie 14%, prowizja 1500 zł) i nie stanowią wiążącej oferty komercyjnej.

Rekomendacje

FAQ: Kasa Stefczyka – weryfikacja BIK, wpisowe i czas wypłaty (2026)

Z mojego biurka analityka: Tak, instytucja rygorystycznie sprawdza rejestry dłużników przed wydaniem decyzji. Każda wnioskowana pożyczka wymaga ustawowego odpytania baz Biura Informacji Kredytowej (BIK), Krajowego Rejestru Długów (KRD) oraz BIG InfoMonitor. Tradycyjny kredyt komercyjny zazwyczaj odrzuca wnioski przez drobne opóźnienia, a ryzykowna chwilówka często przymyka oko na wpisy. W modelu spółdzielczym udostępniane finansowanie bazuje na indywidualnej ocenie – analityk może zaakceptować dawne, uregulowane poślizgi, jednak aktywne i niespłacone długi całkowicie blokują proces.

Przeanalizowałem system wypłat i czas oczekiwania zależy od metody autoryzacji. W przypadku płynnego przejścia przez proces online i akceptacji umowy kodem SMS, docelowy kapitał jest zwalniany natychmiastowo. Pieniądze księgowane są na rachunku klienta zazwyczaj w ciągu 24 godzin roboczych, zgodnie ze standardowymi sesjami systemu Elixir. Jeśli zatwierdzisz nowe zobowiązanie w godzinach porannych, gotówka bardzo często zasila Twoje prywatne środki jeszcze tego samego dnia po południu.

Z mojego biurka analityka: Tak, jest to twardy wymóg wynikający bezpośrednio z polskiego prawa spółdzielczego. Aby platforma mogła zaoferować Ci jakikolwiek produkt, musisz podpisać deklarację członkowską. Wiąże się to z wniesieniem opłaty wpisowej oraz wykupieniem obowiązkowego udziału (koszt rzędu kilkudziesięciu złotych). Warto wiedzieć, że zdeponowane udziały można odzyskać – po całkowitej spłacie zadłużenia masz prawo wystąpić ze spółdzielni i zażądać zwrotu wkładu.

Przeanalizowałem dokumentację prawną i potwierdzam, że jako konsument masz bezwzględne prawo do wcześniejszego, całkowitego lub częściowego uregulowania długu. Zgodnie z ustawą, instytucja nie pobiera z tego tytułu żadnych prowizji karnych. Co więcej, decydując się na szybsze zamknięcie umowy, całkowity koszt obsługi ulega proporcjonalnemu zmniejszeniu. Oznacza to, że odzyskasz zwrot części zapłaconych odsetek za niewykorzystany okres trwania umowy.

Sekcja 7: Źródła rządowe, nadzór państwowy i bibliografia prawna (Audyt)

Z mojego biurka analityka: Przeanalizowałem twarde ramy prawne regulujące sektor spółdzielczych kas oszczędnościowo-kredytowych (SKOK) w Polsce. Kiedy interesuje Cię długoterminowa pożyczka, znajomość przepisów gwarantujących Twoje bezpieczeństwo to absolutny fundament. Komercyjny kredyt bankowy opiera się na Prawie bankowym, z kolei internetowa chwilówka jest regulowana restrykcyjną ustawą antylichwiarską. Spółdzielcze finansowanie w Kasie Stefczyka funkcjonuje na podstawie specjalnej ustawy o SKOK-ach i podlega pod państwowy nadzór KNF. Zanim wygenerujesz swoje nowe zobowiązanie i podpiszesz deklarację członkowską, warto zweryfikować te mechanizmy ochronne. Zapewniają one, że udostępniony kapitał jest legalny, a deponowana na rachunkach oszczędnościowych kasy gotówka podlega państwowym gwarancjom. Dzięki temu Twoje prywatne środki są w pełni zabezpieczone przed niewypłacalnością instytucji. Poniżej zamieszczam wykaz kluczowych aktów prawnych i rejestrów.

-

Dziennik Ustaw (ISAP) – Ustawa o spółdzielczych kasach oszczędnościowo-kredytowych

Fundamentalny akt prawny regulujący działalność wszystkich Kas Stefczyka w Polsce. Ustawa precyzuje wymogi dotyczące zrzeszania się członków, wpłacania udziałów, tworzenia funduszy własnych oraz ściśle określa zasady, na jakich spółdzielnia może udzielać pomocy finansowej swoim zrzeszonym klientom.

Przeanalizuj ustawę w systemie isap.sejm.gov.pl » -

Komisja Nadzoru Finansowego (KNF) – Nadzór nad rynkiem SKOK

Rządowy biuletyn Urzędu KNF potwierdzający bezpośredni nadzór państwowy nad spółdzielczymi kasami oszczędnościowo-kredytowymi. Wskazuje zasady kontroli stabilności finansowej instytucji oraz procedury audytowe gwarantujące bezpieczeństwo deponentów i pożyczkobiorców.

Sprawdź wytyczne nadzorcze na knf.gov.pl » -

Urząd Ochrony Konkurencji i Konsumentów (UOKiK) – Prawo konsumenckie

Oficjalne zasady ochrony pożyczkobiorców wytyczone przez Prezesa UOKiK. Dokumentacja uwzględnia zasady badania klauzul abuzywnych w umowach zawieranych ze SKOK-ami, poprawność przeliczania RRSO oraz prawo klienta do darmowej, przedterminowej spłaty długu bez kar umownych.

Zweryfikuj prawa konsumenta na uokik.gov.pl »