Z mojego biurka analityka: Wziąłem pod lupę kolejnego gracza na polskim rynku usług pozabankowych – platformę Kredu.pl. Gdy domowy budżet wymaga nagłego wsparcia, szybka pożyczka przez internet wydaje się najwygodniejszym rozwiązaniem. Tradycyjny kredyt w banku to często żmudne formalności i czas oczekiwania, na który nie zawsze można sobie pozwolić, a przypadkowa chwilówka z niesprawdzonego źródła może ukrywać drakońskie koszty w zawiłych notach prawnych. Proponowane na tej platformie finansowanie obiecuje minimum papierologii i przejrzyste zasady wypłaty. Zanim jednak założysz konto w ich systemie i wygenerujesz swoje nowe zobowiązanie, warto chłodno prześwietlić tabelę opłat i warunki umowy. Pozyskany kapitał ma stanowić realną pomoc w kryzysie, a nie początek spirali zadłużenia. Przeanalizowałem dokładnie ich regulaminy, proces algorytmicznej weryfikacji oraz opinie dotychczasowych użytkowników, aby sprawdzić, jak ta awaryjna gotówka sprawdza się w praktyce i czy Twoje prywatne środki są w pełni bezpieczne w starciu z ich modelem rozliczeniowym.

Sekcja 2: Architektura oferty Kredu.pl – Analiza widełek, wymagań i twardy audyt RRSO

Z mojego biurka analityka: Prześwietliłem oficjalne parametry ofertowe i dokumentację serwisu Kredu.pl. Kiedy potrzebujesz szybkiego zastrzyku pieniędzy, internetowa pożyczka z obietnicą przelewu w 15 minut kusi minimalnymi formalnościami. Tradycyjny kredyt w banku narzuca sztywne ramy weryfikacyjne, natomiast klasyczna chwilówka często maskuje swoje wady w niezrozumiałych tabelach opłat. Kredu.pl proponuje finansowanie oparte na uproszczonej procedurze, gdzie fundamentem jest jedynie dowód osobisty i mniej rygorystyczny scoring. Zanim jednak zaakceptujesz regulamin i wygenerujesz nowe zobowiązanie, warto chłodno przeliczyć twarde liczby. Udostępniony kapitał może sięgać od 100 zł do 5 000 zł, co sprawia, że ta awaryjna gotówka nadaje się do łatania różnego rodzaju deficytów. Przeanalizowałem ich reprezentatywne wyliczenia dla modelu 30-dniowego, aby sprawdzić, czy pozyskane w ten sposób środki nie zostaną obciążone ukrytymi opłatami początkowymi.

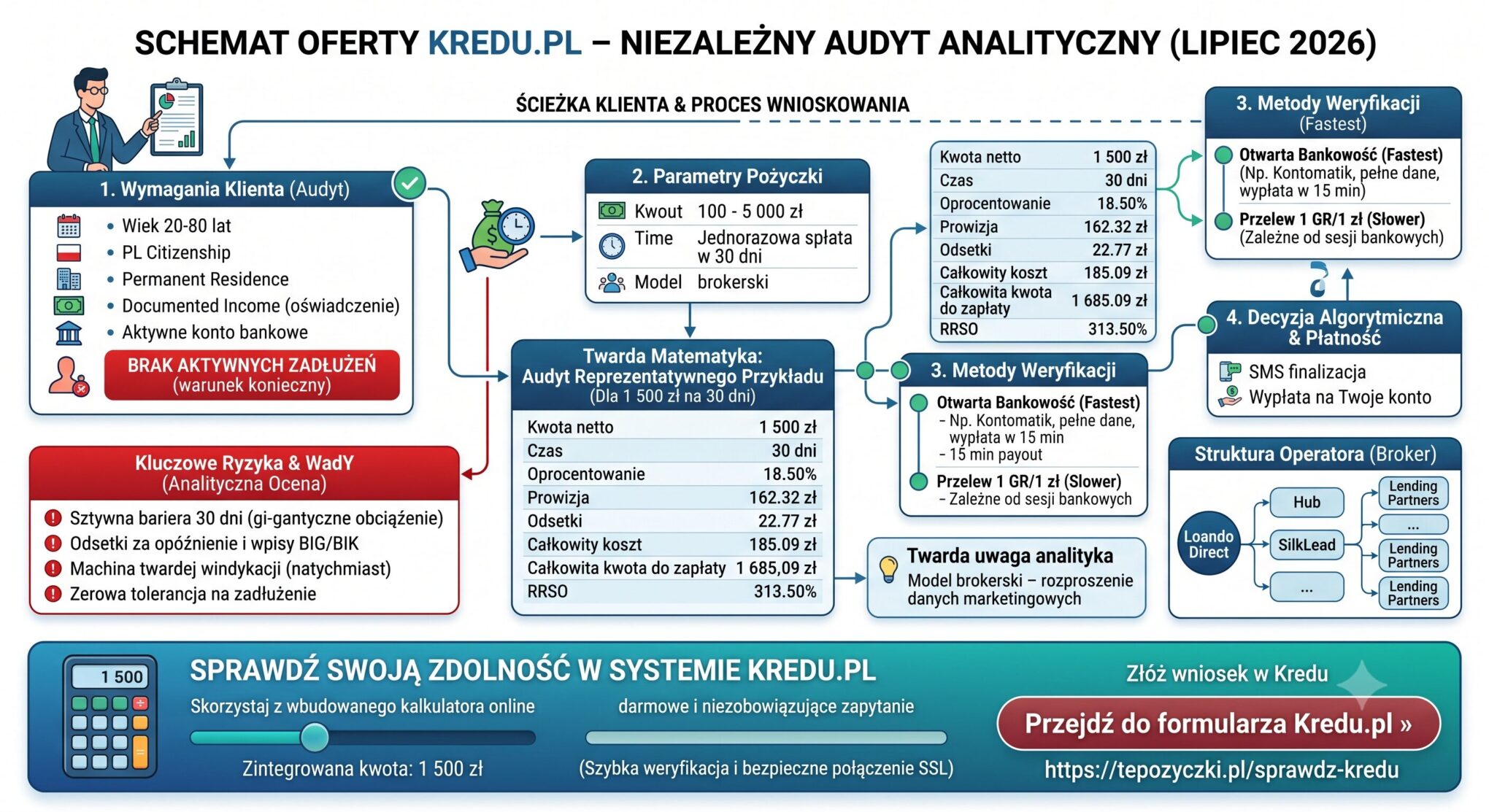

Oferta skierowana jest do osób potrzebujących od 100 zł do maksymalnie 5 000 zł. Choć materiały marketingowe wspominają o elastycznych terminach dostosowanych do klienta, to twarda struktura oferty bazuje na sztywnym, 30-dniowym okresie zwrotu całej kwoty.

Platforma deklaruje łagodniejsze podejście niż sektor bankowy, jednak utrzymuje żelazne zasady bazowe: wiek od 20 do 80 lat, polskie obywatelstwo, stałe zamieszkanie w kraju, udokumentowany dochód, aktywny rachunek bankowy oraz – co kluczowe – brak aktywnych zadłużeń.

Twarda matematyka: Audyt Reprezentatywnego Przykładu

Poniższe dane pochodzą z mojego niezależnego audytu noty prawnej platformy Kredu.pl. Przeanalizowałem scenariusz oparty na kwocie 1 500 zł z wymaganym okresem jednorazowej spłaty w ciągu 30 dni.

Uwaga analityka: Interpretacja wskaźnika RRSO (313,50%)

Na pierwszy rzut oka wartość RRSO przekraczająca 300% może wydawać się alarmująca. Trzeba jednak rozumieć architekturę tego wskaźnika. RRSO zawsze zakłada roczny koszt pieniądza. Ponieważ ten model wymusza zwrot po zaledwie 30 dniach, algorytm potęguje prowizję (162,32 zł) do wymiaru 12 miesięcy. Realny, nominalny narzut na pożyczone 1500 zł to 185,09 zł, co stanowi nieco ponad 12% całkowitych kosztów w skali jednego miesiąca. To wynik utrzymujący się w rynkowych standardach dla krótkoterminowych umów internetowych, pod warunkiem, że zwrócisz całość dokładnie w 30. dniu.

Sekcja 3: Analityczna ocena ryzyka, twarde dane i konsekwencje opóźnień w Kredu.pl

Z mojego biurka analityka: Dokonałem pogłębionej analizy struktury kosztów, które aktywują się po przekroczeniu terminu zapadalności umowy. Gdy na koncie pojawia się nagły brak płynności, internetowa pożyczka wydaje się najszybszym sposobem na ugaszenie pożaru. Tradycyjny, bankowy kredyt zapewnia bezpieczną poduszkę w postaci rozbicia długu na mniejsze, równe części, z kolei klasyczna, 30-dniowa chwilówka działa jak bezlitosny mechanizm zegarowy. Wybierając to konkretne finansowanie, musisz mieć absolutną pewność co do daty wpływu własnego wynagrodzenia. Twoje nowo wygenerowane zobowiązanie nie wybacza poślizgów, a algorytmy księgujące działają w trybie automatycznym. Udostępniony przez platformę kapitał staje się skrajnie kosztowny dosłownie w 31. dniu od podpisania umowy. Przygotowałem oparte na danych symulacje, aby pokazać, jak szybko awaryjna gotówka może zamienić się w poważny problem prawny i w jaki sposób świadomie chronić domowe środki przed machiną windykacyjną.

Twarda analiza: 3 Krytyczne Zagrożenia Finansowe

Głównym zagrożeniem tego modelu jest wymóg skumulowania pełnej kwoty (kapitał + prowizja + odsetki) w bardzo krótkim czasie. Próba „rolowania” długu lub opłacania go w małych, nieustalonych częściach nie zatrzyma procesu naliczania kar, co błyskawicznie destabilizuje płynność domowego budżetu.

Każdy dzień zwłoki aktywuje ustawowe odsetki maksymalne za opóźnienie. Co gorsza, instytucje pozabankowe w 2026 roku dysponują zautomatyzowanymi systemami API, które potrafią zgłosić negatywny wpis do BIK oraz biur informacji gospodarczej (BIG) już po kilkudziesięciu dniach od braku wpłaty.

Firmy udzielające wsparcia krótkoterminowego nie utrzymują „złych długów” na swoich bilansach. Niespłacona należność po zakończeniu procesu polubownego zostaje najczęściej poddana cesji (sprzedana zewnętrznej firmie windykacyjnej), co oznacza natychmiastowe doliczenie kosztów sądowych i egzekucyjnych.

Analityczne Case Study: Symulacja spłaty vs. Utrata płynności

Pan Marek (1500 zł na 30 dni)

Marek skorzystał z kalkulacji, by pokryć pilną naprawę auta. Wiedział, że 28. dnia miesiąca otrzyma premię w pracy. Dokonał pełnego zwrotu (kapitał + prowizja + odsetki) w 29. dniu trwania umowy.

- Zaciągnięty kapitał:1 500,00 zł

- Koszty całkowite operatora:185,09 zł

- Łącznie zwrócono w terminie:1 685,09 zł

Pani Anna (1500 zł – zwłoka 45 dni)

Anna przeliczyła się z wydatkami i nie spłaciła 1685,09 zł w wyznaczonym dniu. Przez kolejne 45 dni ignorowała wezwania od operatora, mając nadzieję, że spłaci całość później w małych częściach.

- Podstawa roszczenia:1 685,09 zł

- Koszty działań windykacyjnych:Monity, cesje

- Obecne ryzyko dla konsumenta:Utrata zdolności, sąd

Sekcja 4: Cyfrowa ścieżka klienta – instrukcja wnioskowania i metody weryfikacji

Z mojego biurka analityka: Przeanalizowałem architekturę cyfrową serwisu Kredu.pl, aby zweryfikować obietnice o przelewie docierającym w 15 minut. Kiedy potrzebujesz natychmiastowego wsparcia, internetowa pożyczka kusi niemal całkowitym brakiem fizycznych formalności. Tradycyjny kredyt w instytucjach bankowych to często konieczność osobistych wizyt w placówce, a przestarzała chwilówka zmuszała kiedyś do podpisywania papierowych umów dostarczanych przez kuriera. Wdrażane przez tę platformę finansowanie opiera się na pełnej cyfryzacji i automatyzacji procesu decyzyjnego. Zanim jednak system zatwierdzi Twoje zobowiązanie, algorytmy muszą kategorycznie potwierdzić tożsamość. Udostępniony kapitał jest chroniony przed próbami wyłudzeń, dlatego aplikując o nowe środki, musisz poddać się analizie. Poniżej rozkładam na czynniki pierwsze instrukcję wnioskowania krok po kroku oraz mechanizmy weryfikacyjne, decydujące o tym, czy awaryjna gotówka ostatecznie zasili Twój rachunek.

Instrukcja wnioskowania: 4 kroki do uzyskania decyzji

Na stronie głównej serwisu wybierasz suwakiem dokładną kwotę (od 100 zł do 5 000 zł). Czas spłaty jest zablokowany na sztywnych 30 dniach. Po prawej stronie formularza natychmiast widzisz podsumowanie prowizji i całkowitą kwotę do zwrotu, co gwarantuje przejrzystość kosztów przed podaniem jakichkolwiek danych.

Przechodzisz do właściwej rejestracji. Należy przygotować dowód osobisty, ponieważ system poprosi o podanie numeru PESEL, serii i numeru dokumentu tożsamości, adresu zamieszkania (musi być na terenie Polski) oraz aktualnego numeru telefonu komórkowego niezbędnego do autoryzacji SMS.

W tym kroku definiujesz swoją zdolność finansową. System zapyta o rodzaj zatrudnienia (umowa o pracę, zlecenie, emerytura, działalność gospodarcza) oraz miesięczne zarobki netto. Operator nie wymaga skanowania zaświadczeń od pracodawcy – opiera się na Twoim cyfrowym oświadczeniu i późniejszej weryfikacji baz.

Ostatni krok to potwierdzenie, że Ty to Ty. Po przejściu weryfikacji rachunku bankowego (szczegóły poniżej) i pozytywnym scoringu, na podany numer przychodzi SMS z kodem. Zatwierdzenie go jest równoznaczne z cyfrowym podpisaniem umowy. Zlecenie przelewu jest natychmiast wysyłane z systemu operatora do Twojego banku.

Twardy audyt: Jak Kredu.pl weryfikuje Twoją tożsamość?

System Otwartej Bankowości (Open Banking)

To preferowana przez analityków, najszybsza metoda. Logujesz się do swojego konta przez szyfrowaną bramkę (np. Kontomatik). Algorytm w kilka sekund zaczytuje Twoje imię, nazwisko oraz adres przypisany do rachunku, potwierdzając, że dane z wniosku są w 100% autentyczne. To dzięki tej metodzie proces może trwać zaledwie 15 minut.

Tradycyjny Przelew Weryfikacyjny

Dla osób, które nie ufają logowaniu przez bramki, pozostaje klasyczna metoda. Należy wykonać ze swojego rachunku przelew na kwotę 1 grosza (lub 1 zł) na wskazane konto operatora. Ważne: dane nadawcy muszą zgadzać się co do joty z danymi z formularza. Wadą tej opcji jest uzależnienie czasu weryfikacji od sesji bankowych Elixir.

Sekcja 5: Twardy bilans zalet i wad Kredu.pl – analityczne podsumowanie

Z mojego biurka analityka: Zestawiłem twarde fakty, strukturę tabeli opłat oraz parametry ryzyka, aby stworzyć bezkompromisowy bilans za i przeciw. Gdy w budżecie brakuje środków, jednorazowa pożyczka potrafi skutecznie ugasić pożar, ale zmusza do podjęcia ogromnej odpowiedzialności na koniec miesiąca. Stabilny, bankowy kredyt gwarantuje niższe koszty kosztem mocno wydłużonej papierologii, podczas gdy błędnie dopasowana chwilówka staje się najprostszą drogą do kosztownej windykacji i utraty płynności. Zbadane przeze mnie finansowanie na platformie Kredu.pl cechuje się bardzo dużą dostępnością dla szerokiej grupy demograficznej (wiek od 20 do nawet 80 lat), ale ta wygoda ma konkretną cenę. Twoje wygenerowane w systemie zobowiązanie to instrument typu zero-jedynkowego – musi zostać uregulowane dokładnie w trzydziestym dniu. Udostępniony kapitał z założenia nie dopuszcza litości dla spóźnialskich, generując surowe odsetki. Przygotowałem dogłębne podsumowanie analityczne, abyś mógł chłodno ocenić, czy ta szybka gotówka w ogólnym rozrachunku przeważa swoimi zaletami nad prowizjami operacyjnymi, chroniąc w ten sposób własne środki.

Sekcja 6: Dane kontaktowe, rejestry operatora i analityczny audyt pośrednika

Z mojego biurka analityka: Prześwietliłem zaplecze prawne i rejestrowe serwisu Kredu.pl, opierając się na udostępnionych danych operacyjnych. Kiedy w grę wchodzi szybka pożyczka, transparentność podmiotów przetwarzających Twój wniosek to absolutny fundament bezpieczeństwa. Tradycyjny kredyt w instytucji bankowej daje pełną jasność co do administratora, jednak internetowa chwilówka nierzadko operuje w złożonym modelu wielopodmiotowym. Udostępniane za pośrednictwem tej platformy finansowanie ujawnia kluczowy fakt – Kredu.pl nie jest bezpośrednim pożyczkodawcą, lecz zaawansowanym hubem (brokerem). Zanim Twoje nowe zobowiązanie zostanie sfinalizowane, przekazujesz swoje dane do grupy doświadczonych pośredników (sieć Loando). Docelowo wypłacony kapitał pochodzi od zewnętrznych instytucji finansowych, z którymi agregator współpracuje. Przygotowałem twarde zestawienie właścicieli, abyś dokładnie wiedział, kto operuje Twoimi danymi, zanim awaryjna gotówka ostatecznie zasili Twoje domowe środki.

Platforma Kredu.pl zarządzana jest wspólnie przez wyspecjalizowane podmioty z grupy technologicznej Loando.

KRS: 0000624003

KRS: 0000716541

Z racji brokerskiego charakteru serwisu, poniższe dane kontaktowe prowadzą do centrali Loando, a nie do ostatecznej firmy wydającej decyzję o wypłacie.

⚠️ Twarda uwaga analityka: Co oznacza „Model Brokerski”?

Obecność spółek Loando Direct oraz SilkLead jako operatorów serwisu Kredu.pl jasno wskazuje, że wypełniając wniosek, de facto zlecasz systemowi znalezienie odpowiedniej oferty na szerokim rynku pozabankowym. Algorytmy prześlą Twoje zapytanie do wielu partnerów jednocześnie, aby zmaksymalizować szansę na przyznanie limitu. Zaletą tego rozwiązania jest wysoka „przyznawalność”. Wadą jest rozproszenie danych osobowych – musisz liczyć się z tym, że po udanej (lub odrzuconej) transakcji zaczniesz otrzymywać SMS-y i e-maile marketingowe od różnych instytucji współpracujących z grupą Loando. Jeśli cenisz sobie dyskrecję i chcesz uniknąć spamu, wycofaj dobrowolne zgody marketingowe natychmiast po otrzymaniu ostatecznej decyzji.

Sekcja 7: Ostateczny werdykt analityczny i ocena profilu Kredu.pl

Z mojego biurka analityka: Dotarliśmy do finału ewaluacji tego technologicznego pośrednika. Kiedy czas gra główną rolę, szybka, internetowa pożyczka z minimum formalności często wydaje się jedynym logicznym wyjściem. Tradycyjny kredyt gotówkowy to produkt dla osób z idealną historią i czasem na wizyty w oddziałach, a losowa chwilówka bez analizy potrafi być ryzykowną pułapką. Kredu.pl udostępnia finansowanie w modelu brokerskim, co drastycznie zwiększa Twoje szanse na otrzymanie propozycji, ponieważ zapytanie trafia do wielu instytucji. Pamiętaj jednak, że ostatecznie wygenerowane zobowiązanie narzuca żelazną dyscyplinę – musisz oddać wszystko w zaledwie 30 dni. Udostępniony przez partnerów kapitał nie jest darmowy w ramach pierwszej umowy, a prowizje (generujące RRSO na poziomie ponad 300%) są naliczane natychmiastowo. Jeżeli akceptujesz te sztywne ramy, a Twoim priorytetem jest czas, ta awaryjna gotówka błyskawicznie i bezpiecznie zasili Twoje domowe środki.

Dla osób potrzebujących pilnego zastrzyku pieniędzy (do 5000 zł), które mają absolutną pewność co do przyszłego wpływu na konto za mniej niż miesiąc. Platforma sprawdzi się też u seniorów (do 80. roku życia), ceniących pełną cyfryzację procesu (Open Banking) i omijanie zbędnych zaświadczeń o zarobkach.

Zdecydowanie odradzam ten produkt osobom, które szukają wsparcia z możliwością rozłożenia spłaty na raty. Będzie to również zły wybór dla konsumentów posiadających już aktywne opóźnienia i wpisy w bazach dłużników (wymóg braku zadłużeń) oraz dla tych, którzy nie tolerują komunikacji marketingowej ze strony sieci partnerskich.

Sekcja 8: Analityczne zestawienie alternatyw – Kredu.pl na tle konkurencji

Z mojego biurka analityka: Zawsze zestawiam recenzowany produkt z bezpośrednią konkurencją, aby dać pełen obraz rynku. Kiedy 30-dniowa pożyczka od Kredu.pl okazuje się zbyt krótka dla Twojej płynności finansowej, warto spojrzeć na inne modele rozliczeniowe. Tradycyjny kredyt często odpada przez biurokrację, z kolei inna internetowa chwilówka może oferować lepsze warunki promocyjne dla nowych klientów. Proponowane poniżej finansowanie to wyselekcjonowane opcje, które sprawdziłem w moich niezależnych testach. Zanim zdecydujesz się wygenerować kolejne zobowiązanie, przeanalizuj, czy elastyczniejszy kapitał lub ratalna gotówka nie będą bezpieczniejszym wyborem. Sprawdź, jak optymalnie pozyskać brakujące środki u innych operatorów.

Wolisz otwarty limit zamiast sztywnego miesiąca na spłatę? Zobacz mój najnowszy audyt, w którym prześwietlam ofertę limitu na karcie Provi Smart. To rozwiązanie z 31-dniowym okresem bezodsetkowym przy płatnościach w sklepach.

Potrzebujesz stabilnego, długoterminowego rozbicia kosztów? Sprawdziłem, jak w starciu z ofertami krótkoterminowymi wypada zaufana, klasyczna oferta ratalna w Kasie Stefczyka. Bezpieczny model z równymi, miesięcznymi wpłatami.

System Kredu.pl z jakiegoś powodu odrzucił Twój wniosek? Przeanalizowałem alternatywne algorytmy agregatorów i sprawdziłem w praktyce, na jakich zasadach działa sieć pośrednicząca HajsOnline.

Szukasz odmiennych widełek kwotowych u niezależnego pożyczkodawcy? Zobacz moje twarde wyliczenia całkowitych kosztów pokazujące, czy opłaca się podpisać umowę na wsparcie w serwisie CreditU.

FAQ: Najczęściej zadawane pytania o platformę Kredu.pl (Fakty i Opinie)

Przeanalizowałem proces decyzyjny i mogę potwierdzić, że system sprawdza historię finansową wnioskodawcy. Kiedy ubiegasz się o tę szybką pożyczkę, algorytm automatycznie odpytuje główne rejestry. Tradycyjny kredyt w banku wymaga nieskazitelnej historii, z kolei ta internetowa chwilówka ma nieco łagodniejsze kryteria scoringowe, jednak kategorycznie odrzuca osoby z aktywnymi zaległościami. Proponowane finansowanie nie zostanie przyznane w przypadku posiadania wpisów o egzekucjach komorniczych. Aby to nowe zobowiązanie mogło zostać zatwierdzone, musisz wykazać brak aktywnych długów – w przeciwnym razie ten kapitał nie zostanie Ci udostępniony.

Przetestowałem deklaracje operatora i potwierdzam, że wypłata w 15 minut jest technologicznie możliwa. Czas, w jakim ta awaryjna gotówka znajdzie się na Twoim rachunku, zależy wyłącznie od wybranej metody autoryzacji tożsamości. Jeśli skorzystasz z szybkiego logowania przez system Open Banking, decyzja i przelew są realizowane natychmiast. Jeżeli jednak wybierzesz tradycyjny przelew weryfikacyjny (1 grosz), Twoje środki zostaną uruchomione dopiero po zaksięgowaniu wpłaty zgodnie z harmonogramem sesji Elixir w Twoim banku.

Sprawdziłem dokumentację oraz wpisy w KRS i jasno wynika z nich, że Kredu.pl to broker technologiczny (agregator), zarządzany przez spółki z grupy Loando. Oznacza to, że serwis nie wypłaca pieniędzy z własnego budżetu. Wypełniając wniosek, zlecasz systemowi wysłanie Twojego profilu do kilkunastu instytucji partnerskich. Finalna umowa na pozyskane finansowanie podpisywana jest z firmą zewnętrzną, która w danej chwili zaoferuje Ci najlepsze warunki.

Dokonałem twardego audytu tabeli kar i konsekwencje są bardzo surowe. System nie przewiduje „miękkiego” przedłużenia terminu. W 31. dniu to krótkoterminowe zobowiązanie automatycznie generuje maksymalne odsetki ustawowe za opóźnienie. Niespłacony kapitał uruchamia błyskawiczną procedurę windykacyjną – od płatnych monitów po przekazanie sprawy do zewnętrznych kancelarii i wpis do rejestru dłużników, co całkowicie blokuje zdolność do zaciągania zobowiązań w przyszłości.

Źródła, akty prawne i analityczna bibliografia

- ■ Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715 z późn. zm.) – regulująca maksymalne koszty i odsetki za opóźnienie (Internetowy System Aktów Prawnych) – Sprawdź treść ustawy na isap.sejm.gov.pl

- ■ Wyszukiwarka Krajowego Rejestru Sądowego (Ministerstwo Sprawiedliwości) – weryfikacja podmiotów Loando Direct Sp. z o.o. (KRS: 0000624003) oraz SilkLead Sp. z o.o. (KRS: 0000716541) – Zweryfikuj operatorów w rejestrze ekrs.ms.gov.pl

- ■ Oficjalny serwis, kalkulator ofertowy, Tabela Opłat oraz nota prawna platformy brokerskiej Kredu.pl – Oficjalna dokumentacja serwisu