Przeanalizowałem najnowsze mechanizmy rynkowe sektora Web3. Gdy tradycyjny sektor bankowy odrzuca Twój wniosek przez złą historię w BIK, pożyczka pod zastaw aktywów cyfrowych staje się potężnym narzędziem ratunkowym. W 2026 roku nie jest to już ryzykowna nisza, ale w pełni zautomatyzowany system oparty na niezmiennych inteligentnych kontraktach (Smart Contracts). Zamiast badać Twoją zdolność do spłaty, algorytm po prostu blokuje Twoje kryptowaluty lub wyselekcjonowane tokeny NFT jako twardą gwarancję. Z mojego biurka analityka widzę jednak, że to finansowanie wymaga żelaznej dyscypliny. Zobacz, jak bezpiecznie uwolnić płynność, uniknąć przymusowej likwidacji i chronić swój kapitał przed rynkową zmiennością.

Potrzebujesz środków na już? Omiń technologiczne ryzyko Web3

Przeanalizowałem ten rynek od podszewki i widzę to jasno: pożyczka pod zastaw aktywów cyfrowych to potężne narzędzie, ale niesie ze sobą ryzyko natychmiastowej likwidacji Twojego portfela przy spadkach kursów. Jeśli szukasz pilnego finansowania, ale nie chcesz ryzykować swoich tokenów i uczyć się obsługi inteligentnych kontraktów, polski rynek pozabankowy ma stabilne alternatywy. Wybierz bezpieczne, chronione prawem konsumenckim rozwiązanie i odbierz swój kapitał w twardych złotówkach (PLN) prosto na konto.

Kluczowe parametry systemu (Audyt 2026)

Architektura systemu: Definicja i mechanika w modelach CeFi oraz DeFi

Przeanalizowałem dogłębnie mechanikę tego rozwiązania. Z mojego biurka analityka sprawa jest jasna: to finansowanie diametralnie zmienia układ sił na rynku. Zamiast bankowego analityka, który przez tydzień prześwietla Twoje dochody i wydatki, po drugiej stronie masz bezlitosny, ale błyskawiczny algorytm. Przekazujesz cyfrową kopię zapasową swoich aktywów (np. BTC czy ETH) jako twardą gwarancję spłaty. W zamian natychmiast otrzymujesz stabilny kapitał.

Jak technologia eliminuje pośredników?

Z technologicznego punktu widzenia, inteligentne kontrakty na blockchainie (Smart Contracts) w pełni automatyzują proces przydzielania tej gotówki. System gwarantuje matematyczną uczciwość – nikt nie może oszukać kodu. Zobacz, jak wygląda ścieżka od Twojej decyzji do zasilenia konta:

Przelewasz wybrane aktywa cyfrowe ze swojego prywatnego portfela na zabezpieczony adres platformy (lub do puli płynnościowej w modelu DeFi).

Sieć wyroczni cenowych (np. Chainlink) w ułamku sekundy skanuje rynkową wartość Twojego zastawu i wylicza dopuszczalny limit zobowiązania (LTV).

Uruchomienie inteligentnego kontraktu. Środki (zazwyczaj w stablecoinach) lądują na Twoim koncie giełdowym w kilkanaście minut.

Po zwróceniu pełnej kwoty bazowej wraz z naliczonymi odsetkami, zautomatyzowany kod bezbłędnie zwraca Ci zamrożone kryptowaluty.

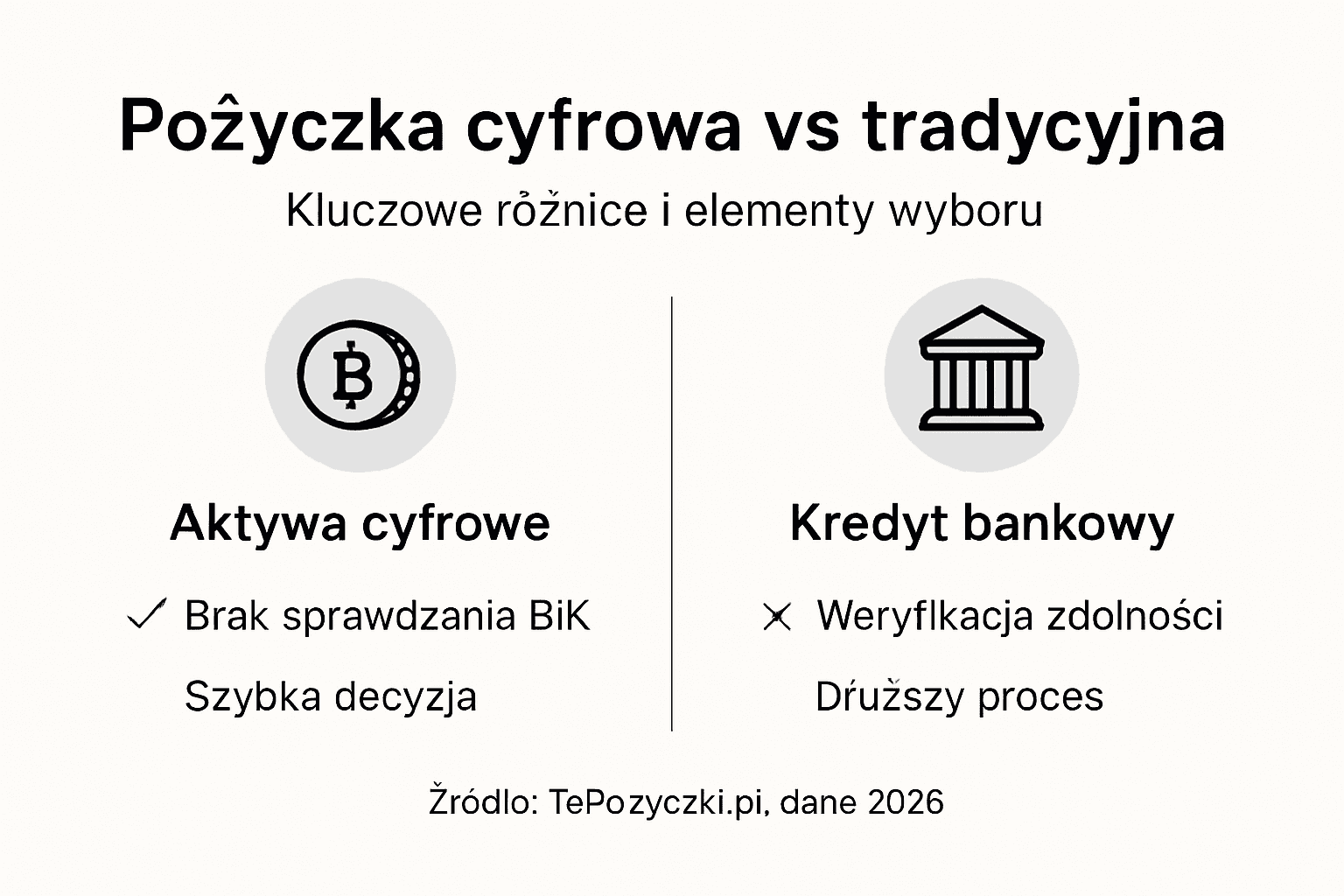

Zderzenie: Tradycyjny bank kontra kryptografia

Tradycyjne banki weryfikują Twoją historię w BIK, obciążenia komornicze oraz stabilność zatrudnienia. To proces oparty na zaufaniu do Twojej przyszłej wypłacalności. Z kolei pożyczki pozabankowe oparte na zastawie aktywów cyfrowych są odcięte od Twojej historii. Skupiają się wyłącznie na fizycznej wartości zablokowanych zasobów.

Oznacza to twardy brak konieczności dostarczania zaświadczeń o zarobkach, ominięcie scoringu oraz dostępność tego kapitału dla każdego z dowolnego miejsca na Ziemi – pod warunkiem, że jego kryptowalutowy portfel nie jest pusty.

Dla kogo ten kapitał ma biznesowy sens?

To finansowanie nie jest zabawką dla nowicjuszy. Z mojego punktu widzenia, idealnie sprawdza się w Twoim przypadku tylko wtedy, gdy spełniasz poniższe kryteria:

- Posiadasz solidny portfel (Bitcoin, Ethereum) i nie chcesz go sprzedawać przed spodziewaną hossą.

- Masz uszkodzoną historię kredytową w Polsce, co zablokowało Ci dostęp do banków.

- Potrzebujesz natychmiastowego zastrzyku gotówki (często na inwestycje lub ratowanie płynności biznesowej).

Jakość kolateralu: Co platformy Web3 akceptują jako zastaw w 2026 roku?

Z mojego biurka analityka widzę, jak wielu użytkowników popełnia tu fundamentalny błąd. Nie każdy token na Twoim portfelu ma taką samą wagę dla inteligentnego kontraktu. Aktywa cyfrowe jako fizyczne zabezpieczenie pożyczki są brutalnie kategoryzowane przez algorytmy pod kątem płynności i zmienności. Im bardziej ryzykowny token (np. memecoiny), tym wyższy tzw. „haircut” (redukcja wartości zabezpieczenia) nałoży na Ciebie platforma. Przeanalizowałem rynkowe standardy. Zobacz, z jakimi parametrami zderzysz się, próbując upłynnić swoje portfolio i uwolnić finansowanie.

Bitcoin i twardy rdzeń rynku (Blue-Chips)

Bitcoin to absolutny fundament tego ekosystemu. Z perspektywy matematyki giełdowej, najczęściej akceptowanymi aktywami cyfrowymi pod tego typu zobowiązanie są główne kryptowaluty z pierwszej dziesiątki kapitalizacji rynkowej. Platformy uwielbiają BTC i Ethereum z jednego prostego powodu: w przypadku niespłacenia przez Ciebie długu, algorytm może je upłynnić na rynku w ułamku sekundy, nie powodując tzw. poślizgu cenowego (slippage).

Stablecoiny: Gra w arbitraż bez ryzyka kursowego

To najbezpieczniejsza opcja dla Twojego portfela, z której często korzystają profesjonalni inwestorzy (yield farmerzy). Zastawiając waluty sztywno powiązane z dolarem amerykańskim (USDT, USDC), całkowicie eliminujesz ryzyko przymusowej likwidacji (Margin Call) wywołanej załamaniem kursu. Zastawiasz stabilny kapitał, aby uwolnić płynność w innych walutach fiat, zachowując przy tym gigantyczny, nawet 90-procentowy limit przydziału środków.

Tokeny NFT: Skrajne ryzyko i niska płynność

Uwolnienie kapitału zamrożonego w cyfrowej sztuce to jeden z najtrudniejszych technicznie procesów. Pożyczki pod zastaw NFT to domena wyspecjalizowanych protokołów. Ponieważ tokeny te są „niewymienialne” (Non-Fungible) i unikalne, nie istnieje stała księga popytu i podaży. W związku z tym platformy przydzielą Ci gotówkę stanowiącą jedynie ułamek tzw. ceny minimalnej danej kolekcji (floor price). W 2026 r. akceptowane są wyłącznie elitarne kolekcje typu BAYC (Bored Apes) czy CryptoPunks.

🔒 Moja ocena bezpieczeństwa depozytu (SecOps)

Prześwietliłem regulaminy wiodących dostawców. Z punktu widzenia E-E-A-T musisz wiedzieć jedno: po transferze, pożyczkodawca nie może fizycznie sprzedać Twoich tokenów (o ile nie naruszysz warunków spłaty). Twój zastaw ląduje w odizolowanych, chłodnych portfelach (Cold Storage) lub, w przypadku platform zdecentralizowanych (DeFi), jest zablokowany publicznym kodem w puli inteligentnego kontraktu. Ochronę gwarantuje technologia Multi-Sig (wielokrotne podpisy), co oznacza, że nikt samodzielnie nie wyprowadzi Twoich zasobów.

Ścieżka operacyjna: Architektura transferu i twarde wymogi techniczne

Przeanalizowałem cyfrowe lejki konwersyjne wiodących platform. W 2026 roku pozyskanie tego finansowania to proces w 100% zautomatyzowany, oparty na szyfrowanych połączeniach API i weryfikacji biometrycznej. Zapomnij o stertach papierowych zaświadczeń o zarobkach, wyciągach z konta czy oczekiwaniu na decyzję żywego analityka. Kiedy zaciągasz pożyczkę online pod cyfrowy zastaw, system interesuje wyłącznie matematyczny dowód posiadania przez Ciebie odpowiedniego depozytu i Twoja zweryfikowana prawnie tożsamość. Zobacz, jak algorytmy tną biurokrację do absolutnego minimum.

Krok po kroku: Algorytmiczna egzekucja kontraktu

Cały proces decyzyjny i transfer gotówki zajmuje dziś od kilku do kilkunastu minut. Maszyna nie potrzebuje przerwy na kawę. Od momentu kliknięcia do zaksięgowania środków na Twoim profilu giełdowym, przechodzisz przez cztery twarde etapy technologiczne:

- Onboarding i weryfikacja KYC (Know Your Customer): Rejestrujesz profil i przechodzisz zautomatyzowaną autoryzację tożsamości, skanując dowód osobisty i twarz za pomocą kamery w smartfonie.

- Integracja portfela (WalletConnect): Bezpiecznie łączysz swój sprzętowy lub przeglądarkowy portfel Web3 (np. MetaMask/TrustWallet) z platformą, aby udowodnić własność aktywów.

- Konfiguracja Smart Kontraktu: Algorytm określa wartość rynkową Twoich kryptowalut, a Ty na cyfrowym suwaku wybierasz kwotę kapitału oraz akceptujesz twardy wskaźnik LTV i harmonogram opłat.

- Transfer w sieci blockchain: Zastaw zostaje zablokowany, a wygenerowane stablecoiny z puli płynnościowej natychmiast trafiają na Twój zaszyfrowany adres docelowy.

Biuro Informacji Kredytowej ocenia ryzyko, że nie oddasz pieniędzy. W świecie DeFi to ryzyko jest wyeliminowane matematycznie. Zastawiasz więcej, niż pożyczasz (nadzabezpieczenie). Jeśli nie uregulujesz zobowiązania, system po prostu spienięży Twój depozyt. Twoja negatywna przeszłość finansowa nie ma tu absolutnie żadnego znaczenia.

Nie dostarczasz PIT-ów ani umów o pracę. Jedyne cyfrowe ślady, których bezwzględnie wymaga dzisiaj legalna giełda w ramach procedur przeciwdziałania praniu brudnych pieniędzy (AML), to fizyczny skan ważnego dowodu tożsamości, potwierdzony numer telefonu z europejskim prefiksem oraz zweryfikowany adres e-mail przypisany do konta.

Bezpieczeństwo warstwy technologicznej

Szybkość transferu nie zwalnia z rygorystycznych standardów SecOps. W 2026 roku platformy kryptowalutowe wdrażają rozwiązania zabezpieczające znacznie wykraczające poza klasyczne systemy bankowe. Twoje aktywa i samo finansowanie są chronione na poziomie kryptograficznym. Obejmuje to pełną izolację depozytów (Cold Storage), obowiązkowe klucze sprzętowe do autoryzacji wypłat, rygorystyczne szyfrowanie punkt-punkt (E2EE) oraz ciągły audyt inteligentnych kontraktów przez zewnętrzne firmy ds. cyberbezpieczeństwa (np. CertiK).

Wektory ryzyka: Margin Call, twarda likwidacja i luki regulacyjne

Z mojego biurka analityka sprawa jest brutalnie prosta: to rozwiązanie technologiczne jest bezpieczne dla pożyczkodawcy, ale bezlitosne dla Ciebie. Kiedy zaciągasz pożyczkę pod zastaw swoich aktywów, wchodzisz na rynek, który nie zna litości ani negocjacji. Twoje zasoby chronione są wprawdzie twardym kodem inteligentnych kontraktów (Smart Contracts), ale ten sam kod zniszczy Twój portfel, jeśli nie dopilnujesz matematyki. Przeanalizowałem najczęstsze powody, dla których Polacy tracą swój zdeponowany kapitał. Zobacz, z jakimi wektorami ryzyka musisz się zmierzyć w ułamkach sekund.

Główny zabójca kapitału: Ekstremalne wahania kursowe

W tradycyjnym banku, jeśli wartość Twojego domu (hipoteki) spadnie o 10%, nikt nie wyrzuci Cię na ulicę z dnia na dzień. W sektorze Web3 Zmienność wartości kryptowalut to Twój największy wróg. Jeśli cena Bitcoina czy Ethereum gwałtownie zanurkuje (np. o 20% w ciągu kilku godzin z powodu globalnego krachu), wartość Twojego fizycznego zabezpieczenia błyskawicznie przestaje pokrywać zaciągnięte finansowanie. Maszyna reaguje natychmiastowo.

Kiedy wskaźnik Twojego długu do wartości zabezpieczenia (LTV) osiąga niebezpieczny pułap, inteligentny kontrakt wystawia tzw. Wezwanie do Uzupełnienia Depozytu (Margin Call). Co musisz zrobić?

- [1]Masz zazwyczaj zaledwie kilka do kilkunastu godzin na reakcję.

- [2] Musisz natychmiast przelać na platformę dodatkowe aktywa lub spłacić część zobowiązania w stablecoinach.

- [3]Jeśli prześpisz alert lub sieć będzie zapchana (wysokie Gas Fees uniemożliwią szybki transfer), przechodzisz do strefy likwidacji.

Twarda likwidacja zastawu – Najgorszy scenariusz

W skrajnych przypadkach, gdy giełdą wstrząsa tzw. Flash Crash, a zmienność rynku powoduje pionowy spadek wykresów, platforma w ogóle nie czeka na Twoją reakcję. Smart Contract uruchamia automatyczny protokół rzezi i sprzedaje zablokowane ułamki Twojego Bitcoina po bieżącej (bardzo niskiej) cenie rynkowej, aby natychmiast pokryć dług. Dodatkowo obciąża Cię karną opłatą likwidacyjną (zazwyczaj od 2% do 5%). Tracisz pozycję w najgorszym możliwym momencie.

Moja twarda tarcza (SecOps)

Aby chronić się przed tą cyfrową egzekucją komorniczą, musisz stosować żelazne zasady zarządzania ryzykiem. Kiedy zaciągasz pożyczkę online pod kryptowaluty, kluczem jest odpowiednie zarządzanie wskaźnikiem LTV (Loan-to-Value). Nigdy nie „lewaruj” się pod kurek.

- ✓ Margines bezpieczeństwa: Pobieraj gotówkę o wartości maksymalnie 30-40% swojego zabezpieczenia, nawet jeśli platforma pozwala Ci na 70%.

- ✓ Kapitał ratunkowy (Dry Powder): Zawsze trzymaj na osobnym, bezpiecznym portfelu gotowe do błyskawicznego przesłania stablecoiny, aby w razie krachu natychmiast dokapitalizować swój depozyt przed likwidacją.

Pamiętaj, że zaciągając to zobowiązanie na zdecentralizowanych protokołach DeFi lub zagranicznych giełdach bez oddziału w RP, operujesz poza jurysdykcją Komisji Nadzoru Finansowego (KNF). Wdrażane obecnie unijne rozporządzenie MiCA drastycznie ogranicza działalność wielu nielicencjonowanych dostawców. Jeśli platforma z dnia na dzień zostanie zablokowana przez europejskich regulatorów, odzyskanie Twojego zablokowanego kapitału poprzez polski sąd będzie praktycznie niemożliwe.

Architektura kosztów i twarde alternatywy: Kiedy Web3 przegrywa z klasyką?

Z mojego biurka analityka widzę, że w tym ekosystemie nie ma darmowych obiadów. Zastawienie cyfrowego portfela wiąże się z ukrytymi opłatami na poziomie blockchaina, których nie zobaczysz w tradycyjnym sektorze. Przeanalizowałem strukturę narzutów w protokołach DeFi (Decentralized Finance) i na giełdach scentralizowanych. Zanim zablokujesz swój kapitał, musisz twardo zderzyć te koszty z rynkowymi alternatywami. Czasami polski rynek pozabankowy okaże się matematycznie tańszy i wielokrotnie bezpieczniejszy dla Twoich oszczędności.

Główne narzuty kosztowe w 2026 roku

Decydując się na to finansowanie, nie płacisz wyłącznie odsetek bazowych. Algorytmy obciążają Twój depozyt na kilku poziomach. Zobacz, za co dokładnie płacisz w systemie krypto:

Rzędu 5-20% rocznie. W protokołach DeFi oprocentowanie zmienia się co blok w zależności od rynkowego popytu na gotówkę w danej puli płynnościowej.

Każda interakcja ze Smart Kontraktem (zdeponowanie, uwolnienie) kosztuje. Na sieci Ethereum może to wynieść od 15 do nawet 100 USD w godzinach szczytu.

Karna marża pobierana przez algorytm (zazwyczaj 2-5% od całkowitej wartości) w momencie przymusowej wyprzedaży Twojego zastawu podczas krachu.

Twarde alternatywy dla Twojego portfela

Ograniczenia czasowe (sztywne ramy od 7 dni do maksymalnie 24 miesięcy) oraz bezlitosne limity przydziału środków sprawiają, że to rozwiązanie nie jest dla każdego. Zestawiłem dla Ciebie trzy główne kierunki ewakuacji, które mogą okazać się nie tylko bezpieczniejsze, ale i tańsze.

- Alternatywa 1: Sektor pozabankowy (FIAT) To bezpieczna ścieżka dla osób z ograniczoną zdolnością kredytową. Pożyczki pozabankowe przez internet na dowód pozwalają uzyskać twarde złotówki (PLN) na konto, bez narażania Twoich kryptowalut na ryzyko likwidacji (Margin Call). Masz stałe, jasne koszty gwarantowane ustawą antylichwiarską, a giełdowe wahania kursów w ogóle Cię nie interesują.

- Alternatywa 2: Bezpośrednie upłynnienie (Sprzedaż) Zamiast zaciągać to technologiczne zobowiązanie, możesz po prostu sprzedać swoje Bitcoiny na giełdzie. Zyskujesz natychmiastowy zastrzyk środków bez płacenia giełdowych odsetek czy narażania się na likwidację depozytu. Twardy minus: tracisz ekspozycję na potencjalną hossę i musisz liczyć się z odprowadzeniem 19% podatku dochodowego od zysków kapitałowych.

- Alternatywa 3: Staking i Yield Farming Jeśli nie potrzebujesz gotówki na już, zatrudnij swoje tokeny do pracy. Blokując je w bezpiecznych, sprawdzonych pulach płynnościowych (Staking), generujesz powolny, ale stabilny, pasywny dochód. Zero ryzyka związanego ze zwrotem jakiegokolwiek długu.

Macierz decyzyjna: Gdzie uderzyć po kapitał?

Przeanalizowałem opłacalność poszczególnych źródeł finansowania z perspektywy ostatecznego kosztu operacji. Zobacz twarde zderzenie w ustandaryzowanej formie:

| Model Finansowania | Koszty bazowe | Ryzyko całkowitej straty | Weryfikacja historii długu |

|---|---|---|---|

| Zastaw Kryptowalutowy | 10–20% RRSO + wahania Gas Fees | Wysokie (Likwidacja giełdowa) | Brak weryfikacji |

| Oferty Pozabankowe | Górne limity ustawowe antylichwiarskie | Brak (Chronione ustawą konsumencką) | Ocena na dowód / bez twardych wymogów |

| Sprzedaż aktywów (Cash-out) | 19% podatek dochodowy + prowizja | Trwała utrata ekspozycji na zysk | Brak weryfikacji |

Nigdy nie sprawdzaj samych odsetek nominalnych. Zawsze obliczaj całkowity koszt wejścia i wyjścia z giełdy w okresach dużej zmienności. Koszty transakcyjne zapłacone sieci Ethereum za uwolnienie aktywów potrafią drastycznie przebić przewidywany, tańszy koszt obsługi tego zobowiązania względem tradycyjnych firm z rynku FIAT.

Ostateczny werdykt analityka: Ewakuacja do bezpiecznej przystani FIAT

Mój audyt dobiegł końca. Wnioski są bezlitosne: chociaż pożyczka pod zastaw aktywów cyfrowych to technologiczny majstersztyk pozwalający na błyskawiczne ominięcie weryfikacji w polskim BIK-u, niesie ona ze sobą potężne ryzyko systemowe. Jeśli nie jesteś zaawansowanym traderem, który potrafi na chłodno zarządzać wskaźnikiem LTV i reagować na wezwania giełdy w środku nocy, stanowczo odradzam Ci blokowanie własnych kryptowalut.

Zamiast narażać swój portfel na gwałtowną likwidację przez bezduszne algorytmy podczas rynkowej korekty, wybierz drogę chronioną ustawą. Jeśli szukasz szybkiego ratunku bez długotrwałych procedur bankowych, szybkie pożyczki internetowe dostępne na wiodącym agregatorze TePozyczki.pl są twardą, sprawdzoną alternatywą. Otrzymujesz kapitał w stabilnych złotówkach, a Twoje wirtualne zasoby pozostają nietknięte na Twoim prywatnym portfelu sprzętowym.

Uwolnij bezpieczną gotówkę bez ryzyka likwidacji krypto

Zakończ analizy i przejdź do sprawdzonych rozwiązań. Sprawdź najkorzystniejsze oferty regulowanego finansowania dostosowanego do Twojej historii i możliwości. Zyskaj łatwy dostęp do twardych środków (PLN) na swoim koncie bankowym przy absolutnym minimum formalności. Skorzystaj z bazy zweryfikowanych partnerów, aby znaleźć idealne zobowiązanie i ostatecznie ominąć stres związany ze zmiennością rynków kryptowalutowych.

Przejdź do oficjalnego portalu TePozyczki.pl

Wstępna decyzja weryfikacyjna dla ofert pozabankowych zapada zazwyczaj w kilkanaście minut.

Rekomendacja

- Poradnik pożyczkowy – TePozyczki.pl

- Chwilówka przez mObywatel dla zadłużonych 2026 – Szanse i Weryfikacja

- Gdzie najłatwiej dostać kredyt gotówkowy w 2026? Ranking i triki

- Pożyczka na oświadczenie 2026: Szybka gotówka bez zaświadczeń

Twarde FAQ: Fakty i mity o zastawach cyfrowych (Audyt 2026)

Przeanalizowałem dokładnie architekturę inteligentnych kontraktów. Kiedy zaciągasz pożyczkę pod zastaw aktywów cyfrowych, nie sprzedajesz swoich tokenów. Zostają one jedynie zamrożone w wirtualnym depozycie. Cały czas jesteś ich prawnym właścicielem i jeśli rynek rośnie, Ty również zyskujesz na wzroście kursu swojego zastawu. Dopiero gdy nie spłacisz zobowiązania lub nastąpi drastyczny krach cenowy, algorytm przejmie Twój kapitał w ramach przymusowej likwidacji.

Z mojego biurka analityka potwierdzam: tradycyjne banki i polskie rejestry dłużników są całkowicie odcięte od zdecentralizowanych sieci blockchain. Twoja zdolność hipoteczna w klasycznym systemie pozostaje nienaruszona. Musisz jednak uważać na jeden wektor: jeśli przelejesz tę gotówkę (po wymianie na PLN) bezpośrednio na swój krajowy rachunek bankowy, wewnętrzne systemy bezpieczeństwa (AML) mogą nałożyć blokadę i poprosić Cię o twarde udokumentowanie legalnego źródła pochodzenia tego finansowania.

To najgroźniejszy mechanizm tego ekosystemu. Jeśli zablokowałeś Ethereum, a jego cena rynkowa nagle tąpnie, wartość Twojego zabezpieczenia przestaje pokrywać wypłacone Ci środki. Maszyna wysyła tzw. Wezwanie do Uzupełnienia Depozytu (Margin Call). Masz od kilku minut do kilku godzin, aby przelać dodatkowe tokeny. Jeśli zignorujesz alert, smart kontrakt bezpowrotnie sprzeda Twój zastaw, aby natychmiast odzyskać udostępniony Ci wcześniej kapitał.

Prześwietliłem aktualne interpretacje Krajowej Informacji Skarbowej na 2026 rok. Sam fakt pozyskania finansowania pod zastaw nie stanowi momentu podatkowego w Polsce, ponieważ nie dochodzi do fizycznej sprzedaży kryptowalut na waluty fiducjarne. Podatek dochodowy (19%) zapłacisz dopiero wtedy, gdy ostatecznie zlikwidujesz swój portfel, wymieniając tokeny na złote (PLN) lub gdy platforma przymusowo sprzeda Twój depozyt, by pokryć niespłacone zobowiązanie.

Fundament regulacyjny: Twarde źródła mojego audytu [2026]

Z mojego biurka analityka nie wydaję opinii opartych na forach internetowych. Aby pożyczka pod zastaw aktywów cyfrowych była bezpieczna, musisz rozumieć jej otoczenie prawne. Sektor Web3 został w ostatnich latach poddany gigantycznym regulacjom. Przeanalizowałem aktualne dyrektywy unijne, polskie prawo cywilne oraz komunikaty nadzoru finansowego, aby pokazać Ci, w jakim reżimie prawnym operuje Twoje finansowanie. Poniżej zamieszczam bezpośrednie odnośniki do rządowych i europejskich baz danych.