Ziemia dla rolnika to coś więcej niż tylko grunt – to warsztat pracy i często dorobek pokoleń, którego nikt nie chce się dobrowolnie pozbywać, nawet w trudniejszym momencie. Przez 13 lat prowadzenia serwisu TePozyczki.pl spotkałem setki gospodarzy, dla których pilny kapitał był jedyną szansą na modernizację parku maszynowego czy zakup nawozów tuż przed sezonem.

Pożyczka pod zastaw ziemi rolnej to w mojej ocenie jeden z najskuteczniejszych sposobów na szybki zastrzyk gotówki, o ile rozumie się zawiłości przepisów KOWR i ustawy o kształtowaniu ustroju rolnego. Jako praktyk, który przeanalizował dziesiątki umów zabezpieczonych na nieruchomościach, przygotowałem ten przewodnik na 2026 rok. Chcę Ci pokazać, jak bezpiecznie pozyskać niezbędne finansowanie, nie ryzykując przy tym utraty ojcowizny i unikając pułapek, na które często nabierają się mniej doświadczeni pożyczkobiorcy.

Potrzebujesz gotówki błyskawicznie i bez zbędnych formalności?

W 2026 roku Twój areał to najsilniejszy atut w rozmowie o pieniądzach. Jeśli posiadasz czystą księgę wieczystą, możesz uzyskać dodatkowy kapitał obrotowy nawet w 48 godzin, omijając bankową biurokrację i skomplikowane biznesplany.

* Pożyczka dostępna w 100% online dla rolników.

Kluczowe Wnioski – Analiza ekspercka 2026

| Aspekt analizy | Szczegóły i rekomendacje |

|---|---|

| Bezpieczeństwo własności | Pożyczka pod zastaw gruntów pozwala na zachowanie pełni praw do uprawiania ziemi i pobierania pożytków, przy jednoczesnym ustanowieniu wpisu w dziale IV księgi wieczystej. |

| Szybkość procesowania | Nowoczesne finansowanie dla rolników w 2026 roku opiera się na cyfrowej weryfikacji w bazach KOWR oraz mObywatel, co skraca czas wypłaty środków do 48-72 godzin. |

| Zdolność i wiarygodność | Uzyskanie decyzji o przyznaniu kredytu ratalnego zależy nie tylko od wartości areału, ale również od udokumentowanych uprawnień rolniczych i stabilności gospodarstwa. |

| Przedmiot zabezpieczenia | Jako dodatkowy kapitał obrotowy można wykorzystać nie tylko same nieruchomości, ale również cesję z dopłat bezpośrednich lub nowoczesny park maszynowy. |

| Analiza kosztów | Każde długoterminowe zobowiązanie wymaga wnikliwego sprawdzenia RRSO oraz zapisów dotyczących ewentualnej wcześniejszej spłaty, aby uniknąć tzw. ukrytych prowizji. |

Czym jest pożyczka pod zastaw gruntów i jak działa w 2026?

W 2026 roku tradycyjne podejście do hipoteki rolniczej odeszło do lamusa na rzecz błyskawicznych procesów cyfrowych. Pożyczka pod zastaw ziemi to obecnie nowoczesne rozwiązanie dla gospodarzy, którzy posiadają majątek w postaci areału, ale potrzebują gotówki „na już”. Całość opiera się na technologii AVM (Automated Valuation Models) – systemy pożyczkodawcy w czasie rzeczywistym korelują numery e-KW z cyfrowymi mapami bonitacyjnymi, co pozwala na wycenę Twojego gospodarstwa bez wizyty rzeczoznawcy.

Jak obliczyć dostępny kapitał? (Prosty przykład)

Zasada jest prosta: Im lepsza klasa ziemi (I-III), tym wyższy procent wartości rynkowej możesz wypłacić. Dla słabszych gruntów (IV-V) firmy zazwyczaj oferują około 30-35% ich aktualnej ceny rynkowej.

Z mojego doświadczenia wynika, że takie nowoczesne finansowanie jest wybierane przez gospodarzy głównie ze względu na brak pytań o cel. Pozyskane w ten sposób środki mogą zostać przeznaczone na dowolny cel: od spłaty uciążliwych długów u dostawców nawozów, po wkład własny w nowoczesne maszyny. W 2026 roku cały proces odbywa się bez papierowych zaświadczeń z urzędu gminy, ponieważ status płatnika podatku rolnego weryfikowany jest automatycznie poprzez systemy Open Banking.

Pożyczka pod zastaw ziemi rolnej to specjalistyczny instrument finansowy, który umożliwia rolnikom uzyskanie szybkiego kapitału przy wykorzystaniu posiadanych gruntów jako zabezpieczenia. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, jest to umowa prawna, w której grunty rolne stanowią zabezpieczenie kredytu.

Jej kluczowe cechy obejmują:

- Możliwość uzyskania środków finansowych bez konieczności sprzedaży ziemi

- Zabezpieczenie wierzytelności poprzez wpis do rejestru gruntów

- Zachowanie prawa własności nieruchomości rolnej przez kredytobiorcę

- Elastyczne warunki spłaty dostosowane do specyfiki pracy rolnika

W świetle aktualnych regulacji prawnych, pożyczka pod zastaw ziemi rolnej stanowi formę wsparcia finansowego, która pozwala rolnikom na:

- Sfinansowanie inwestycji w gospodarstwie

- Pokrycie bieżących kosztów operacyjnych

- Realizację planów rozwojowych

- Uzupełnienie kapitału obrotowego

Podstawą prawną takiej umowy są przepisy Kodeksu cywilnego, które precyzyjnie określają zasady ustanawiania zastawu na nieruchomościach rolnych. Oznacza to, że rolnik może zabezpieczyć pożyczkę bez utraty prawa do użytkowania gruntu.

Pro tip: Przed podpisaniem umowy sprawdź dokładnie wszystkie warunki kredytowania i upewnij się, że rozumiesz konsekwencje prawne ustanowienia zastawu na ziemi rolnej.

Formy zabezpieczenia: Od areału po finansowanie z dopłat

W 2026 roku nowoczesne finansowanie sektora agro odeszło od sztywnego trzymania się wyłącznie hipoteki na gruncie. Jako ekspert obserwuję trend „hybrydowego zabezpieczania”, który pozwala rolnikom uzyskać lepsze warunki cenowe poprzez dywersyfikację gwarancji spłaty. Pożyczka pod zastaw nie musi blokować całej księgi wieczystej – kluczem jest odpowiedni dobór instrumentów do potrzeb gospodarstwa.

Warto zwrócić uwagę na tzw. Cesję Praw z Polisy. To niedoceniany przez wielu gospodarzy instrument, który w 2026 roku stał się standardem. Ubezpieczenie upraw od suszy czy gradobicia z cesją na pożyczkodawcę drastycznie obniża ryzyko transakcji, co w praktyce oznacza spadek prowizji przygotowawczej o nawet 50%.

Scenariusz ekspercki: „Bezpieczny Areał”

Rolnik potrzebuje 150 000 zł na nową deszczownię. Zamiast obciążać hipoteką całe 20 ha ziemi klasy II, stosujemy zabezpieczenie mieszane: zastaw rejestrowy na nowym sprzęcie (50% wartości) oraz cesję z dopłat bezpośrednich na kolejne 3 lata.

Efekt: Ziemia pozostaje wolna od wpisów, co pozwala w przyszłości wziąć większy kredyt ratalny na zakup kolejnych gruntów.

Pamiętaj, że każde zobowiązanie musi być dopasowane do cyklu produkcyjnego Twojego gospodarstwa. Jeśli Twoje dochody są sezonowe (np. po zbiorach rzepaku w sierpniu), nalegaj na harmonogram spłat z tzw. „ratą balonową” lub karencją w miesiącach zimowych. W 2026 roku elastyczność w spłacie to nie przywilej, a standard rzetelnych firm pożyczkowych.

W rolnictwie istnieją różnorodne formy zabezpieczeń finansowych, które pozwalają rolnikom uzyskać kredyt lub pożyczkę. Trzy podstawowe rodzaje zastawu obejmują zastaw zwykły, zastaw ustawowy oraz zastaw rejestrowy, każdy z nich oferujący nieco inne możliwości dla rolnika.

Warto zauważyć, że Fundusz Ochrony Rolnictwa stanowi dodatkowy mechanizm wspierający rolników w procesie zabezpieczenia ich interesów finansowych. Fundusz ten może stanowić dodatkowe zabezpieczenie w sytuacjach nieprzewidzianych zdarzeń rynkowych.

Podczas wyboru zabezpieczenia kluczowe jest dokładne przeanalizowanie własnej sytuacji finansowej, posiadanego majątku oraz przewidywanych przepływów pieniężnych. Każda forma zabezpieczenia wiąże się z określonymi konsekwencjami prawnymi i finansowymi.

Pro tip: Przed wyborem zabezpieczenia skonsultuj się z doradcą finansowym, który pomoże ocenić optymalne rozwiązanie dla Twojego gospodarstwa.

Jak uzyskać dodatkowy kapitał dla rolnika – procedura 2026

W 2026 roku biurokracja papierowa w sektorze agro praktycznie przestała istnieć. Jako redaktor TePozyczki.pl monitoruję procesy wdrożeniowe największych funduszy i widzę, że kluczem do sukcesu jest dzisiaj tzw. Digital Readiness gospodarstwa. Każde nowoczesne finansowanie pod zastaw areału opiera się na czterech błyskawicznych krokach, które możesz przejść bez wychodzenia z ciągnika.

Ścieżka szybkiej wypłaty (Standard 2026):

Przykład z życia (Luty 2026): Rolnik z woj. wielkopolskiego potrzebował 120 000 zł na zakup kwalifikowanego materiału siewnego „na już”. Dzięki czystej historii w e-KW i wysokim wpływom z produkcji roślinnej zweryfikowanym przez bankowość otwartą, otrzymał on kredyt z RRSO na poziomie 14,5% w ciągu zaledwie 4 godzin od wysłania numeru księgi wieczystej.

⚠️ Alert Eksperta: Blokada „Wzmianki”

Pamiętaj, że jakakolwiek aktywna „wzmianka” w Dziale IV Księgi Wieczystej (nawet jeśli stary dług został spłacony, ale nie wykreślony) natychmiast zablokuje automatyczne środki. Przed wnioskowaniem sprawdź stan cyfrowy swojej księgi w systemie eukw.ms.gov.pl.

W 2026 roku wygrywa ten gospodarz, który ma uporządkowane dokumenty cyfrowe. Pozyskany w ten sposób kapitał jest najtańszy wtedy, gdy pożyczkodawca nie musi zatrudniać terenowych rzeczoznawców do fizycznej inspekcji działek. Wszystko, co musisz zrobić, to dbać o terminowość spłat mniejszych zobowiązań, co buduje Twój pozytywny scoring w bazach rolniczych.

Uzyskanie pożyczki pod zastaw ziemi rolnej wymaga systematycznego podejścia i spełnienia określonych wymogów formalnych. Proces ten składa się z kilku kluczowych etapów, które rolnik musi przejść, aby skutecznie zabezpieczyć środki finansowe.

Warto pamiętać, że uzyskanie uprawnień rolniczych jest kluczowym elementem procesu. Instytucje finansowe wymagają udokumentowania nie tylko własności ziemi, ale również potwierdzenia kwalifikacji i doświadczenia w prowadzeniu działalności rolniczej.

Podczas całego procesu najważniejsza jest dokładność, przejrzystość oraz terminowe dostarczenie wszystkich wymaganych dokumentów. Im lepiej przygotowany wniosek, tym większa szansa na pozytywną decyzję kredytową.

Pro tip: Przed złożeniem wniosku skonsultuj dokumenty z doradcą finansowym, który pomoże uniknąć błędów mogących opóźnić lub zablokować przyznanie pożyczki.

Wymogi prawne i niezbędne zobowiązanie dokumentacyjne

W 2026 roku prawo o ustroju rolnym (UKUR) jest jeszcze ściślej powiązane z rynkiem kapitałowym. Każde rzetelne finansowanie pod zastaw areału musi respektować ustawowe prawo pierwokupu przysługujące Krajowemu Ośrodkowi Wsparcia Rolnictwa (KOWR). Jako praktyk podkreślam: to nie jest zwykła pożyczka konsumpcyjna – to proces prawny, który wymaga od pożyczkobiorcy statusu rolnika indywidualnego lub udokumentowanych kwalifikacji zawodowych.

Niezbędny „Cyfrowy Pakiet” Dokumentów 2026:

- ✔ Numer e-KW: Podstawa do weryfikacji działów I, II, III i IV. Systemy w 2026 roku odrzucają wnioski, jeśli w dziale III widnieją wzmianki o wszczęciu egzekucji komorniczej.

- ✔ Zaświadczenie o statusie płatnika podatku rolnego: Pobierane automatycznie przez API z Twojego Urzędu Gminy po autoryzacji w mObywatelu.

- ✔ Potwierdzenie uprawnień (UKUR): Dyplom ukończenia szkoły rolniczej lub oświadczenie o stażu pracy na roli (minimum 3 lata), potwierdzone przez e-KRUS.

- ✔ E-zaświadczenie z ZUS/KRUS: Dokument o niezaleganiu ze składkami, który w 2026 roku zachowuje ważność przez 30 dni od daty wygenerowania.

Wielu gospodarzy zapomina, że każde zobowiązanie hipoteczne wymaga również zgody współmałżonka, jeśli ziemia wchodzi w skład wspólności ustawowej. W 2026 roku taką zgodę można podpisać zdalnie, używając profilu zaufanego, co oszczędza wizyt u notariusza. Pamiętaj, że uzyskany w ten sposób kredyt ratalny jest wpisywany do Działu IV Księgi Wieczystej jako hipoteka umowna.

💡 Pro Tip: „Czysty Dział III”

Zanim złożysz wniosek o środki, sprawdź, czy w Dziale III KW nie masz starych służebności przesyłu (np. nieistniejące już linie energetyczne). Firmy pożyczkowe w 2026 roku przyznają wyższe limity (LTV) tym rolnikom, których księgi są „czyste” od zbędnych wpisów ograniczających wartość rynkową gruntu.

Pod kątem prawnym kluczowe jest również ubezpieczenie. W 2026 roku rzetelny kapitał pozabankowy często wymaga cesji z polisy ubezpieczenia budynków lub upraw. Chroni to nie tylko pożyczkodawcę, ale przede wszystkim Ciebie przed koniecznością spłaty należności z własnej kieszeni w przypadku klęski żywiołowej, takiej jak susza czy gradobicie.

Ubieganie się o pożyczkę pod zastaw ziemi rolnej wymaga spełnienia szeregu szczegółowych wymagań dokumentacyjnych. Instytucje finansowe stawiają precyzyjne warunki dotyczące dokumentacji oraz kwalifikacji rolniczych, które muszą zostać dokładnie udokumentowane.

Kluczowe dokumenty wymagane przy wnioskowaniu o pożyczkę obejmują:

- Aktualny odpis z księgi wieczystej

- Zaświadczenie o kwalifikacjach rolniczych

- Dokumenty potwierdzające własność gruntów

- Roczne zeznania podatkowe

- Zaświadczenie o niezaleganiu w podatkach

Szczegółowe kwalifikacje niezbędne dla rolników to:

- Ukończone studia lub szkolenia rolnicze

- Minimum 3-letnie doświadczenie w prowadzeniu gospodarstwa

- Udokumentowany dochód z działalności rolniczej

- Pozytywna historia kredytowa

- Aktualne ubezpieczenie gospodarcze

Kwalifikacje rolnicze stanowią kluczowy element oceny zdolności kredytowej. Instytucje wymagają potwierdzenia kompetencji poprzez przedstawienie stosownych certyfikatów, dyplomów lub zaświadczeń potwierdzających umiejętności i wiedzę z zakresu prowadzenia działalności rolniczej.

Warto pamiętać, że każda instytucja finansowa może mieć nieco inne szczegółowe wymagania, dlatego kluczowa jest bezpośrednia konsultacja z konkretnym kredytodawcą przed złożeniem wniosku.

Pro tip: Przed złożeniem dokumentów sporządź ich kopie i sprawdź ich kompletność, aby uniknąć opóźnień w procesie weryfikacji wniosku.

Bezpieczeństwo i realny koszt – na co uważać biorąc kredyt

W 2026 roku przejrzystość ofert finansowych dla sektora agro stała się standardem dzięki nowym wytycznym nadzoru. Niemniej jednak, pozabankowa pożyczka pod zastaw areału zawsze generuje wyższe koszty niż dotowany kredyt z dopłatami ARiMR. Jako ekspert uczulam: kluczem do bezpieczeństwa nie jest samo oprocentowanie, ale całkowite RRSO oraz precyzyjne zapisy dotyczące momentu uruchomienia kapitału.

| Element kosztu | Standard rynkowy 2026 | Uwagi |

|---|---|---|

| Marża ponad WIBOR 3M | 5% – 9% | Zależna od klasy bonitacyjnej gleby (LTV). |

| Prowizja przygotowawcza | 2% – 5% | Płacona raz przy uruchomieniu środków. |

| Wycena nieruchomości | 0 zł – 800 zł | W 2026 operat AVM jest zazwyczaj bezpłatny. |

| RRSO (całkowite) | 14% – 22% | Realny koszt roczny przy zastawie hipotecznym. |

Przykład wyliczenia: Finansowanie na 300 000 zł

Założenia: Spłata w 3 lata, zabezpieczenie na 5 ha klasy III, RRSO 16%.

- Miesięczna rata: ok. 10 500 zł (w systemie rat równych).

- Całkowita należność do spłaty: ok. 378 000 zł.

- Koszt pozyskania kapitału: 78 000 zł przez cały okres 3 lat.

Wniosek: Średni koszt miesięczny za każde pożyczone 100 tys. zł to ok. 720 zł odsetek i prowizji.

🛡️ Alert Bezpieczeństwa: „Zapis o Przewłaszczeniu”

W 2026 roku uczciwe finansowanie dla rolników opiera się wyłącznie na hipotece umownej. Kategorycznie unikaj umów zawierających zapisy o „przewłaszczeniu na zabezpieczenie” lub „pełnomocnictwie do sprzedaży nieruchomości”. Takie konstrukcje prawne są skrajnie ryzykowne i mogą prowadzić do utraty ziemi bez postępowania egzekucyjnego. Rzetelne zobowiązanie zawsze daje Ci czas na restrukturyzację w razie problemów.

Przed podpisaniem dokumentów, zwróć uwagę na mechanizm wcześniejszej spłaty. Wiele instrumentów finansowych w 2026 roku oferuje darmowe zamknięcie długu po pierwszym roku. Jest to kluczowe, jeśli planujesz wziąć środki na przetrwanie do czasu wypłaty dotacji lub sprzedaży plonów – wówczas całkowity koszt będzie znacznie niższy, niż wynikałoby to z pierwotnego harmonogramu.

Warto zwrócić uwagę, że pożyczki rolnicze wiążą się ze złożonymi aspektami prawnymi, które mogą generować dodatkowe koszty. Zmiany przepisów dotyczących gospodarowania ziemią oraz nieprecyzyjne zapisy umowne stanowią poważne zagrożenie dla rolnika.

Každá umowa pożyczki pod zastaw ziemi wymaga dokładnej analizy wszystkich zapisów, ze szczególnym uwzględnieniem warunków spłaty, kar umownych oraz procedur w przypadku niewywiązania się ze zobowiązań.

Pro tip: Przed podpisaniem umowy poproś niezależnego prawnika o szczegółowe sprawdzenie wszystkich zapisów i potencjalnych pułapek prawnych.

Alternatywne instrumenty finansowe vs zastaw nieruchomości

Z mojego 13-letniego doświadczenia wynika, że pożyczka pod zastaw areału powinna być traktowana jako „ciężka artyleria” finansowa. W 2026 roku rynek agro oferuje szereg lżejszych rozwiązań, które mogą być tańsze i bezpieczniejsze, o ile potrzebna kwota nie przekracza wartości Twojego parku maszynowego lub rocznych dopłat. Jako ekspert TePozyczki.pl zawsze sugeruję analizę ścieżki alternatywnej przed obciążeniem hipoteki.

Ekspercki „Test Wyboru” (Zasada 30/70):

- Jeśli planowane finansowanie stanowi mniej niż 30% wartości Twoich maszyn – wybierz leasing zwrotny. Jest szybszy i nie „brudzi” księgi wieczystej.

- Jeśli potrzebny kapitał przekracza 500 000 zł lub Twoje maszyny są starsze niż 12 lat – zastaw nieruchomości będzie jedynym stabilnym rozwiązaniem o akceptowalnym koszcie.

Warto również rozważyć zobowiązanie pomostowe. W 2026 roku wiele funduszy agro oferuje krótkie linie kredytowe (do 6 miesięcy) z bardzo niską prowizją za wcześniejszą spłatę. Jest to idealny instrument dla tych, którzy czekają na przelewy z kontraktacji lub fundusze unijne, a potrzebują zachować ciągłość operacyjną bez długoterminowego obciążania majątku.

Pamiętaj, że każdy kredyt ratalny w 2026 roku jest widoczny w międzybankowych systemach wymiany informacji (BIK/BIG). Wybierając środki pozabankowe pod zastaw, budujesz swoją historię kredytową, która w przyszłości może otworzyć Ci drzwi do jeszcze tańszych produktów preferencyjnych w bankach spółdzielczych. Najważniejsze, by każda należność była spłacana z wypracowanej nadwyżki, a nie z kolejnych pożyczek.

Rynek finansowy oferuje rolnikom różnorodne możliwości pozyskania środków, a kredyty bankowe pozostają kluczowym źródłem finansowania działalności rolniczej w Polsce. Każda forma finansowania posiada własne charakterystyczne cechy, które warto dokładnie przeanalizować.

Preferencyjne kredyty rolnicze oferują korzystniejsze warunki, ale wiążą się z bardziej rygorystycznymi wymaganiami formalnymi. Pożyczki pod zastaw ziemi stanowią alternatywę dla rolników, którzy nie spełniają wszystkich wymogów kredytów preferencyjnych.

Wybór formy finansowania zależy od indywidualnej sytuacji gospodarstwa, planowanych inwestycji oraz zdolności kredytowej rolnika.

Pro tip: Przed podjęciem decyzji sporządź szczegółową analizę kosztów i korzyści każdej z form finansowania, uwzględniając długoterminowe skutki dla Twojego gospodarstwa.

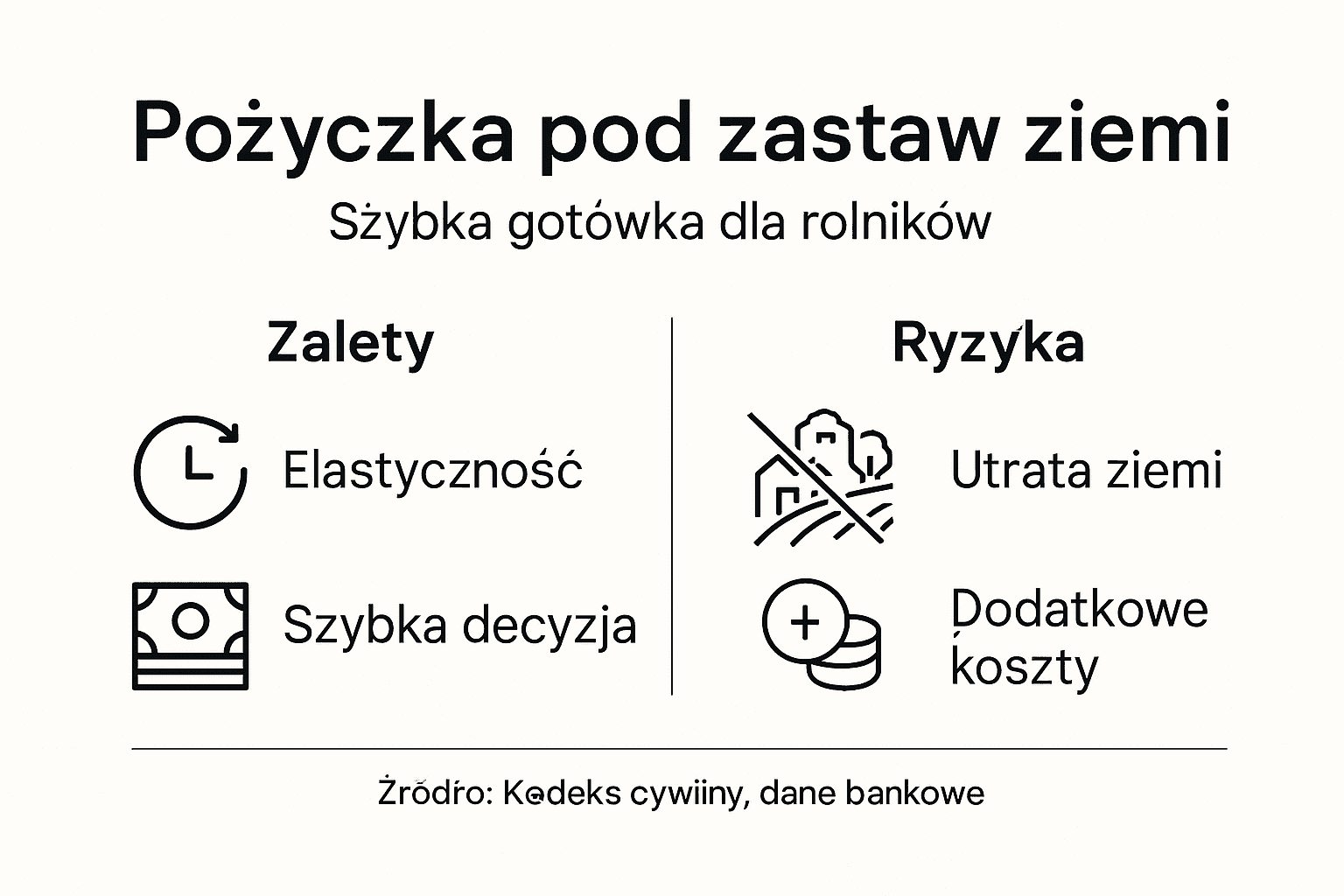

Zalety i ryzyka: Bilans finansowania pod zastaw areału

Zanim podejmiesz ostateczną decyzję, spójrz na chłodne zestawienie faktów. Jako praktyk z TePozyczki.pl wiem, że rzetelny kapitał nie boi się wskazywania na ryzyka – tylko pełna świadomość kosztów i korzyści buduje stabilność Twojego gospodarstwa w 2026 roku.

✅ Korzyści (Zalety)

- Błyskawiczna decyzja: Całe finansowanie procesowane jest w oparciu o wartość ziemi, a nie skomplikowaną historię dochodową.

- Wysokie limity: Możliwość pozyskania kwot liczonych w milionach złotych na duże inwestycje agro.

- Brak pytań o cel: Pozyskana pożyczka może zostać wydana na dowolny cel operacyjny lub spłatę innych długów.

- Elastyczność spłat: Harmonogramy dostosowane do terminów wypłat z ARiMR lub cyklu zbiorów (raty sezonowe).

❌ Ryzyka (Wady)

- Koszty pozabankowe: Wyższe RRSO niż w przypadku dotowanego kredytu preferencyjnego z banku spółdzielczego.

- Obciążenie hipoteki: Wpis w Dziale IV Księgi Wieczystej blokuje możliwość łatwego zastawienia tej samej ziemi pod inne zobowiązanie.

- Ryzyko utraty areału: W skrajnych przypadkach niewypłacalności, nieruchomość może zostać przejęta w drodze egzekucji (z uwzględnieniem prawa pierwokupu KOWR).

- Koszty dodatkowe: Opłaty za wpisy do KW i ewentualne notarialne instrumenty poddania się egzekucji (art. 777 kpc).

Werdykt: Jeśli Twoje środki własne są zamrożone w ziemi, a masz okazję na intratną inwestycję – zastaw jest optymalny. Jeśli jednak ratujesz płynność bez planu naprawczego – uważaj na koszty.

Podsumowanie eksperckie: Wybierz mądrze swoje środki na rozwój

Pożyczka pod zastaw ziemi rolnej to ważna opcja dla każdego rolnika, który potrzebuje szybkiego zastrzyku gotówki, ale nie chce tracić kontroli nad swoim gospodarstwem. Jeśli zastanawiasz się jak uniknąć formalności i długiego czekania na decyzję kredytową możesz skorzystać z rozwiązań dostępnych na TePozyczki.pl gdzie znajdziesz porównanie szybkich pożyczek online, które nie wymagają zaświadczeń ani weryfikacji w BIK

Nie czekaj aż formalności i ryzyko związane z pożyczką pod zastaw zaczną Cię przeciążać. Sprawdź teraz najlepsze chwilówki, które pozwolą Ci otrzymać potrzebne środki niemal od ręki z minimum formalności. Odwiedź TePozyczki.pl aby porównać oferty i wybrać pożyczkę dopasowaną do Twoich potrzeb. Skorzystaj z doświadczenia wielu klientów i podejmij świadomą decyzję już dziś

Stojąc przed wyborem zewnętrznego wsparcia dla gospodarstwa w 2026 roku, musisz kierować się nie emocjami czy presją czasu, ale chłodną kalkulacją ekonomiczną. Pożyczka pod zastaw ziemi rolnej to potężny instrument, który w rękach świadomego rolnika staje się paliwem do rozwoju, a nie ciężarem. Moja rada jako praktyka jest prosta: sięgaj po ten rodzaj wsparcia tylko wtedy, gdy prognozowany zwrot z inwestycji (ROI) przewyższa koszt kapitału.

Kiedy brać? Gdy potrzebujesz błyskawicznych środków na zakup ziemi, maszyn klasy Precision Farming lub wkładu własnego do funduszy unijnych, a Twoja zdolność bankowa jest czasowo ograniczona.

Kiedy odpuścić? Gdy chcesz sfinansować bieżącą konsumpcję lub łatać dziury budżetowe wynikające z trwale nierentownej produkcji. W takim przypadku każde zobowiązanie hipoteczne tylko pogłębi problem.

Zasada bezpieczeństwa: Nigdy nie obciążaj więcej niż 40-50% całkowitej wartości rynkowej swojego areału. Zachowaj margines bezpieczeństwa na wypadek klęsk żywiołowych.

W 2026 roku technologia pozwala nam na bezpieczniejsze i szybsze finansowanie niż kiedykolwiek wcześniej. Wykorzystaj to, aby Twoje gospodarstwo stało się bardziej konkurencyjne na europejskim rynku. Pamiętaj, że rzetelny kredyt to taki, który rozumiesz od pierwszej do ostatniej strony umowy. Jeśli masz jakiekolwiek wątpliwości, zawsze szukaj opinii u niezależnych doradców finansowych specjalizujących się w sektorze agro.

Potrzebujesz szybkich środków bez zastawu ziemi?

Jeśli kwota, której szukasz, nie wymaga obciążania hipoteki, sprawdź nasze aktualne zestawienia dla rolników. Jako zespół TePozyczki.pl codziennie weryfikujemy rynek, aby dostarczać Ci najbezpieczniejsze rozwiązania online.

Rekomendacja

- Szybka pożyczka na dowód dla rolnika ryczałtowego 2026: Gotówka bez zaświadczeń

- Kredyt bierzemy dla kogoś i mamy kłopot – TePozyczki.pl

- Najlepsze chwilówki bez weryfikacji – Porównanie 2026

- Co to jest pożyczka prywatna bez BIK, BIG i KRD – TePozyczki.pl

Najczęściej zadawane pytania (FAQ) – Analiza ekspercka

Tak, w 2026 roku większość instytucji pozabankowych akceptuje staż pracy w gospodarstwie jako zamiennik dyplomu szkoły rolniczej. Kluczowe jest, aby oferowany kredyt był zgodny z przepisami ustawy o kształtowaniu ustroju rolnego (UKUR). Jeśli udokumentujesz co najmniej 3-letnie osobiste prowadzenie gospodarstwa (np. poprzez e-KRUS), Twoje szanse na pozytywną decyzję są bardzo wysokie, nawet bez formalnego tytułu technika rolnika.

Kwota, jaką wypłaci dany instrument finansowy, zależy od średnich cen transakcyjnych publikowanych przez ARiMR dla danego województwa. W 2026 roku dla ziemi klasy II i III można uzyskać kapitał rzędu 40 000 – 65 000 zł za hektar (przy bezpiecznym wskaźniku LTV 50%). W przypadku gruntów słabszych klas (IV-V), realna należność do wypłaty oscyluje w granicach 25 000 – 35 000 zł za hektar.

To jedno z najczęstszych pytań. Każda legalna pożyczka pozabankowa w 2026 roku musi być wpisana do Działu IV Księgi Wieczystej. Prawo pierwokupu przysługujące Krajowemu Ośrodkowi Wsparcia Rolnictwa (KOWR) aktywuje się dopiero w momencie ewentualnej egzekucji i próby sprzedaży gruntu. Jeśli finansowanie jest rzetelne, umowa zawiera zapisy chroniące rolnika przed nagłą utratą areału i daje czas na restrukturyzację lub sprzedaż części ziemi na wolnym rynku w celu spłaty długu.

W większości przypadków nie. W 2026 roku wiele firm oferuje specjalistyczne środki oddłużeniowe. Jeśli Twoja ziemia nie posiada innych obciążeń w dziale IV księgi wieczystej (czysta hipoteka), uzyskane zobowiązanie może zostać wykorzystane na spłatę egzekucji i wyjście z pętli długów. Warunkiem jest jednak udowodnienie, że gospodarstwo generuje nadwyżkę pozwalającą na terminową obsługę nowych rat.

Dzięki wdrożeniu systemu mSzafir i bankowości otwartej w 2026 roku, proces ten stał się błyskawiczny. Po podpisaniu aktu notarialnego i złożeniu wniosku o wpis w elektronicznej księdze wieczystej, przelew realizowany jest systemem Express Elixir. Całe wsparcie finansowe zazwyczaj pojawia się na Twoim rachunku w ciągu 48 do 72 godzin od momentu zaakceptowania wyceny nieruchomości.

Bibliografia i źródła merytoryczne

Jako redaktor TePozyczki.pl dbam o najwyższy standard merytoryczny. Poniższe zestawienie obejmuje oficjalne akty prawne, publikacje naukowe oraz wytyczne regulatorów rynku rolniczego, na których oparto niniejszą analizę (2026 r.).

Regulacje i ochrona rolnika (KOWR)

Analizy ekonomiczne i finansowanie (SGGW)

Aspekty prawne obrotu ziemią (AMU)

Kwalifikacje i procesy nabywania gruntów

Nota redakcyjna: Każda pożyczka prezentowana w naszym serwisie jest weryfikowana pod kątem zgodności z powyższymi normami prawnymi i ekonomicznymi.