⚡ Prywatna notatka analityka: Zanim przejdziesz dalej

Bądźmy ze sobą do bólu szczerzy. Żadna pożyczka pozabankowa nie jest tania, a standardowe koszty dla stałych klientów potrafią przyprawić o zawrót głowy. Prawdopodobnie jesteś tu jednak dlatego, że tradycyjny kredyt w banku to tony biurokracji, a Ty potrzebujesz środków na rozwiązanie problemu tu i teraz.

Oto rynkowy sposób na bezbolesne ogranie systemu: jako nowy użytkownik masz prawo do promocyjnego wsparcia z RRSO 0%. Pobierasz potrzebny kapitał, łatasz ubytek w domowym budżecie, a po 30 dniach zwracasz dokładnie tyle, ile wziąłeś – bez złotówki marży. Moja poniższa analiza krok po kroku pokaże Ci, jak bezpiecznie i sprytnie wykorzystać to finansowanie, unikając pułapek, w które wpadają nieświadomi konsumenci.

Gdy tradycyjny kredyt w banku zderza się z biurokratycznym murem, rynek wymusza poszukiwanie szybszych wektorów. Platforma należąca do Aventus Group eliminuje łańcuch powolnych pośredników, dostarczając gotówkę bezpośrednio od inwestora na Twoje konto. Jako niezależny analityk prześwietlam ich silnik decyzyjny. Odbierz darmowy kapitał na start, ale zanim podpiszesz dokumenty, sprawdź moją głęboką analizę kosztów rolowania, scenariusze rynkowe oraz opinie ekspertów z branży FinTech. Wybieraj mądrze, opierając się na twardej matematyce.

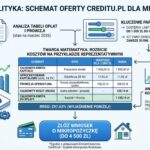

Czas weryfikacji AIS

~120 sekund

Koszt dla nowych

0,00 PLN

Limit powitalny

Do 3 000 PLN

Bezpieczne przejście do formularza operatora (2026)

Architektura decyzyjna: Jak technicznie działa ten instrument?

W 2026 roku Aventus Group ostatecznie odchodzi od ręcznej, powolnej weryfikacji. Omawiane tu finansowanie bazuje na technologii KontoConnect. System natychmiastowo sczytuje cyfrowe logi bankowe konsumenta, analizując stosunek wpływów do stałych obciążeń. To czysto matematyczny model scoringowy, który całkowicie dyskwalifikuje powolny czynnik ludzki i wysyłanie skanów dokumentów. Decyzja zapada w ułamkach sekund.

Eliminacja baz pośrednich

Wysyłasz zapytanie bezpośrednio do inwestora macierzystego. Twoje wrażliwe dane adresowe nie krążą po giełdach leadów, co drastycznie ucina niechciany spam telefoniczny.

Wysoka tolerancja dochodowa

Inteligentny algorytm akceptuje umowy o dzieło, kontrakty B2B oraz stypendia, pod jednym warunkiem: ich wyraźnej cykliczności na generowanym wyciągu.

API Księgowe i Przelewy 24/7

Wypłaty zatwierdzonych środków realizowane są przez szybkie bramki operatorów płatności. Gwarantuje to zasilenie rachunku nawet w niedzielę czy święta narodowe.

Kalkulacja Kosztów: Twarde wyliczenia i realne RRSO

Narzędzia krótkoterminowe to specyficzny sektor. Wycena ryzyka w tej marce jest ściśle zintegrowana z najnowszymi wytycznymi antylichwiarskimi. Jako analityk przygotowałem symulację, która bez owijania w bawełnę pokazuje, ile dopłacasz za to wsparcie w ujęciu kwotowym. Pamiętaj, że w przypadku ofert na 30 dni, wskaźnik roczny (RRSO) zawsze osiąga gigantyczne wartości i nie należy go porównywać z hipoteką.

🟢 Symulacja Promocyjna (Debiut)

- Kwota wnioskowana: 2500,00 zł

- Czas trwania: 30 dni

- Prowizja operacyjna: 0,00 zł

- Wskaźnik RRSO: 0%

- Suma do zwrotu: 2500,00 zł

🔴 Symulacja Standardowa (Stały Klient)

- Kwota wnioskowana: 2500,00 zł

- Czas trwania: 30 dni

- Koszty całkowite: ok. 312,00 zł*

- Wskaźnik RRSO: ok. 314%

- Suma do zwrotu: ok. 2812,00 zł

*Wartości szacunkowe; rzeczywisty koszt zależy od aktywnych zniżek w programie lojalnościowym.

Przykłady reprezentatywne: Jak algorytm liczy koszty?

Zgodnie z ustawą o prawach konsumenta na 2026 rok, każda legalna pożyczka musi posiadać publicznie dostępny profil kosztowy. Jest to tzw. przykład reprezentatywny, który obnaża wszystkie składowe marży na uśrednionym modelu. Zobaczmy, jak wygląda matematyka tego wsparcia rozłożona na czynniki pierwsze w układzie kafelkowym, abyś dokładnie wiedział, za co płacisz.

Analityczny Wzór Całkowitej Kwoty do Zapłaty (CKZ)

Bilans Ryzyka: O czym milczą reklamy?

Każdy pożyczkodawca zarabia na opóźnieniach. Jeśli Twoja bieżąca płynność jest zachwiana, dodanie do niej nagłego, dużego obciążenia to przepis na katastrofę. Przyjrzyjmy się dwóm realnym scenariuszom z rynku FinTech, które obnażają mechanikę tej usługi.

✅ Case Study 1: Wektor optymalny

Marek (grafik, umowa B2B) czeka na zapłatę od spóźnialskiego kontrahenta, ale musi natychmiast opłacić serwery za 1500 zł. Uruchamia darmową, powitalną rezerwę u operatora. Opłaca faktury. Trzy dni później kontrahent przelewa mu pensję. Marek od razu loguje się do panelu i wpłaca równe 1500 zł. Ryzyko dla budżetu: Całkowicie zerowe.

⚠️ Case Study 2: Pętla rolowania długu

Ewa zaciąga 3000 zł na zakup telewizora z nowej matrycy. Po 30 dniach nie posiada wolnych środków, ponieważ jej regularna pensja to 3200 zł netto. Zamiast negocjować raty, klika „przedłuż termin o 30 dni”, płacąc za to około 400 zł prowizji. Po kolejnym miesiącu saldo bazowe to wciąż 3000 zł, a Ewa straciła 400 zł na kupowanie czasu. Uruchamia się lawina odsetek. Ryzyko dla budżetu: Krytyczna utrata płynności.

„Bezpośrednie zobowiązanie miesięczne jest bezpieczne tylko i wyłącznie dla konsumentów, których bezpieczny wskaźnik DTI (stosunek rat do dochodu) w miesiącu spłaty nie przekracza 35-40%. Mechanizmy AIS u tego operatora odrzucą skrajnie zadłużonych z zajęciami komorniczymi, ale to ostatecznie w gestii klienta leży chłodna, analityczna kalkulacja ryzyka.”

— Analityk ds. Risk Managementu, TePozyczki.pl

Wymagania brzegowe i bazy dłużników (2026)

Algorytm odrzuca wnioski bez sentymentów. Otrzymanie zgody na zastrzyk gotówki obwarowane jest rygorystycznymi warunkami operacyjnymi. Aby Twój wniosek przeszedł do fazy wypłaty, musisz spełnić wszystkie poniższe kryteria techniczne.

Przedział Wiekowy:

Od 19. roku życia do maksymalnie 73 lat w dniu złożenia aplikacji.

Technologia:

Aktywny profil bankowy w systemie polskim (konta zagraniczne typu Revolut są często odrzucane).

Bazy BIK/BIG:

Sprawdzane są ERIF, KRD i BIK. Historyczne opóźnienia do 30 dni zwykle przechodzą weryfikację pozytywnie.

Rodzaj Rachunku:

Bezwzględnie konto indywidualne. Profile wspólne lub firmowe blokują weryfikację AIS.

Niezbędnik Analityka: Check-lista i optymalizacja wniosku

Aby maszyna scoringowa przyznała Ci docelowy kredyt, musisz podać jej bezbłędne dane. Każda niezgodność na linii Dowód Osobisty – Rejestr Bankowy powoduje automatyczne ucięcie procesu z flagą „High Risk”.

✓ Check-lista aplikacyjna

- Sprawdź, czy Twoja wypłata wpadnie na konto na 100% przed datą wymagalności przelewu zwrotnego.

- Wyłącz serwer VPN/Proxy. Algorytmy bezpieczeństwa odrzucą zagraniczne maskowanie IP jako potencjalne wyłudzenie.

- Upewnij się, że używasz przeglądarki bez agresywnych blokerów reklam (AdBlock może przerwać sesję logowania bankowego).

- Nie zaokrąglaj w górę swoich dochodów. Skrypt AIS wyciągnie dokładną średnią z 3 miesięcy w sekundę.

💡 Eksperckie Pro-Tips

- Zaniżenie progu wejściowego: Wnioskuj o 50% tego, co system oferuje na maksimum. Maszyny analityczne bardzo faworyzują zachowawczych klientów, podbijając im szybko ocenę punktową na przyszłość.

- Timing: Jeśli Twój bank nie księguje operacji w nocy (23:00-3:00 trwają często przerwy techniczne), wniosek złóż rano około 8:00, by zyskać pewność księgowania w kilka minut.

Dane rejestrowe i kontaktowe: Kto obraca Twoim kapitałem?

Transparentność to podstawa autorytetu w 2026 roku. Jak ustaliliśmy wcześniej, funkcjonowanie tej platformy opiera się na dwóch filarach. Spółka matka dostarcza technologię, a podmioty celowe zajmują się fizycznym przelewem funduszy. Poniżej pełna wizytówka (NAP) operatora, do którego należy kierować wszelką korespondencję.

🏢 Operator Platformy IT

- Spółka: Aventus Group Sp. z o.o.

- Adres: Al. 1000-lecia Państwa Polskiego 6

- Kod i miasto: 15-111 Białystok

- Numer NIP: 9662029390

- Wpis KRS: 0000355948

💸 Decydent / Bezpośredni Inwestor

- Spółka finansująca: m.in. Tusumi Sp. z o.o.

- E-mail wsparcia: info@pozyczkaplus.pl

- Strona domowa: pozyczkaplus.pl

- Licencja RPK: Potwierdzona w rejestrach KNF

Słownik analityka i struktura prawna inwestora

Rygorystyczny nadzór KNF zmusza dzisiaj platformy do rozdzielania ról systemowych. Operatorem całego zaplecza IT jest Aventus Group Sp. z o.o. z siedzibą przy Al. 1000-lecia Państwa Polskiego 6 w Białymstoku (KRS: 0000355948). Natomiast należność, która faktycznie pojawia się na Twoim koncie, to własność spółek celowych (np. Tusumi Sp. z o.o.). Ten ekosystem jest w pełni audytowany przez polskie organy państwowe. Poniżej kluczowe pojęcia, z którymi się zetkniesz.

- Technologia Open Banking (AIS)

- Dyrektywa unijna pozwalająca algorytmom platformy na jednorazowy, w 100% szyfrowany odczyt Twojej historii bankowej celem błyskawicznej oceny zdolności.

- Rejestr KNF (RPK/RIP)

- Państwowy zbiór podmiotów legalnie obracających kapitałem w Polsce. Operator Aventus posiada licencję RPK026240, co legalizuje jego biznes w sieci.

- Całkowity Koszt (CKK)

- Suma wszystkich prowizji administracyjnych doliczana do kapitału bazowego w wariancie standardowym. Restrykcyjnie limitowana przez ustawę konsumencką.

Podejmij chłodną, zyskowną decyzję w 2026 roku

Ominięcie prowizji dzięki wariantowi powitalnemu to genialna tarcza dla Twojego portfela, o ile precyzyjnie policzysz termin wpływu swojej najbliższej pensji. Jeżeli matematyka domowa jest stabilna, a Ty potrzebujesz awaryjnego zasilenia w technologii „od ręki”, autorski model Aventus Group nie ma sobie równych na polskim rynku. Odetnij się od agregatorów – Twoja pierwsza, darmowa pożyczka u bezpośredniego wierzyciela czeka na cyfrową autoryzację.

AKCEPTUJĘ I PRZECHODZĘ DO WNIOSKU »100% Szyfrowanie Danych | Zgoda na weryfikację PSD3/AIS

Rekomendowane materiały i moje audyty branżowe

- Crezu – Analiza logarytmów i opinie klientów na luty 2026

- Solcredit (2026): Omijanie pośredników a koszty ukryte

- SuperGrosz 2026: Ratalny kredyt do 20 tys. zł pod lupą

- Kuki luty 2026: Prześwietlamy zawiłości w umowach rolowania

FAQ – Najczęstsze pytania i odpowiedzi o Pożyczka Plus (Luty 2026)

Z posiadanych przeze mnie danych rynkowych wynika, że system firmy obsługuje bramki natychmiastowe. Jeśli Twój bank księguje operacje w standardzie Express Elixir, zatwierdzone finansowanie pojawi się na Twoim rachunku nawet w 15 minut, również w dni wolne od pracy. W przypadku starszych typów rachunków, kapitał zostanie zaksięgowany w trakcie najbliższej sesji roboczej.

Algorytmy weryfikacyjne w 2026 roku bazują na bezpiecznym systemie otwartej bankowości. Oznacza to, że to konkretne zobowiązanie jest przyznawane wyłącznie na podstawie cyfrowej historii Twojego konta. Marka nie wykonuje żadnych telefonów do Twojego miejsca pracy, co gwarantuje pełną dyskrecję całego procesu.

Platforma sprawdza takie rejestry jak KRD, ERIF oraz BIG InfoMonitor. Analizowany jest również BIK. Warto jednak zaznaczyć, że pojedynczy, uregulowany z drobnym opóźnieniem kredyt ratalny w przeszłości nie zawsze z góry przekreśla szanse na pozytywną decyzję, o ile Twój bieżący profil dochodowy wykazuje stabilność.

Zgodnie z polskim prawem konsumenckim, każdy klient ma pełne prawo uregulować swoje saldo przed wyznaczonym w umowie terminem. W takiej sytuacji całkowity koszt ulega proporcjonalnemu obniżeniu o dni, w których faktycznie nie korzystałeś z udostępnionych środków. To niezwykle korzystne rozwiązanie dla osób chcących szybko zamknąć temat.

W pierwszej kolejności operator uruchamia miękkie przypomnienia w formie wiadomości tekstowych i e-maili. Jeśli ta chwilówka nadal pozostaje nieuregulowana po wyznaczonym czasie, doliczane są ustawowe odsetki za opóźnienie. Po dłuższym braku reakcji z Twojej strony sprawa trafia do wewnętrznego działu polubownego, a ostatecznie kończy się wpisem do rejestrów gospodarczych, co zablokuje Ci dostęp do innych usług na rynku.