Z mojego biurka analityka: Wziąłem pod lupę innowacyjny produkt od jednego z weteranów rynku pozabankowego – mowa o karcie Provi Smart dostarczanej przez firmę Provident. Gdy w portfelu brakuje pieniędzy na niespodziewane wydatki, elastyczna pożyczka w formie wirtualnego lub fizycznego plastiku wydaje się niezwykle kuszącą opcją. Tradycyjny kredyt ratalny wiąże się ze sztywnym harmonogramem spłat, a klasyczna chwilówka zmusza do jednorazowego zwrotu całej kwoty w krótkim czasie, co bywa ryzykowne dla płynności domowej. Proponowane w tym modelu finansowanie działa zgoła inaczej, oferując stały dostęp do odnawialnego limitu, z którego korzystasz tylko wtedy, gdy faktycznie tego potrzebujesz. Zanim jednak podpiszesz umowę i wygenerujesz swoje nowe zobowiązanie, warto chłodno przyjrzeć się tabeli opłat i prowizji. Przyznany kapitał powinien stanowić poduszkę bezpieczeństwa, a nie źródło niekończących się kosztów miesięcznych. Przeanalizowałem dokładnie zasady działania tego instrumentu płatniczego, aby sprawdzić, czy ta odnawialna gotówka rzeczywiście ułatwia codzienne zakupy i czy udostępnione środki są wolne od ukrytych haczyków w regulaminie.

Sekcja 2: Architektura oferty Provi Smart – Analiza promocji, kosztów i audyt RRSO

Z mojego biurka analityka: Prześwietliłem oficjalne parametry ofertowe i dokumentację prawną promocji „Karta w grze” trwającej do 28.07.2026 r. Gdy celujesz w szybkie wsparcie płynności, elastyczna pożyczka w formie odnawialnego limitu to inna matematyka niż standardowe produkty. Tradycyjny kredyt narzuca sztywną ratę kapitałowo-odsetkową, z kolei jednorazowa chwilówka wymusza całkowity zwrot w 30 dni. Provident stosuje model otwartej linii, co oznacza, że proponowane finansowanie kosztuje Cię najwięcej w opłatach miesięcznych, a nie samych odsetkach. Twoje nowo wygenerowane zobowiązanie może być jednak zoptymalizowane dzięki mechanizmowi moneyback (zwrotów za zakupy). Udostępniony kapitał nie generuje odsetek za transakcje bezgotówkowe przez maksymalnie 31 dni (okres bezodsetkowy), jeśli spłacisz całość do końca cyklu rozliczeniowego. Przeanalizowałem reprezentatywne wyliczenia, aby pokazać, jak faktycznie zachowuje się ta gotówka i ile kosztują Twoje środki przy rozbiciu spłaty na 12 miesięcy.

Oferta dla nowych klientów dzieli się na dwa filary. Pierwszy to do 600 zł za aktywność (100 zł miesięcznie przez pierwsze 6 miesięcy za transakcje bezgotówkowe min. 500 zł/mc). Drugi filar to bonus na start za pierwszą spłatę minimalną po transakcjach na min. 500 zł w 1. cyklu: 100 zł (przy limicie do 4900 zł) lub aż 400 zł (przy limicie od 5000 zł).

Karta działa w systemie grace period. Kredytodawca nie naliczy żadnych odsetek od wykonanych transakcji płatniczych, pod warunkiem bezwzględnej spłaty całości zadłużenia przed końcem danego, miesięcznego cyklu rozliczeniowego.

Twarda matematyka: Audyt Reprezentatywnego Przykładu (RRSO 55,28%)

Poniższe dane opierają się na niezależnej analizie kalkulacji z dnia 05.03.2026 r. dla jednorazowego, całkowitego wykorzystania limitu kartą poprzez płatność bezgotówkową (bez spłaty w darmowym cyklu).

⚠️ Twarda uwaga analityka: Ukryty ciężar „Raty Balonowej”

Spójrz dokładnie na architekturę spłaty w tabeli powyżej. Całkowity koszt produktu (1 631,84 zł przy 4 500 zł kapitału) jest w dużej mierze determinowany przez stałe, wysokie opłaty miesięczne, a nie samo oprocentowanie (14,5%). Jednak krytycznym punktem jest tzw. rata balonowa na samym końcu okresu trwania umowy. Podczas gdy przez 11 miesięcy spłacasz stosunkowo niskie kwoty (od 335,62 zł w dół), to ostatnia rata – wymagalna w dniu zakończenia umowy – wynosi uderzeniowe 2 550,37 zł. Konstrukcja ta sprawia, że przez cały rok płacisz głównie koszty operacyjne, podczas gdy znaczna część właściwego długu zostaje odroczona na sam finał, wymagając skumulowania gotówki w 12 miesiącu.

Sekcja 3: Analityczna ocena ryzyka, koszty ukryte i realne Case Study

Z mojego biurka analityka: Przeanalizowałem potencjalne scenariusze kryzysowe i behawioralne pułapki związane z użytkowaniem karty Provi Smart. Gdy w domowym budżecie pojawia się deficyt, elastyczna pożyczka w formie odnawialnego limitu kusi łatwym dostępem. Tradycyjny kredyt bankowy chroni konsumenta proporcjonalną spłatą kapitału w każdej racie, z kolei klasyczna chwilówka wymusza bolesne, ale jednorazowe cięcie kosztów po 30 dniach. Oferowane przez Providenta finansowanie wymaga znacznie większej dyscypliny i świadomości finansowej. Twoje wygenerowane zobowiązanie może stać się niebezpieczną pętlą, jeśli zignorujesz strukturę stałych opłat miesięcznych. Udostępniony w ten sposób kapitał wydaje się tani na co dzień, jednak wypłacona gotówka drastycznie drożeje, jeśli zadowolisz się spłacaniem jedynie kwot minimalnych. Przygotowałem twarde symulacje, aby pokazać, jak mądrze zarządzać swoimi środkami i nie wpaść w pułapkę raty balonowej.

Twarda analiza: 3 Główne Zagrożenia Finansowe

Wpłacanie jedynie wymaganej kwoty minimalnej pokrywa w głównej mierze horrendalnie wysokie opłaty miesięczne (ponad 1100 zł w skali roku dla limitu 4500 zł), a kapitał maleje w żółwim tempie. To najprostsza droga do uderzenia w ścianę przy ostatniej racie balonowej.

Promocja „Karta w grze” to potężny magnes, ale ma rygorystyczne warunki. Jeśli w którymś z pierwszych 6 miesięcy zapomnisz wykonać transakcji bezgotówkowych na równe 500 zł, bezpowrotnie tracisz 100 zł zwrotu za dany cykl. System nie wybacza roztargnienia.

Okres bezodsetkowy (do 31 dni) oraz warunki promocji ze zwrotem obejmują wyłącznie transakcje bezgotówkowe. Wypłacenie gotówki z bankomatu zdejmuje parasol ochronny i natychmiast generuje koszty odsetkowe, niszcząc opłacalność całej operacji.

Przykłady z życia: Symulacja kosztów (Case Study)

Pan Tomasz (Limit 5000 zł, spłata w 31 dni)

Tomasz wyrabia kartę z limitem 5000 zł. W pierwszym miesiącu robi zakupy spożywcze i płaci za paliwo kartą na kwotę 600 zł. Następnie przed końcem cyklu rozliczeniowego spłaca dokładnie całe 600 zł.

- Koszty odsetkowe i operacyjne:0,00 zł

- Bonus powitalny (Limit 5000+ zł):+ 400,00 zł

- Bonus za aktywność (1. miesiąc):+ 100,00 zł

- Czysty zysk po 1. miesiącu:500,00 zł na plusie

Pani Anna (Limit 4500 zł, spłata roczna)

Anna wydaje jednorazowo 4500 zł na sprzęt RTV. Nie spłaca całości w okresie bezodsetkowym, decydując się na opłacanie jedynie wymaganej raty minimalnej (ok. 315-335 zł) przez kolejne 11 miesięcy.

- Suma wpłacona przez 11 miesięcy:ok. 3 581,47 zł

- Prowizje i odsetki narosłe z limitu:1 631,84 zł

- Finałowa „rata balonowa” (12. mc):2 550,37 zł

Sekcja 4: Proces wnioskowania krok po kroku i weryfikacja klienta

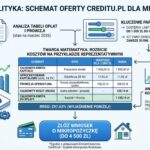

Z mojego biurka analityka: Przeanalizowałem cyfrową ścieżkę użytkownika, przez którą musisz przejść, aby uzyskać dostęp do plastiku od Providenta. Kiedy niespodziewane wydatki mocno uderzają w budżet, błyskawiczna pożyczka internetowa bywa pierwszym wyborem. Tradycyjny kredyt bankowy często wiąże się ze żmudną papierologią i długim oczekiwaniem na decyzję analityka, z kolei popularna, pozabankowa chwilówka bywa procedowana szybko, ale oferuje mniejsze kwoty na krótki czas. Wdrażane tutaj finansowanie stawia na pełną automatyzację i hybrydowe podejście do obsługi. Zanim nowe zobowiązanie zostanie formalnie przypisane do Twojego nazwiska, system musi ocenić Twoją wiarygodność. Udostępniony kapitał – jak pokazuje oficjalna grafika – może sięgnąć pułapu nawet 15 000 zł, dlatego zatwierdzona gotówka nie trafia w ręce przypadkowych osób. Prześwietliłem dokładnie każdy etap weryfikacji, abyś wiedział, czy Twoje domowe środki są bezpieczne podczas przesyłania danych w formularzu.

Ścieżka Online: 4 etapy według oficjalnej procedury

Opierając się na udostępnionej dokumentacji oraz schemacie promocyjnym widocznym w pliku obraz_2.png, operator skraca całą ścieżkę uzyskania dostępu do limitu do czterech konkretnych kroków.

Cały proces inicjujesz poprzez bezpieczny formularz internetowy na stronie operatora. To tutaj podajesz swoje dane z dowodu osobistego oraz profil dochodowy. System w tle automatycznie weryfikuje Twoją historię kredytową w bazach BIK i BIG. Provident, wbrew powszechnym mitom, bardzo skrupulatnie ocenia tzw. scoring.

Jeśli algorytm przyzna Ci odpowiedni scoring, otrzymujesz pozytywną decyzję. Po zatwierdzeniu umowy, fizyczna karta jest natychmiast personalizowana i wysyłana na adres korespondencyjny, który podałeś we wniosku. List dociera zazwyczaj w ciągu kilku dni roboczych.

Otrzymany pocztą plastik jest nieaktywny ze względów bezpieczeństwa. Aby zacząć z niego korzystać, musisz zainstalować dedykowaną aplikację mobilną ProviGo. To z jej poziomu samodzielnie nadajesz kod PIN do płatności stacjonarnych oraz e-PIN niezbędny do zakupów w sieci.

Karta jest w pełni gotowa do działania. Możesz nią płacić zbliżeniowo w terminalach, dodawać ją do wirtualnych portfeli oraz używać w sklepach internetowych. Przyznany limit zależy od Twojej zdolności i może osiągnąć pułap nawet piętnastu tysięcy złotych.

Analityczne Pro Tips – Jak zyskać przewagę nad systemem?

- 1. Magia trzech „Zer”: Grafik obraz_2.png promuje model: „0 zł jeśli nie używasz, 0 odsetek przez 31 dni, 0 opłat za wydanie”. Pamiętaj jednak, że system 31 dni bezodsetkowych zadziała tylko i wyłącznie, jeśli cały wykorzystany balans spłacisz przed wyznaczoną datą graniczną. Spóźnienie choćby o jeden dzień zepsuje całą opłacalność.

- 2. Potęga aplikacji ProviGo: Traktuj aplikację jako swoje centrum dowodzenia. Ustaw w niej powiadomienia push o zbliżającym się terminie spłaty cyklu. Z poziomu telefonu możesz też na bieżąco śledzić, ile brakuje Ci do spełnienia warunku wydania 500 zł w ramach zwrotu moneyback.

- 3. Unikaj bankomatów jak ognia: Karta kredytowa/odnawialna służy do płacenia w terminalach i internecie. Włożenie jej do bankomatu i wyciągnięcie gotówki niemal na pewno natychmiast przerwie okres darmowy i wygeneruje wysoką prowizję jednorazową. Jeśli potrzebujesz banknotów, lepiej zapłacić kartą za zakupy znajomego, który odda Ci ekwiwalent z ręki do ręki.

⚠️ Ważna uwaga analityka: Limit nie równa się wolnym środkom

Jednym z najczęstszych błędów behawioralnych klientów jest traktowanie udostępnionego limitu (np. 10 000 zł) jako własnych pieniędzy z dodatkowej pensji. Psychologiczny mechanizm plastiku sprawia, że wydajemy więcej niż przy płatności tradycyjną gotówką. Kontroluj swoje wydatki na bieżąco, pamiętając, że na koniec cyklu każdą pobraną z limitu złotówkę trzeba będzie zwrócić operatorowi – w przeciwnym razie aktywują się wysokie opłaty karne i rata balonowa, która mocno nadwyręży Twój budżet.

Sekcja 5: Bilans zalet i wad Provi Smart oraz analityczne podsumowanie opłacalności

Z mojego biurka analityka: Zestawiłem twarde zalety i ukryte wady karty od Providenta, opierając się na badaniach behawioralnych i audycie regulaminów. Gdy na koncie pojawia się deficyt, elastyczna pożyczka w formie odnawialnego limitu wydaje się bardzo wygodnym kołem ratunkowym. Tradycyjny kredyt bankowy często oznacza długi czas oczekiwania na decyzję i wymóg dostarczenia zaświadczeń, podczas gdy nietrafiona chwilówka staje się ciężarem ze względu na bardzo krótki czas na zwrot całej kwoty. Udostępniane tutaj finansowanie ma bezdyskusyjne plusy, szczególnie dzięki promocji powitalnej nagradzającej aktywne płatności. Musisz jednak pamiętać, że każde nowe zobowiązanie to instrument finansowy wymagający żelaznej dyscypliny. Udostępniony kapitał potrafi być całkowicie darmowy przez kilkadziesiąt dni, ale w razie opóźnienia, ta cyfrowa gotówka błyskawicznie obrośnie prowizjami. Aby świadomie chronić swoje domowe środki przed wysokim RRSO, dokładnie przeanalizuj poniższe zestawienie „za i przeciw”.

Z moich obserwacji wynika, że karty kredytowe z sektora pozabankowego stają się główną alternatywą dla tradycyjnych ratalnych produktów gotówkowych. W 2026 roku kluczowym wskaźnikiem przyciągającym klientów jest tzw. „Grace Period” (okres bezodsetkowy). W przypadku Provi Smart wynosi on 31 dni, co jest wynikiem solidnym, ale wymagającym idealnego zgrania kalendarza spłat z datą wpływu wynagrodzenia konsumenta na konto.

Sekcja 6: Dane kontaktowe, rejestry państwowe i audyt operatora

Z mojego biurka analityka: Prześwietliłem zaplecze prawne i rejestrowe instytucji stojącej za kartą Provi Smart, posiłkując się twardymi danymi z oficjalnej noty prawnej (widocznej w pliku obraz_3.png). Gdy w grę wchodzi szybka pożyczka, transparentność podmiotu to absolutny fundament bezpieczeństwa Twoich danych. Tradycyjny kredyt w banku komercyjnym jest objęty rygorystycznymi regulacjami, z kolei pierwsza lepsza internetowa chwilówka z szarej strefy bywa zarządzana przez spółki-krzaki, w których trudno ustalić osobę decyzyjną. Udostępniane tutaj finansowanie pochodzi od Provident Polska S.A., czyli jednego z największych i najstarszych graczy w polskim sektorze pozabankowym. Zanim Twoje nowo zatwierdzone zobowiązanie wejdzie w życie, musisz wiedzieć, do kogo zwrócić się w razie problemów technicznych. Udostępniony kapitał jest rygorystycznie nadzorowany przez państwo, co daje Ci twarde prawa konsumenckie w razie ewentualnych sporów, gdy wypłacona gotówka i proces jej rozliczania wydadzą Ci się niejasne. Poniżej zestawiam dane z KRS oraz bezpośredni kontakt, abyś mógł bez stresu zarządzać swoimi środkami.

Provident Polska S.A.

ul. Inflancka 4A

00-189 Warszawa

Dyspozycja całodobowej blokady karty, zarządzanie limitem oraz standardowe wsparcie realizowane są przez infolinię.

KNF: ul. Piękna 20, 00-549 Warszawa

Rejestr Instytucji Płatniczych: IP61/2024

Nr wpisu RIP: RIP000055

🛡️ Twardy fakt analityka: Monstrualny kapitał i bezpieczeństwo (KNF)

Z dokumentacji wynika, że Provident posiada kapitał zakładowy w wysokości blisko 143 milionów złotych. Z perspektywy bezpieczeństwa rynkowego to przepaść w stosunku do małych podmiotów internetowych. Co kluczowe w przypadku plastiku, operator jest wpisany do rejestru krajowych instytucji płatniczych (IP61/2024) oraz deklaruje pełne przestrzeganie Zasad Ładu Korporacyjnego pod nadzorem KNF. Zapewnia Ci to legalną ścieżkę reklamacyjną oraz ochronę u Rzecznika Finansowego w przypadku ewentualnych niesprawiedliwych naliczeń związanych ze spłatą Twojego nowego finansowania.

Sekcja 7: Provi Smart czy tradycyjna rata? Porównanie wewnątrz marki

Z mojego biurka analityka: Zestawiłem elastyczność wirtualnego plastiku z klasycznym rozwiązaniem ratalnym tego samego operatora. Kiedy stajesz przed nagłym wydatkiem, standardowa pożyczka w formie jednorazowego przelewu lub gotówki podwiezionej do domu często wydaje się znacznie bezpieczniejsza dla planowania domowego budżetu. Tradycyjny kredyt bankowy ma z góry zdefiniowany, niezmienny harmonogram, a internetowa chwilówka narzuca rygor błyskawicznego zwrotu całości. Proponowane na karcie odnawialne finansowanie daje ogromną swobodę w pierwszych miesiącach, ale niesie za sobą ryzyko kumulacji długu, co udowodniłem w audycie raty balonowej. Jeśli obawiasz się, że to nowoczesne zobowiązanie i konieczność pilnowania 31-dniowego okresu bezodsetkowego przerosną Twoją żelazną dyscyplinę, warto rozważyć stabilniejszy kapitał. Sprawdziłem, jak wypada bezpośrednie starcie tych produktów. Jeżeli wolisz równe miesięczne wpłaty i z góry znany koszt operacyjny, polecam sprawdzić mój niezależny audyt klasycznej oferty ratalnej Provident. Ta przewidywalna gotówka pozwoli Ci na spokojne rozplanowanie wydatków, a Twoje domowe środki będą wolne od stresu związanego z jednorazową spłatą reszty salda na koniec rocznej umowy.

- ✔️ Zastosowanie: Bieżące, drobne zakupy i zbieranie bonusów za aktywność (moneyback).

- ✔️ Główna zaleta: 31 dni bezodsetkowych przy pełnej spłacie w cyklu.

- ❌ Krytyczne ryzyko: Uderzeniowa rata balonowa na koniec 12-miesięcznej umowy.

- ❌ Koszty: Bardzo wysokie opłaty miesięczne w przypadku uiszczania wyłącznie rat minimalnych.

- ✔️ Zastosowanie: Jednorazowy, większy wydatek, remont lub naprawa auta.

- ✔️ Główna zaleta: Z góry znana, stała i równa rata kapitałowo-odsetkowa co miesiąc.

- ✔️ Bezpieczeństwo: Całkowity brak ukrytych rat balonowych i kumulacji kosztów na koniec.

- 🔗 Przejdź do analizy klasycznej oferty »

Sekcja 8: Ostateczny werdykt analityczny i podsumowanie profilu Provi Smart

Z mojego biurka analityka: Dotarliśmy do finału ewaluacji tego elastycznego instrumentu płatniczego. Gdy domowy budżet świeci pustkami, nowoczesna pożyczka zamknięta w wirtualnej karcie wydaje się bardzo praktycznym rozwiązaniem. Tradycyjny kredyt gotówkowy to produkt o zupełnie innej dynamice, a klasyczna chwilówka niesie zbyt duże ryzyko jednorazowego, błyskawicznego obciążenia przy małych dochodach. Wybierając to odnawialne finansowanie od Providenta, zyskujesz potężne narzędzie do łatania mniejszych dziur i generowania zysków z transakcji bezgotówkowych (moneyback). Musisz jednak pamiętać, że wygenerowane zobowiązanie nie wybacza opóźnień ani płacenia wyłącznie kwot minimalnych. Udostępniony kapitał jest bezpieczny i darmowy przez 31 dni, jednak jeśli rozłożysz go na cały rok, na końcu uderzy w Ciebie gigantyczna rata balonowa. Jeśli masz pełną kontrolę nad płynnością, ta odnawialna gotówka będzie świetnym buforem, który sprawnie i tanio zabezpieczy Twoje domowe środki.

Idealne rozwiązanie dla zdyscyplinowanych konsumentów, którzy potrafią zarządzać budżetem i zamierzają w pełni wykorzystać 31-dniowy okres bezodsetkowy. Jeśli szukasz bezpiecznego plastiku do codziennych zakupów i chcesz zdobyć do 1000 zł w bonusach za aktywność, to jedna z najciekawszych opcji na rynku w 2026 r.

Bezwzględnie odradzam ten produkt osobom, które chcą spłacać dług w małych ratach przez cały rok. System opłat miesięcznych i finałowa rata balonowa wygenerują gigantyczne koszty (RRSO ponad 55%). Karta nie nadaje się również do wypłacania fizycznych banknotów z bankomatów (natychmiastowe prowizje).

Rekomendacje

FAQ: Najczęściej zadawane pytania o kartę Provi Smart (Provident)

Przeanalizowałem tabelę opłat i stanowczo ostrzegam: wypłacanie gotówki z bankomatu to najdroższa możliwa operacja. Użycie plastiku w bankomacie natychmiast anuluje 31-dniowy okres bezodsetkowy. Za każdą taką transakcję pobierana jest jednorazowa prowizja, a udostępniony kapitał od razu zaczyna generować maksymalne odsetki (obecnie 14,5%). To elastyczne finansowanie opłaca się wyłącznie przy płatnościach w sklepach stacjonarnych i internecie, gdzie Twoje środki podlegają darmowemu okresowi spłaty.

Tak, sprawdziłem to bezpośrednio w regulaminie i polityce prywatności operatora. Kiedy składasz wniosek o tę innowacyjną pożyczkę, system automatycznie odpytuje Biuro Informacji Kredytowej (BIK) oraz rejestry biur informacji gospodarczej (BIG, np. KRD czy ERIF). Zatwierdzone zobowiązanie jest wynikiem twardej analizy scoringowej, co oznacza, że osoby z mocno negatywną historią lub aktywnymi zajęciami komorniczymi raczej nie otrzymają limitu.

Zasady są konkretne, ale wymagają pilnowania kalendarza. Pierwsze 600 zł odbierasz w częściach po 100 zł miesięcznie, jeśli w każdym z pierwszych sześciu cykli wydasz kartą minimum 500 zł na transakcje bezgotówkowe. Dodatkowe 100 zł lub 400 zł (w zależności od wysokości przyznanego limitu) to jednorazowy bonus startowy za pierwszą spłatę wygenerowanego zadłużenia. Wypracowana w ten sposób gotówka wraca na rachunek karty, pomniejszając Twoje saldo do zapłaty.

Zgodnie z ustawą masz pełne 14 dni na odstąpienie od umowy bez podawania przyczyny – zwracasz wtedy tylko pobrany kapitał bez prowizji operacyjnych. Jeśli zrezygnujesz później, produkt obowiązuje standardowy, miesięczny okres wypowiedzenia (podobnie jak klasyczna chwilówka lub umowa ratalna). Aby trwale zamknąć rachunek, musisz zadzwonić na infolinię (600 200 200) w celu zablokowania plastiku i całkowicie wyzerować wykorzystane wcześniej finansowanie.

Źródła, akty prawne i bibliografia

- ■ Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715 z późn. zm.) – Internetowy System Aktów Prawnych (ISAP) – Sprawdź treść ustawy na isap.sejm.gov.pl

- ■ Rejestr Instytucji Pożyczkowych i Krajowych Instytucji Płatniczych – Komisja Nadzoru Finansowego (KNF) – Wyszukiwarka podmiotów na knf.gov.pl

- ■ Nota prawna, szczegółowy regulamin oraz Tabela Opłat i Prowizji karty Provi Smart (Provident Polska S.A.) – Oficjalna dokumentacja operatora