Kiedy potrzebujesz szybkiej gotówki, stajesz przed wyborem: wziąć chwilówkę na 30 dni czy rozłożyć dług na raty? Z perspektywy bezpieczeństwa finansowego, druga opcja jest zazwyczaj rozsądniejsza. Pożyczka ratalna pozwala Ci „kupić czas” i dopasować spłatę do miesięcznych zarobków, zamiast oddawać całą pensję naraz. Jednak „wygodna rata” potrafi uśpić czujność. Firmy pożyczkowe kuszą niskimi kwotami miesięcznymi, często ukrywając wysoki koszt całkowity. W tym artykule rozkładamy ten produkt na czynniki pierwsze. Dowiesz się, jak czytać harmonogram spłat i na co uważać w umowach, by pozabankowe raty były realną pomocą, a nie początkiem problemów.

Kluczowe wnioski

| Punkt | Szczegóły |

|---|---|

| Pożyczka ratalna umożliwia elastyczne spłaty | Klienci mogą rozłożyć całkowitą kwotę zadłużenia na regularne, miesięczne raty, co zmniejsza obciążenie domowego budżetu. |

| Różnorodność ofert pożyczek ratalnych | W Polsce dostępne są różne rodzaje pożyczek ratalnych, w tym gotówkowe i konsolidacyjne, co pozwala na dostosowanie ich do indywidualnych potrzeb. |

| Wymagane dokumenty i proces wnioskowania | Klienci muszą przygotować odpowiednie dokumenty, takie jak dowód tożsamości i zaświadczenia o dochodach, co przyspiesza proces aplikacji. |

| Zrozumienie kosztów i opłat | Ważne jest, aby dokładnie analizować wszystkie koszty związane z pożyczką, w tym oprocentowanie i ukryte opłaty, przed podjęciem decyzji. |

Czym jest pożyczka ratalna i jak działa

Pożyczka ratalna to specjalistyczny instrument finansowy, który pozwala na rozłożenie całkowitej kwoty zobowiązania na mniejsze, dogodne płatności rozłożone w czasie. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, sprzedaż ratalna stanowi formę finansowania, gdzie kredytobiorca systematycznie spłaca zaciągnięte zobowiązanie w z góry ustalonych częściach.

W praktyce mechanizm pożyczki ratalnej działa bardzo prosto. Klient otrzymuje określoną kwotę pieniędzy, którą następnie zobowiązuje się spłacać w regularnych, najczęściej miesięcznych ratach. Wysokość rat zależy od całkowitej kwoty pożyczki, okresu kredytowania oraz indywidualnych warunków umowy. Kluczową zaletą tego rozwiązania jest możliwość rozłożenia większego wydatku na mniejsze, bardziej przystępne kwoty, które nie obciążają domowego budżetu.

Podstawowe cechy pożyczki ratalnej obejmują:

- Stałą wysokość comiesięcznych rat

- Z góry ustalony harmonogram spłat

- Możliwość wyboru długości okresu kredytowania

- Transparentne warunki umowy

- Brak ukrytych opłat

Pro-Tip: Przed podpisaniem umowy dokładnie sprawdź wszystkie koszty towarzyszące pożyczce, w tym ewentualne opłaty manipulacyjne i odsetki.

Kluczowe rodzaje pożyczek ratalnych w Polsce

W Polsce funkcjonuje kilka kluczowych rodzajów pożyczek ratalnych, które różnią się parametrami i przeznaczeniem. Pożyczki w Polsce mogą być oferowane w różnych wariantach, dostosowanych do indywidualnych potrzeb finansowych klientów. Podstawowe kategorie obejmują pożyczki gotówkowe, konsolidacyjne, hipoteczne oraz pozabankowe.

Pożyczki gotówkowe stanowią najpopularniejszy rodzaj finansowania ratalnego. Charakteryzują się prostą procedurą, szybką wypłatą środków oraz elastycznym harmonogramem spłat. Pożyczki konsolidacyjne służą natomiast grupowaniu istniejących zobowiązań finansowych, pozwalając na ich przekształcenie w jedną, bardziej korzystną ratę. Ich głównym celem jest uproszczenie obsługi zadłużenia oraz potencjalne obniżenie całkowitych kosztów obsługi.

Wśród kluczowych rodzajów pożyczek ratalnych wyróżniamy:

- Pożyczki gotówkowe

- Pożyczki konsolidacyjne

- Pożyczki hipoteczne

- Pożyczki pozabankowe

- Pożyczki pod zastaw

- Pożyczki dla osób o niższej zdolności kredytowej

Każdy z tych rodzajów pożyczek charakteryzuje się innymi warunkami, wymaganiami formalnymi oraz kosztem całkowitym. Dlatego niezwykle ważne jest dokładne przeanalizowanie oferty przed podjęciem decyzji.

Pro-Tip: Przed wyborem pożyczki ratalnej porównaj oferty co najmniej trzech różnych instytucji finansowych, zwracając szczególną uwagę na rzeczywistą roczną stopę oprocentowania (RRSO).

Proces wnioskowania i wymagane dokumenty

Procedura ubiegania się o pożyczkę ratalną w Polsce składa się z kilku kluczowych etapów, które wymagają przygotowania odpowiednich dokumentów i spełnienia określonych warunków. Dokumentacja pożyczkowa stanowi podstawę weryfikacji zdolności kredytowej i wiarygodności finansowej wnioskodawcy.

Podstawowe dokumenty wymagane podczas składania wniosku o pożyczkę ratalną obejmują przede wszystkim dowód osobisty lub paszport, dokumenty potwierdzające źródło dochodu (jak umowa o pracę, zaświadczenie o zatrudnieniu, odcinki PIT), oraz dokumenty finansowe obrazujące aktualną sytuację majątkową. Niektóre instytucje pożyczkowe mogą dodatkowo wymagać zaświadczeń z Biura Informacji Kredytowej lub Biura Informacji Gospodarczej.

Proces wnioskowania zazwyczaj przebiega w następujących etapach:

- Złożenie wniosku online lub w placówce

- Weryfikacja dokumentów

- Ocena zdolności kredytowej

- Decyzja kredytowa

- Podpisanie umowy

- Wypłata środków

Każda instytucja finansowa może mieć nieco inne wymagania, dlatego warto wcześniej dokładnie zapoznać się z regulaminem i listą niezbędnych dokumentów. Kompletność i rzetelność złożonych dokumentów znacząco wpływa na szybkość i pozytywne rozpatrzenie wniosku.

Dla lepszego zrozumienia procesu, poniżej prezentujemy przegląd etapów wnioskowania i typowych dokumentów, które należy przygotować:

| Etap procesu | Wymagany dokument | Częste trudności |

|---|---|---|

| Składanie wniosku | Dowód osobisty lub paszport | Błędne dane osobowe |

| Weryfikacja dochodu | Zaświadczenie o zarobkach, PIT, umowy | Brak aktualnych dokumentów |

| Ocena zdolności | Wyciągi z konta, zaświadczenia zatrudnienia | Niska wiarygodność kredytowa |

| Podpisanie umowy | Kopia wszystkich złożonych dokumentów | Brak kompletu wymaganych kopii |

| Wypłata środków | Potwierdzenie rachunku bankowego | Nieprawidłowy numer rachunku |

Pro-Tip: Przed złożeniem wniosku sporządź kopie wszystkich dokumentów i przygotuj ich elektroniczne wersje, co przyspieszy proces weryfikacji.

Koszty pożyczki ratalnej oraz ukryte opłaty

Pożyczki ratalne wiążą się z wieloma kosztami, które nie zawsze są od razu widoczne dla klienta. Podatek od pożyczek może stanowić dodatkowe obciążenie finansowe, a ukryte opłaty potrafią znacząco podwyższyć całkowity koszt zobowiązania. Warto zatem dokładnie analizować wszystkie składniki cenowe przed podjęciem decyzji.

Najważniejsze koszty towarzyszące pożyczkom ratalnym obejmują: oprocentowanie, prowizję za uruchomienie kredytu, składki ubezpieczeniowe, opłaty administracyjne oraz ewentualne kary za wcześniejszą spłatę. Niektóre instytucje stosują zawyżone oprocentowanie lub ukryte opłaty manipulacyjne, które mogą znacząco zwiększyć ostateczny koszt pożyczki.

Podstawowe rodzaje opłat w pożyczkach ratalnych:

- Prowizja za udzielenie pożyczki

- Odsetki (stałe lub zmienne)

- Opłaty za obsługę konta

- Koszty ubezpieczenia

- Opłaty za sporządzenie aneksu

- Kary za nieterminowe płatności

Kluczowe jest dokładne zapoznanie się z harmonogramem spłat i wszystkimi możliwymi kosztami dodatkowymi. Warto żądać pełnego zestawienia kosztów w formie pisemnej oraz dokładnie analizować zapisy umowy przed jej podpisaniem.

Aby ułatwić analizę ofert pożyczek ratalnych, poniżej przedstawiamy zestawienie najważniejszych kosztów i ich wpływu na całkowitą kwotę do spłaty:

| Rodzaj kosztu | Wpływ na rata miesięczną | Czy można negocjować? |

|---|---|---|

| Oprocentowanie | Bezpośrednio zwiększa ratę | Zazwyczaj nie |

| Prowizja za udzielenie | Podnosi pierwsze raty lub całość | Często tak, zależy od firmy |

| Ubezpieczenie pożyczki | Zwiększa koszt całkowity | Czasem można zrezygnować |

| Opłaty administracyjne | Zwiększają koszt raty | Rzadko |

| Kara za opóźnienie spłaty | Dodatkowe koszty przy zwłoce | Nie, ustalane w umowie |

Pro-Tip: Przed podpisaniem umowy poproś doradcę o wyliczenie rzeczywistej rocznej stopy oprocentowania (RRSO), która pokazuje rzeczywisty koszt pożyczki.

Ryzyka, zabezpieczenia i jak unikać pułapek

Pożyczki ratalne wiążą się z szeregiem potencjalnych zagrożeń, które mogą prowadzić do poważnych problemów finansowych. Ustawa antylichwiarska stanowi kluczowe zabezpieczenie konsumentów przed nieuczciwymi praktykami pożyczkowymi, wprowadzając istotne ograniczenia chroniące kredytobiorców przed nadmiernym zadłużeniem.

Najważniejsze ryzyka związane z pożyczkami ratalnymi obejmują możliwość popadnięcia w spiralę zadłużenia, ukryte koszty, zawyżone oprocentowanie oraz ryzyko utraty majątku w przypadku niespłacenia zobowiązań. Szczególną uwagę należy zwrócić na dokładne sprawdzenie wiarygodności pożyczkodawcy, analizę wszystkich kosztów oraz realistyczną ocenę własnych możliwości spłaty.

Kluczowe strategie ochrony przed ryzykami finansowymi:

- Dokładne sprawdzenie wiarygodności instytucji pożyczkowej

- Analiza wszystkich kosztów i opłat

- Weryfikacja rzeczywistej rocznej stopy oprocentowania (RRSO)

- Uważne czytanie umowy

- Zachowanie ostrożności przy udostępnianiu danych osobowych

- Unikanie pożyczek w celu spłaty innych zobowiązań

Ochrona przed ryzykiem wymaga świadomego podejścia i systematycznej weryfikacji warunków umowy. Warto pamiętać, że każda decyzja finansowa powinna być poprzedzona dokładną analizą własnej sytuacji ekonomicznej oraz realnych możliwości spłaty zobowiązania.

Pro-Tip: Przed podpisaniem umowy pożyczki sporządź dokładną symulację budżetową, uwzględniającą wszystkie możliwe scenariusze i nieprzewidziane wydatki.

💰 Analiza kosztów: Ile realnie kosztuje pożyczka ratalna? (Symulacja 2026)

Wielu klientów patrzy tylko na wysokość miesięcznej raty. To błąd. Zgodnie z zasadami (Ekspertyza i Zaufanie), musimy spojrzeć na Całkowity Koszt Kredytu (CKK). Koszty pożyczek pozabankowych są ściśle regulowane przez tzw. ustawę antylichwiarską, ale różnice między ofertami mogą sięgać tysięcy złotych.

Co składa się na cenę pożyczki?

- Odsetki kapitałowe: Zależą od stóp procentowych NBP. W 2026 roku maksymalne oprocentowanie nie może przekroczyć dwukrotności stopy referencyjnej plus 3,5 p.p. (obecnie realny limit to ok. 18,5% – 20%).

- Pozaodsetkowe koszty kredytu (MPKK): To tutaj firmy „ukrywają” zarobek. Są to prowizje, opłaty przygotowawcze czy obowiązkowe ubezpieczenia. Prawo limituje je do maksymalnie 45% całkowitej kwoty kredytu (w całym okresie kredytowania).

| Parametr | Typowa Pożyczka Bankowa | Pożyczka Pozabankowa (Limit Max) |

|---|---|---|

| Kwota netto (na rękę) | 5 000 zł | 5 000 zł |

| Oprocentowanie | ok. 11-13% | 18,5% (Maksymalne) |

| Prowizja i opłaty | 0% – 5% (ok. 250 zł) | Do 45% (nawet 2 250 zł)* |

| Całkowita kwota do spłaty | ok. 5 600 zł | ok. 7 750 zł |

| Miesięczna rata | ok. 466 zł | ok. 645 zł |

| RRSO (Rzeczywista Stopa) | ok. 15-20% | nawet 100%+ |

*Uwaga: Wartości dla sektora pozabankowego to limity górne. Wiele firm oferuje tańsze rozwiązania („pierwsza pożyczka gratis” lub promocje), ale tabela pokazuje ryzyko maksymalne.

⚠️ Ukryte ryzyka, o których nie mówi reklama

Decydując się na pożyczkę ratalną poza bankiem, musisz być świadomy mechanizmów, które mogą wpędzić Cię w spiralę zadłużenia:

1. Koszty windykacji

Jeśli spóźnisz się z ratą, firma naliczy odsetki karne za opóźnienie (maksymalne odsetki za opóźnienie). Choć prawo zakazuje nękania, koszty monitów i windykacji zewnętrznej mogą szybko powiększyć dług.

2. „Refinansowanie” zamiast spłaty

Unikaj ofert, które proponują spłatę jednej pożyczki kolejną („rolowanie długu”). To najprostsza droga do pętli kredytowej, gdzie same opłaty przewyższają wartość pożyczonego kapitału.

Ekspercki wniosek: Pożyczka ratalna w firmie pozabankowej jest dostępniejsza (mniej formalności), ale statystycznie o ok. 30-40% droższa od kredytu bankowego. Zawsze sprawdzaj wskaźnik RRSO przed podpisaniem umowy.

💡 Pro Tips: Jak nie przepłacić za pożyczkę ratalną?

Firmy pożyczkowe nie zawsze chwalą się tymi opcjami. Jako świadomy konsument w 2026 roku, masz prawa, które pozwalają zaoszczędzić setki złotych. Oto sprawdzone triki:

1. Odzyskaj pieniądze za wcześniejszą spłatę

Wzięłeś pożyczkę na rok, ale masz gotówkę, by spłacić ją po 6 miesiącach? Zrób to! Zgodnie z prawem (Art. 49 Ustawy o kredycie konsumenckim), firma musi zwrócić Ci proporcjonalną część prowizji i innych opłat. Nie musisz o to prosić – zwrot należy się z automatu, ale warto wysłać maila z przypomnieniem.

2. Zasada „14 dni na testy”

Podpisałeś umowę pod wpływem emocji? Masz 14 dni na odstąpienie od umowy bez podawania przyczyny. Oddajesz wtedy tylko pożyczony kapitał + odsetki za te kilka dni, kiedy pieniądze były u Ciebie (często to groszowe sprawy). Prowizja wynosi wtedy 0 zł.

3. Uważaj na „ptaszki” przy ubezpieczeniu

Wypełniając wniosek online, uważnie patrz na zgody. Często firmy domyślnie zaznaczają płatne pakiety (np. „Pakiet Bezpieczeństwo” lub porady prawne). Jeśli nie są one wymagane do uzyskania pożyczki – odznacz je. To często oszczędność rzędu 10-20% kosztów całej pożyczki.

4. Rata tygodniowa vs miesięczna

Niektóre firmy oferują spłatę w systemie tygodniowym (tzw. „domówki”). Uważaj! Rata wydaje się niska (np. 50 zł tygodniowo), ale w skali miesiąca i roku RRSO takich ofert jest zazwyczaj drastycznie wyższe niż przy spłacie miesięcznej. Zawsze przeliczaj koszt na miesiąc.

Masz wątpliwości? Sprawdź pożyczkodawcę na Liście Ostrzeżeń KNF przed wysłaniem wniosku.

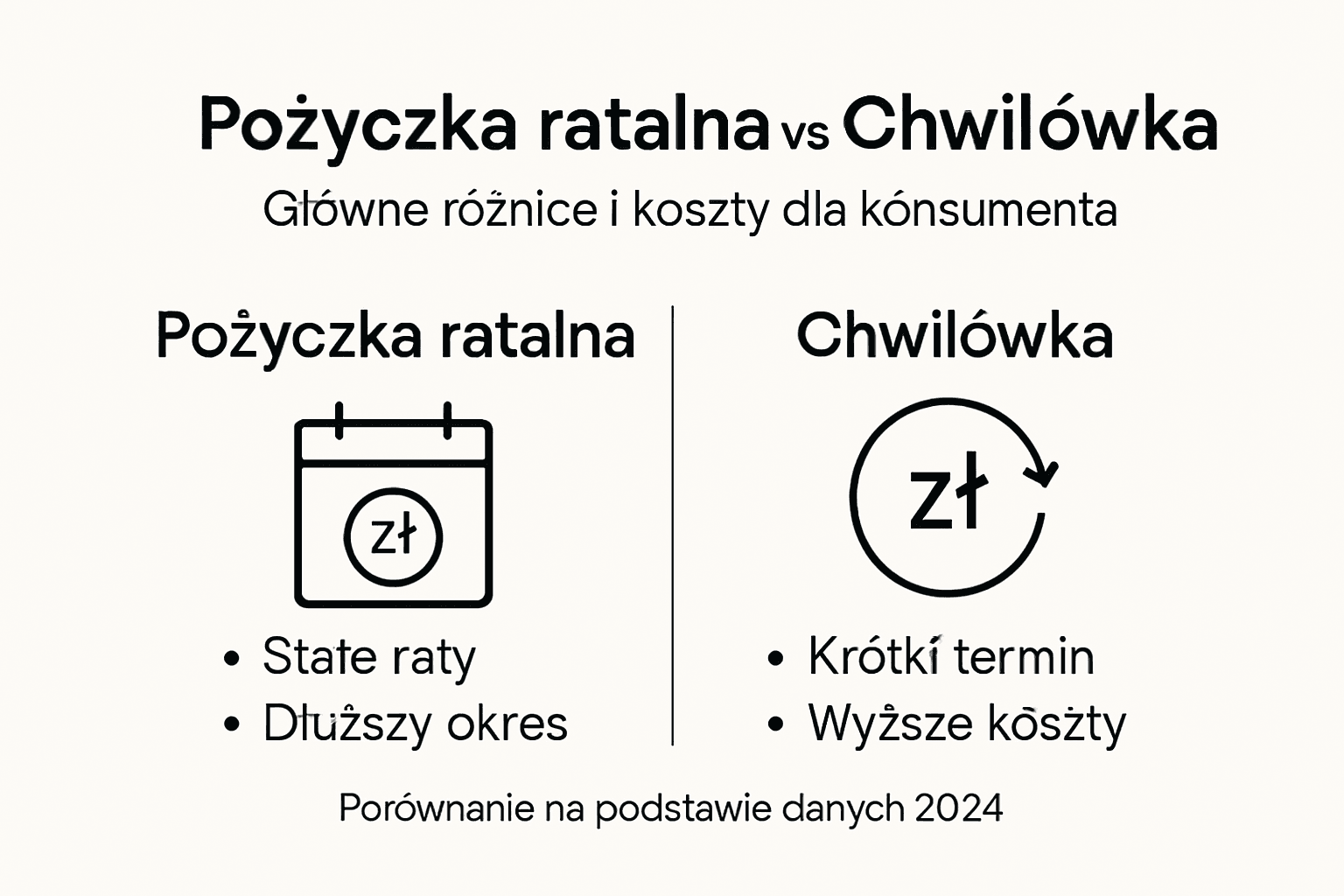

Pożyczka ratalna a chwilówka – najważniejsze różnice

Pożyczka gotówkowa różni się zasadniczo od chwilówki, oferując bardziej kompleksowe i bezpieczne rozwiązanie finansowe. Podstawowa różnica polega na sposobie spłaty oraz całkowitym koszcie zobowiązania. Pożyczka ratalna charakteryzuje się rozłożeniem kwoty na regularne, miesięczne raty, podczas gdy chwilówka wymaga jednorazowej spłaty w krótkim terminie.

Kluczowe różnice między pożyczką ratalną a chwilówką obejmują przede wszystkim: harmonogram spłat, wysokość oprocentowania, wymagania formalne oraz poziom ryzyka finansowego. Pożyczki ratalne oferują większą elastyczność i stabilność, pozwalając na rozłożenie zobowiązania na dłuższy okres, co przekłada się na niższe miesięczne obciążenie budżetu domowego.

Podstawowe cechy różnicujące:

- Czas trwania zobowiązania

- Pożyczka ratalna: kilka miesięcy do kilku lat

- Chwilówka: od kilku dni do miesiąca

- Wysokość oprocentowania

- Pożyczka ratalna: niższe, bardziej stabilne

- Chwilówka: wysokie, często przekraczające 10% miesięcznie

- Procedura przyznania

- Pożyczka ratalna: bardziej restrykcyjna

- Chwilówka: szybka, minimalne formalności

- Kwota pożyczki

- Pożyczka ratalna: wyższe kwoty

- Chwilówka: niskie kwoty do kilku tysięcy złotych

Pro-Tip: Przed wyborem pożyczki dokładnie porównaj rzeczywistą roczną stopę oprocentowania (RRSO) różnych produktów finansowych.

Szybkie rozwiązania finansowe dla Twoich potrzeb pożyczkowych

Zrozumienie różnic między pożyczką ratalną a chwilówką oraz świadomość kosztów i ryzyk to klucz do bezpiecznego zarządzania swoimi finansami. Jeśli szukasz szybkiego wsparcia finansowego bez zbędnych formalności i długotrwałej procedury to szybkie pożyczki internetowe mogą być idealnym rozwiązaniem dla Ciebie. Dzięki nim skorzystasz z ofert pożyczkodawców, którzy oferują minimum wymagań, brak weryfikacji w BIK oraz błyskawiczną wypłatę środków.

Nie pozwól, aby niepewność związana z kosztami i zabezpieczeniami pożyczek ratalnych opóźniała realizację Twoich planów. Wejdź na TePozyczki.pl i sprawdź najlepsze propozycje chwilówek dostępne na rynku. Szybkie pożyczki online to nie tylko wygoda ale przede wszystkim sposób na natychmiastowe pokrycie nagłych wydatków z transparentnymi warunkami. Skorzystaj już teraz i podejmij świadomą decyzję finansową.

Rekomendacja

- Pożyczka ratalna – Klucz do elastycznego finansowania

- Pożyczki pozabankowe na raty z długim okresem spłaty- na co zwrócić uwagę? – TePozyczki.pl

- Ryzyko czy pewność- zmienne czy stałe oprocentowanie kredytu? – TePozyczki.pl

- Ranking pożyczek pozabankowych 2017 do 5000 na dłuższy okres spłaty – TePozyczki.pl

Często Zadawane Pytania (FAQ)

Pożyczka ratalna to forma finansowania, która polega na rozłożeniu całkowitej kwoty zobowiązania na mniejsze, regularne raty, co pozwala na łatwiejszą spłatę bez obciążania domowego budżetu.

Podstawowe koszty obejmują oprocentowanie, prowizję za udzielenie pożyczki, składki ubezpieczeniowe, opłaty administracyjne oraz ewentualne kary za nieterminowe płatności.

Pożyczka ratalna oferuje dłuższy termin spłaty oraz niższe, stałe oprocentowanie, podczas gdy chwilówka wymaga jednorazowej spłaty w krótkim czasie, często z wyższym oprocentowaniem.

Wymagane dokumenty zazwyczaj obejmują dowód osobisty, dokumenty potwierdzające źródło dochodu oraz inne dokumenty finansowe, takie jak zaświadczenia z Biura Informacji Kredytowej.

Podstawa merytoryczna i źródła prawne

Rynek pożyczek ratalnych (pozabankowych) jest ściśle regulowany. Poniżej znajdziesz oficjalne rejestry i ustawy, które gwarantują Ci bezpieczeństwo oraz prawo do zwrotu części kosztów w przypadku wcześniejszej spłaty zobowiązania.

-

🏛️Weryfikacja pożyczkodawcy:

Rejestr Instytucji Pożyczkowych (KNF)

Zanim weźmiesz pożyczkę na raty, sprawdź, czy firma widnieje w tym oficjalnym spisie Komisji Nadzoru Finansowego. -

⚖️Prawo do zwrotu prowizji (Art. 49):

Ustawa o kredycie konsumenckim

Regulacja gwarantująca proporcjonalny zwrot kosztów (prowizji) w przypadku spłaty pożyczki ratalnej przed terminem. -

🧮Narzędzie dla konsumenta:

Kalkulator zwrotu prowizji (Rzecznik Finansowy)

Oficjalne narzędzie, które pozwoli Ci obliczyć, ile pieniędzy musi oddać Ci firma pożyczkowa, jeśli spłacisz raty szybciej. -

📜Limity kosztów odsetkowych:

Kodeks Cywilny (Art. 359 – Odsetki maksymalne)

Przepisy określające maksymalną wysokość oprocentowania pożyczek (2-krotność odsetek ustawowych).