Z mojego biurka analityka: Przeanalizowałem najnowszą ofertę ramową oraz rynkowe głosy konsumentów dotyczące platformy Ratka.pl. W gąszczu cyfrowych propozycji, ta wielomiesięczna pożyczka kusi stosunkowo wysokimi limitami i elastycznym harmonogramem spłat. Z reguły tradycyjny kredyt bankowy odrzuca wnioskodawców ze względu na rygorystyczny scoring BIK, natomiast krótka, internetowa chwilówka nie jest w stanie pokryć poważniejszych inwestycji w domowy budżet. To właśnie w tę lukę celuje recenzowany operator. Udostępnione finansowanie ma z założenia odciążyć Twój portfel dzięki rozłożeniu długu na niskie miesięczne wpłaty. Jednak zanim to cyfrowe zobowiązanie obciąży Twoją historię finansową, musimy sprawdzić, ile naprawdę kosztuje ten kapitał w ujęciu całkowitym. Przyjrzałem się z bliska tabelom opłat i prowizjom, aby zweryfikować, czy pozyskana w ten sposób gotówka nie ukrywa drastycznych marż przygotowawczych. Sprawdź mój twardy raport, aby ocenić, czy te środki faktycznie ustabilizują Twoją płynność, czy stanowią jedynie sprytnie zapakowaną, drogą alternatywę.

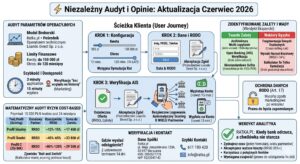

Sekcja 2: Twardy audyt parametrów Ratka.pl – Dekonstrukcja kalkulatora i prawda z regulaminu (2026)

Z mojego biurka analityka: Przyjrzałem się z bliska mechanizmowi Ratka.pl, opierając się na surowych danych widocznych na ich platformie w 2026 roku. Choć marketingowo ta ratalna, wielomiesięczna pożyczka wygląda atrakcyjnie na tle konkurencji, to twardy kredyt bankowy często ma bardziej restrykcyjne bramki weryfikacyjne, a krótka, internetowa chwilówka pozbawia Cię komfortu niskich miesięcznych rat. Przeanalizowałem dostępne na ekranie widełki kosztowe oraz ich „Przykład Reprezentatywny”, aby sprawdzić, na jakich faktycznie warunkach udostępnione zostanie finansowanie. Wygenerowany przez ich system kapitał wydaje się elastyczny, jednak czy ta symulowana gotówka nie ukrywa drastycznych bundled fees (opłat pakietowych)? Prześwietlam każdy parametr, zanim to zobowiązanie trafi na Twój rachunek, a pochłonięte przez nie środki zrujnują Twój budżet domowy.

Nie jest pożyczkodawcą. Analiza regulaminu potwierdza, że platforma Ratka.pl działa wyłącznie jako intermediator (pośrednik). Operatorem technicznym jest Loando Direct Sp. z o.o. (Warszawa, KRS 0000624003). To kluczowe – Twoje dane trafiają do agregatora, a umowę podpiszesz z podmiotem zewnętrznym.

Oficjalne Limity Kalkulatora

Rozpiętość finansowa. Suwak na kalkulatorze pozwala na wybór gotówki w przedziale:

- Kwota: od 500 zł do rzadko spotykanych w tym sektorze 150 000 zł.

- Okres: od 12 miesięcy do ekstremalnych 120 miesięcy (10 lat).

To stawia operatora w czołówce pod względem długoterminowych ofert pozabankowych.

Dyskrecja i Szybkość (Marketing)

Kluczowe benefity online. Firma obiecuje procesowanie wniosków ze zminimalizowaną biurokracją:

- Szybkość: Wypełnienie wniosku zajmie Ci zaledwie 3 minuty.

- Wypłata: Płatność na konto w nawet 15 minut (Open Banking).

- Dostępność: Deklaracja rozpatrzenia każdego wniosku „bez względu na historię kredytową”.

Matematyczny Audyt Przykładowej Oferty

Przeanalizowałem oficjalny Przykład Reprezentatywny dla wybranej przez algorytm Ratka.pl konfiguracji (10 000 zł, 12 msc). Zobacz, ile w 2026 roku faktycznie kosztuje wsparcie poza sektorem bankowym:

Wniosek Analityka: 1 720 zł narzutu kosztowego

Mimo, że kalkulator pokazuje nominalne oprocentowanie 7.2%, to twarde wyliczenie RRSO wynosi 34.97%. Całkowity koszt pozyskania środków w tym scenariuszu to 1 720 zł (ponad 17% kwoty w skali roku). To opłata za elastyczność i model brokerski platformy, ujęta jako koszt przygotowawczy w algorytmach firmy.

Sekcja 3: Instruktaż operacyjny – Jak krok po kroku złożyć wniosek na platformie?

Z mojego biurka analityka: Przeanalizowałem cyfrową ścieżkę klienta (User Journey) w systemie transakcyjnym operatora. Interfejs został zaprojektowany tak, aby zminimalizować porzucenia koszyka – standardowa pożyczka jest tu procesowana niemal automatycznie. W przeciwieństwie do banków, gdzie tradycyjny kredyt wymusza przesyłanie skanów zaświadczeń, lub archaicznych portali, gdzie chwilówka wymaga przelewu groszowego, tutaj wdrożono rozwiązania typu Open Banking. Musisz jednak pamiętać o specyfice modelu brokerskiego. Udostępnione finansowanie nie pochodzi bezpośrednio od Ratka.pl. Wypełniając formularz, wysyłasz zapytanie do agregatora, a wygenerowany kapitał zaoferuje Ci jeden z partnerów platformy. Aby Twoja gotówka bezpiecznie dotarła na konto, musisz zachować czujność na każdym etapie. Prześledźmy wspólnie cztery twarde kroki procedury, aby nowe zobowiązanie nie było dla Ciebie zaskoczeniem, a pozyskane środki były w 100% dopasowane do Twojej zdolności.

Konfiguracja suwaków na kalkulatorze

Na stronie głównej wybierasz suwakiem oczekiwaną kwotę (do 150 000 zł) i czas spłaty. System natychmiast wygeneruje na ekranie „Przykład Reprezentatywny”. Jest to tylko wstępna symulacja. Pamiętaj, że ostateczna wysokość miesięcznej raty może się zmienić w zależności od algorytmicznej oceny Twojej indywidualnej sytuacji przez partnera końcowego.

Wypełnienie profilu danych i zgody RODO

System poprosi Cię o podanie podstawowych danych z dowodu osobistego, numeru telefonu oraz adresu e-mail. Kluczowym momentem jest akceptacja zgód. Ponieważ serwis operuje jako pośrednik sieci Loando Direct, wyrażasz zgodę na udostępnienie swoich danych podmiotom trzecim (potencjalnym pożyczkodawcom), którzy przeprowadzą docelowy scoring kredytowy.

Weryfikacja Tożsamości i Analiza Brokerska

Twoje dane trafiają do zautomatyzowanego systemu, który w czasie rzeczywistym dopasowuje Twój profil do instytucji, która aktualnie ma najwyższy wskaźnik akceptacji (tzw. approval rate) dla Twoich parametrów. Zostaniesz poproszony o weryfikację rachunku bankowego – najczęściej poprzez bezpieczne logowanie AIS, które w kilka sekund weryfikuje historię wpływów z Twojego wynagrodzenia.

Decyzja końcowa i akceptacja wiążącej umowy

W ciągu kilkunastu minut na Twój ekran (i adres e-mail) trafi ostateczna, wiążąca oferta od docelowej instytucji finansowej. Dopiero w tym momencie poznasz dokładne, ostateczne RRSO i tabelę opłat. Akceptacja warunków kodem SMS generuje natychmiastowe zlecenie przelewu na Twoje konto.

🛡️ Twardy Protip Analityka: Ochrona przed spamem po odrzuceniu wniosku

Przeanalizowałem mechanizmy agregatorów w 2026 roku. Ponieważ korzystasz z usług pośrednika, Twoje dane teleadresowe mogą zasilić bazy marketingowe spółki Loando Direct oraz ich partnerów. Nawet jeśli ostatecznie nie podpiszesz umowy lub otrzymasz odmowę, możesz zacząć otrzymywać SMS-y i maile z kolejnymi „ofertami specjalnymi”.

Jak się przed tym bronić? Natychmiast po procesie wyślij krótką wiadomość na oficjalny e-mail platformy z żądaniem wycofania wszelkich zgód marketingowych na podstawie art. 17 RODO (Prawo do bycia zapomnianym). Firma ma obowiązek zablokować przetwarzanie Twoich danych w celach reklamowych.

Sekcja 4: Bilans zysków i strat – Twarde zestawienie wad i zalet (Audyt)

Z mojego biurka analityka: Przeanalizowałem każdy wektor ryzyka i potencjalnej korzyści, aby wydać ostateczny, bezstronny werdykt. Niezależnie od tego, czy w grę wchodzi długoterminowa pożyczka, restrykcyjny kredyt, czy błyskawiczna chwilówka, obiektywne spojrzenie na warunki umowy to fundament bezpieczeństwa konsumenta. Udostępnione na platformie pośrednika finansowanie ma bez wątpienia swoje silne strony technologiczne, ale nowo powstałe zobowiązanie niesie za sobą również koszty ukryte. Wygenerowany kapitał zawsze opiera się na matematycznym rachunku prawdopodobieństwa – to, co zyskujesz na wygodzie, tracisz na marży narzuconej na Twoją docelową umowę. Zanim ta ratunkowa gotówka zasili Twoje konto, musisz mieć pełną świadomość, na co się piszesz. Przygotowałem eksperckie zestawienie, które obnaża prawdziwą architekturę tego produktu, zabezpieczając Twoje domowe środki przed nieprzemyślaną decyzją.

Werdykt Ekspercki: Architektura oferty Ratka.pl

|

Twarde Zalety (Wartość Dodana)

|

Zidentyfikowane Wady (Wektory Ryzyka)

|

|---|---|

| Architektura Brokerska (Multi-zapytanie) Wypełnienie jednego wniosku pozwala na pingowanie wielu algorytmów pożyczkodawców jednocześnie. Oszczędzasz czas na ręcznym wyszukiwaniu ofert, a system sam dobiera instytucję z najwyższym prawdopodobieństwem akceptacji w danym momencie. | Fragmentacja Danych Osobowych Twój wniosek to pakiet danych (PESEL, adres, dochód), który w modelu agregacyjnym jest hurtowo przesyłany do zewnętrznych partnerów spółki Loando. Zwiększa to ryzyko późniejszego agresywnego marketingu krzyżowego (cross-selling). |

| Zoptymalizowane Bramki AIS (Open Banking) Brak archaicznych procedur, takich jak przelewy groszowe czy dosyłanie skanów zaświadczeń od pracodawcy. Integracja z Kontomatik/KontoX pozwala na bezszelestną weryfikację zdolności kredytowej wyłącznie na bazie logowania do banku. | Wysoki Narzut Kosztowy (RRSO > 34%) Decydując się na produkt pozabankowy w ujęciu długoterminowym (nawet na 120 miesięcy), akceptujesz gigantyczny koszt alternatywny. Całkowita marża przygotowawcza partnerów jest nieporównywalnie wyższa niż w tradycyjnych kredytach bankowych. |

| Niestandardowy sufit kwotowy (do 150 000 zł) Platforma operuje na limitach niespotykanych w standardowym segmencie LendTech. Oferowanie wolumenu rzędu 150 tysięcy złotych otwiera drogę do poważnej konsolidacji długów bez angażowania restrykcyjnych systemów bankowych. | Brak Gwarancji Warunków Wstępnych Kalkulator na stronie głównej (w tym wskaźnik raty) pełni funkcję wyłącznie informacyjną. Ostateczna tabela opłat i prowizji może diametralnie różnić się od symulacji, jeśli algorytm docelowego pożyczkodawcy oceni Twój profil ryzyka jako wysoki. |

Sekcja 5: Twarda analiza ryzyk – Na co uważać w modelu pośrednictwa finansowego?

Z mojego biurka analityka: Przeanalizowałem ukryte mechanizmy wyceny ryzyka (scoringu) w serwisach agregujących. Niezależnie od obietnic marketingowych, każda długoterminowa pożyczka zaciągnięta poza sektorem bankowym niesie za sobą realne zagrożenia dla płynności domowej. Zazwyczaj dzieje się tak, gdy tani kredyt jest poza Twoim zasięgiem z powodu historii w BIK, a szybka chwilówka nie jest w stanie sfinansować Twojego celu. Wybierając finansowanie przez platformę brokerską taką jak Ratka.pl, musisz liczyć się ze zmiennością parametrów umowy. Wygenerowane na końcu ścieżki zobowiązanie zależy w 100% od tego, jaki algorytm zewnętrzny przejmie Twój wniosek. Pozyskany w ten sposób kapitał może drastycznie różnić się marżą przygotowawczą. Zanim ratunkowa gotówka wpłynie na Twój rachunek, sprawdź przygotowane przeze mnie warianty kosztowe, aby nowe środki nie zamieniły się po kilku miesiącach w trudną do udźwignięcia pętlę ratalną.

Zjawisko „Bait and Switch” (Iluzja Kalkulatora)

To największe ryzyko platform pośredniczących. Kalkulator na stronie głównej kusi ratą obliczoną na podstawie optymalnego scenariusza (np. dla klienta z idealnym BIK). W rzeczywistości, jeśli masz słabszą zdolność, wniosek zostanie odrzucony przez tańszych partnerów, a umowę zaproponuje Ci firma z sektora „subprime” (wysokiego ryzyka) z ukrytą prowizją, która podwoi całkowity koszt.

Agresywny Marketing i Handel Danymi

Podpisując zgodę na przetwarzanie danych przez pośrednika (np. Loando Direct Sp. z o.o.), otwierasz furtkę do dystrybucji swojego numeru telefonu do dziesiątek podmiotów finansowych. Skutkuje to często falą niechcianych telefonów z „ofertami specjalnymi”, spamem SMS oraz nagabywaniem przez konsultantów call-center przez wiele miesięcy po złożeniu wniosku.

Tabela Zmienności: 3 Warianty Kosztów dla wniosku o 15 000 zł (24 miesiące)

*Poniższa symulacja ukazuje, jak model pośrednictwa modyfikuje ostateczny koszt w zależności od tego, jaki partner platformy zaakceptuje Twój scoring BIK.

Sekcja 6: Dane kontaktowe i weryfikacja podmiotu – Gdzie wysłać odstąpienie od umowy?

Z mojego biurka analityka: Przeanalizowałem oficjalne wpisy w rejestrach państwowych, aby zweryfikować fizyczną tożsamość operatora platformy. Transparentność to fundament – niezależnie, czy jest to długoterminowa pożyczka, bankowy kredyt, czy błyskawiczna chwilówka, prawo do kontaktu z wierzycielem musi być zagwarantowane. Udostępnione na platformie finansowanie wymaga pełnej obsługi posprzedażowej. Jeśli Twoje nowe zobowiązanie obciąża budżet i zdecydujesz się na ustawowe odstąpienie od umowy w ciągu 14 dni, musisz wiedzieć, gdzie odesłać pozyskany kapitał. Zanim ratunkowa gotówka zostanie zwrócona, a Twoje środki rozliczone, proces ten musi zostać sformalizowany na piśmie lub telefonicznie. Poniżej przygotowałem pełną, zweryfikowaną wizytówkę kontaktową spółki operującej marką Ratka.pl.

Dane Rejestrowe Głównego Biura

-

Ratka.pl ul. Aleje Jerozolimskie 123A

02-017 Warszawa - KRS: 0000577778

- NIP: 5223040140

- REGON: 362678227

Szybki Kontakt (Biuro Obsługi)

Jeżeli masz pytania dotyczące procesu, złożyłeś wniosek lub chcesz zgłosić wczesną spłatę, skorzystaj z poniższych kanałów wsparcia:

Podsumowanie i twardy werdykt: Czy warto złożyć wniosek na Ratka.pl?

Z mojego biurka analityka: Przeanalizowałem finalnie wszystkie parametry operacyjne i modele ryzyka oferowane przez tę platformę. W gąszczu rynkowych propozycji, ta ratalna, pozabankowa pożyczka stanowi specyficzny produkt kompromisowy. Jeśli restrykcyjny kredyt bankowy odrzucił Twój wniosek z powodu wskaźnika DTI, a klasyczna chwilówka na 30 dni nie daje Ci wystarczającego czasu na bezpieczną spłatę, model pośrednika wydaje się wysoce skutecznym rozwiązaniem. Pamiętaj jednak, że udostępnione w ten sposób finansowanie niesie za sobą koszt alternatywny. Twoje nowe zobowiązanie zostanie ostatecznie wycenione dopiero po przepuszczeniu danych przez systemy partnerskie, co oznacza, że wygenerowany kapitał obciążony będzie marżą rzędu 35% RRSO. Zanim wyczekiwana gotówka zasili domowy budżet, musisz w pełni zaakceptować ten narzut kosztowy. Jeśli prywatne środki są Ci niezbędne „na już”, a wygoda jednego wniosku przewyższa wyższe koszty obsługi, platforma ta jest sprawnym i technologicznie zaawansowanym narzędziem.

- Zyskujesz czas: Model brokerski zdejmuje z Ciebie ciężar ręcznego porównywania ofert. Jeden formularz uruchamia proces analityczny u wielu partnerów spółki Loando Direct.

- Akceptujesz koszty: RRSO na poziomie 34.97% to rynkowy standard w sektorze ratalnym online, ale jest to kapitał znacznie droższy niż w tradycyjnych bankach komercyjnych.

- Potężne limity: Widełki do 150 000 zł z okresem spłaty do 120 miesięcy to rzadkość, która umożliwia realną konsolidację innych długów bez wychodzenia z domu.

- Wymóg czujności: Pamiętaj o ustawowym prawie do odstąpienia od umowy w ciągu 14 dni, jeśli docelowa umowa przysłana przez partnera okaże się droższa, niż zakładałeś.

Rekomendacje

FAQ: Ratka.pl opinie i warunki – Najczęstsze pytania o pośrednika finansowego

Z mojego biurka analityka: Sama platforma jako pośrednik nie ma uprawnień do weryfikacji Twojej historii. Jednak każda pożyczka, standardowy kredyt czy krótkoterminowa chwilówka, o którą wnioskujesz za ich pośrednictwem, musi zostać zweryfikowana przez docelowego partnera. Oznacza to, że oferowane finansowanie zostanie poddane analizie w bazach BIK, BIG InfoMonitor oraz KRD przez docelową instytucję, która podejmuje ostateczną decyzję, czy przyznać Ci wnioskowany kapitał.

Przeanalizowałem oficjalne dane rejestrowe KRS. Właścicielem serwisu oraz głównym administratorem Twoich danych jest spółka Loando Direct Sp. z o.o. z siedzibą w Warszawie. Jest to legalnie zarejestrowany podmiot z dużym doświadczeniem w polskim sektorze LendTech. Z prawnego punktu widzenia, udostępniana w ich lejku sprzedażowym gotówka pochodzi wyłącznie od koncesjonowanych partnerów objętych odpowiednim nadzorem, co gwarantuje operacyjne bezpieczeństwo całego procesu.

Z mojego biurka analityka: Ponieważ serwis pełni wyłącznie rolę agregatora, swoje nowe zobowiązanie musisz rozwiązać bezpośrednio z firmą, z którą podpisałeś ostateczny, wiążący dokument. Zgodnie z Ustawą o Kredycie Konsumenckim masz na to dokładnie 14 dni od daty akceptacji warunków. Stosowne oświadczenie wysyłasz na adres docelowego wierzyciela, a następnie masz ustawowe 30 dni na zwrot wszystkich środków na ich rachunek techniczny.

Przeanalizowałem cyfrową ścieżkę autoryzacji. Architektura Open Banking wykorzystywana przez system pozwala na niemal natychmiastowe procesowanie. Decyzja wstępna od dopasowanych partnerów pojawia się na ekranie zazwyczaj w czasie od 3 do 15 minut. Po elektronicznym zatwierdzeniu umowy, wynegocjowane zasoby finansowe trafiają na Twój rachunek bankowy najczęściej w czasie rzeczywistym, ponieważ instytucje współpracujące w 2026 roku masowo wykorzystują systemy przelewów ekspresowych.

Sekcja 7: Źródła rządowe, akty prawne i bibliografia (Audyt)

Z mojego biurka analityka: Przeanalizowałem ramy prawne regulujące sektor pośredników (agregatorów) oraz przepisy konsumenckie obowiązujące w Polsce w 2026 roku. Niezależnie od tego, czy interesuje Cię długoterminowa pożyczka ratalna, czy rygorystyczny bankowy kredyt, a może natychmiastowa internetowa chwilówka, rynek ten podlega ścisłym regulacjom państwowym. Udostępnione na platformie finansowanie musi bezwzględnie realizować wytyczne transparentności. Twoje nowo zawarte zobowiązanie podlega ochronie ustawowej, co daje Ci m.in. prawo do rezygnacji w ciągu 14 dni. Zanim wygenerowany kapitał zostanie zaksięgowany, a wnioskowana gotówka wydana na bieżące cele, warto oprzeć się na twardym prawie, które chroni domowe środki przed nadużyciami. Poniżej przedstawiam oficjalne akty prawne, które posłużyły do weryfikacji tego modelu operacyjnego.

-

Dziennik Ustaw (ISAP) – Ustawa o kredycie konsumenckim

Fundamentalny akt prawny określający obowiązki informacyjne instytucji i pośredników przed zawarciem umowy. Ustawa definiuje m.in. wymóg podawania jasnego wskaźnika RRSO oraz bezwzględne, 14-dniowe prawo konsumenta do odstąpienia od umowy bez podawania przyczyny.

Zobacz pełną treść ustawy na isap.sejm.gov.pl » -

Urząd Ochrony Konkurencji i Konsumentów (UOKiK) – Platforma Edukacji Finansowej

Rządowy rejestr ostrzeżeń oraz wytyczne urzędu dotyczące działalności platform brokerskich w internecie. Portal objaśnia różnicę między pośrednikiem a instytucją bezpośrednio udzielającą środków, piętnując zakazane klauzule w regulaminach i ukryte opłaty przygotowawcze.

Sprawdź wytyczne na finanse.uokik.gov.pl » -

Urząd Ochrony Danych Osobowych (UODO) – Udostępnianie danych podmiotom trzecim

Baza wiedzy z zakresu RODO, regulująca mechanikę zapytań agregatorów do partnerów zewnętrznych. Dokumentacja określa Twoje prawo do wglądu w przetwarzane dane przez sieć pośredniczącą oraz procedury skutecznego cofania zgód marketingowych na profilowanie (tzw. Prawo do bycia zapomnianym).

Zweryfikuj przepisy na uodo.gov.pl »