Rok 2026 przyniósł kolejne potężne trzęsienie ziemi w sektorze finansowym. Ustawodawca dokręcił śrubę instytucjom pozabankowym, ucinając maksymalne progi opłat. Z pozoru to doskonała wiadomość dla konsumentów. Przeanalizowałem jednak nowe przepisy i mechanizmy rynkowe, a obraz, który z nich wyłania się na moim biurku, nie jest jednoznacznie optymistyczny. Rynek nie znosi próżni, a instytucje szybko znalazły nowe metody na odbicie sobie niższych zysków początkowych.

Radykalne zmniejszenie oficjalnych prowizji za udzielenie finansowania sprawiło, że firmy przeniosły środek ciężkości na opłaty karne i skomplikowane usługi dodatkowe. W efekcie łatwiej niż kiedykolwiek wpaść w spiralę długu, jeśli choć na chwilę zignoruje się harmonogram spłat. W tym audycie brutalnie obnażam, ile naprawdę kosztuje teraz zewnętrzny kapitał, zdejmuję maskę z marketingowych obietnic i pokazuję, na co musisz uważać, zanim klikniesz „Akceptuję” przy nowym zobowiązaniu. Zobaczysz, gdzie czają się koszty, których nie znajdziesz na billboardach promujących szybką gotówkę.

Potrzebujesz środków, które mieszczą się w prawnych limitach?

Przeanalizowałem dziesiątki ofert pod kątem rygorystycznej zgodności z ustawą z 2026 roku. Jeśli wiesz, z jakim ryzykiem to się wiąże, i niezbędna jest Ci szybka pożyczka, nie ryzykuj przypadkowych wyborów. Odrzuciłem z rankingu platformy stosujące ukryte opłaty medyczne i karuzele spółek. Wybierz certyfikowane instytucje, które grają fair, gwarantując legalne finansowanie i bezpieczny transfer gotówki prosto na Twoje konto.

Zobacz zestawienie bezpiecznych ofert z twardym limitem kosztówMoim celem nie jest zachęcanie Cię do zadłużania się. Ten wpis ma brutalnie uświadomić Ci „ciemną stronę” pozyskiwania zewnętrznych środków. Zanim przejdziesz do analityki i wyliczeń, pamiętaj o jednym: każda ustawowa obniżka kosztów oznacza drastyczne zaostrzenie scoringu. Instytucje odrzucają dziś większość wniosków, polując tylko na idealnych klientów. Jeśli masz już problemy z płynnością, nowe limity w żaden sposób nie uratują Twojego budżetu domowego, a opóźnienia uderzą w Ciebie z całą mocą prawną.

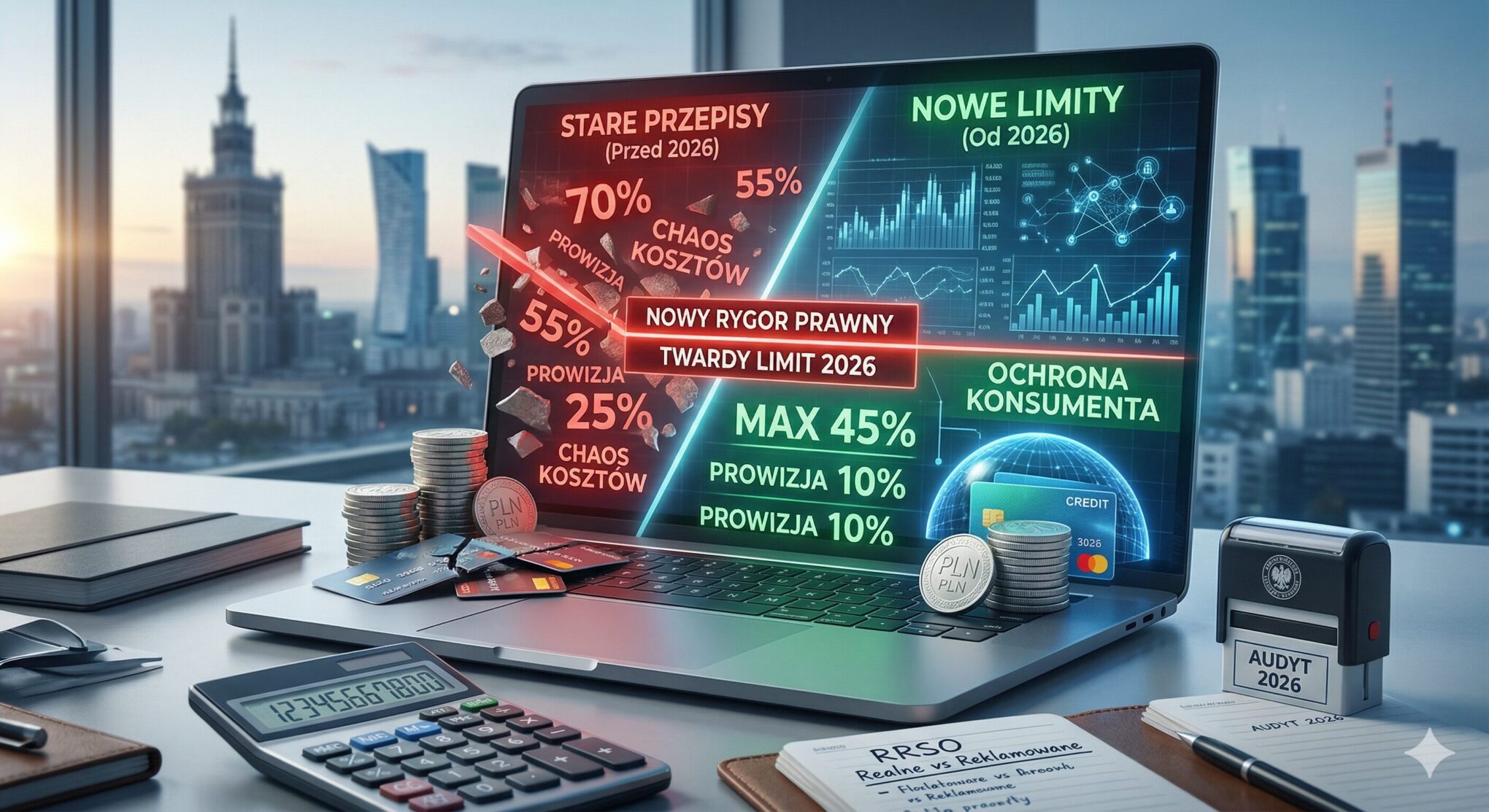

Zderzenie z rygorem: Stare przepisy vs. Nowe limity w 2026 r.

Przeanalizowałem ewolucję prawa antylichwiarskiego, aby pokazać Ci, z jak drastyczną zmianą mierzy się dziś sektor finansowy. Zanim ustawodawca uderzył pięścią w stół, klasyczna pożyczka mogła kosztować Cię drugie tyle, ile wynosiła kwota wypłacona do ręki. W 2026 roku matematyka wygląda zupełnie inaczej, co wymusiło na firmach całkowitą zmianę strategii – zyski z marż przeniesiono na rygorystyczne opłaty karne za najmniejsze opóźnienia w spłacie zobowiązania.

Poniższa tabela to bezlitosny audyt kosztów pozaodsetkowych (prowizji, opłat przygotowawczych, ubezpieczeń), które instytucja ma prawo doliczyć do pożyczonego kapitału.

| Parametr Kosztowy | Stare Przepisy (przed nowelizacją) | Nowy Rygor Prawny (2026 rok) |

|---|---|---|

| Finansowanie krótkoterminowe (do 30 dni) | Zależne od wzoru (często ok. 27,5% wartości). | Sztywny limit max. 5% kwoty wypłaconej gotówki. |

| Wzór kosztów pozaodsetkowych (powyżej 30 dni) | 25% kwoty stałej + 30% w skali roku. | 10% kwoty stałej + 10% w skali roku. |

| Maksymalny pułap całkowity (Cap) | Limit kosztów zatrzymywał się na 100% pożyczonej kwoty. | Twardy limit 45% (instytucja nie może doliczyć ani grosza więcej poza ten próg). |

| Rolowanie (przedłużanie spłaty) | Koszty naliczane od nowa przy każdym przedłużeniu (spirala długu). | Limit zbiorczy w ciągu 120 dni (koszty wszystkich kolejnych umów u tego samego podmiotu sumują się). |

Powyższe liczby nie są rynkowymi spekulacjami, lecz twardym prawem chroniącym Twoje środki. Limity te wynikają bezpośrednio z zapisów znowelizowanej Ustawy o kredycie konsumenckim. Jeśli chcesz zweryfikować te dane u źródła, zapoznaj się z ujednoliconym tekstem ustawy w państwowym systemie prawnym: Internetowy System Aktów Prawnych (Dz.U. 2011 nr 126 poz. 715 z późn. zm.).

RRSO reklamowane a realne: Iluzja darmowych pieniędzy

Przeanalizowałem dziesiątki ofert czołowych instytucji z 2026 roku. Na billboardach i w banerach uderza jedno potężne hasło: „Pierwsza pożyczka z RRSO 0%”. Z punktu widzenia prawa, jeśli oddasz kwotę w terminie, wszystko się zgadza. Oddajesz dokładnie tyle, ile pożyczyłeś. Jednak jako analityk muszę brutalnie zderzyć tę sterylną teorię z rynkową praktyką. Model biznesowy tych firm nie polega na rozdawaniu darmowego kapitału.

Gdy nowe limity kosztów drastycznie obcięły zarobki na standardowych umowach, firmy przerzuciły środek ciężkości na opóźnienia. Reklamowane RRSO to przynęta. Realne RRSO aktywuje się w momencie, w którym harmonogram spłaty Twojego zobowiązania zostanie naruszony choćby o 24 godziny.

Zaciągasz 3000 zł na 30 dni. Pilnujesz kalendarza, ustawiasz przelew stały. Po upływie terminu na konto wierzyciela trafia równe 3000 zł. RRSO wynosi 0%. Instytucja nie zarobiła na Tobie ani grosza, ale pozyskała Twoje dane do celów marketingowych. Takie spłacanie gotówki to scenariusz idealny, w którym ustawa faktycznie działa na Twoją korzyść.

Zaciągasz te same 3000 zł, ale z powodu błędu systemu bankowego lub zdarzenia losowego, spóźniasz się ze spłatą o jeden dzień. Mechanizm promocyjny zostaje natychmiast, bezpowrotnie anulowany. Twoje finansowanie wchodzi w tryb standardowy. Co to oznacza w praktyce?

- Błyskawiczne doliczenie prowizji startowej: Skoro umowa przestała być promocyjna, system automatycznie dolicza maksymalną ustawową prowizję i koszty pozaodsetkowe do salda Twojego zobowiązania (w 2026 r. mogą to być setki złotych w ułamku sekundy).

- Odsetki karne: Od przeterminowanej kwoty natychmiast zaczynają biec odsetki maksymalne za opóźnienie (ich wysokość zależy od stopy referencyjnej NBP).

- Koszty windykacji: Każdy SMS z przypomnieniem czy mail wezwaniowy generuje potencjalne ślady w bazach uderzające w Twój scoring, a ostatecznie sprawa kończy się płatnymi monitami.

Przeanalizowałem te zmiany i wniosek jest bezlitosny. Nowe limity kosztów w teorii wyraźnie służą konsumentom, ale nadal musisz uważać. Instytucje świadomie udzielają dziś środków z RRSO 0%, bazując na analizie statystycznej, z której jasno wynika, że określony procent pożyczkobiorców nie dotrzyma 30-dniowego terminu. To ci spóźnieni klienci pokrywają koszty „darmowych” umów całej reszty. Twarde prawo antylichwiarskie chroni Cię tylko wtedy, gdy masz żelazną dyscyplinę finansową.

Luka prawna 2026: Jak rynek obchodzi limit 120 dni?

Konkurencja milczy na ten temat, ale z mojego biurka analityka widać wyraźnie, jak instytucje dostosowały się do nowego prawa. Ustawa wprowadziła rewolucyjny „limit 120 dni”. W teorii oznacza to, że jeśli weźmiesz u danego pożyczkodawcy kolejną pożyczkę w ciągu 4 miesięcy, firma nie może naliczyć Ci ponownie pełnych kosztów pozaodsetkowych od nowej kwoty. Koszty te muszą zmieścić się w jednym, zbiorczym limicie.

Brzmi jak idealna ochrona Twojego kapitału, prawda? Niestety, rynek znalazł potężną furtkę. Przeanalizowałem strukturę własnościową wiodących platform.

Gdy po miesiącu wracasz na tę samą stronę internetową po dodatkowe finansowanie, system automatycznie przekierowuje Twój wniosek do „spółki-córki” lub podmiotu powiązanego kapitałowo, który formalnie posiada inny numer NIP. W świetle prawa to zupełnie nowa instytucja. Efekt? Limit 120 dni zostaje zresetowany, a Ty ponownie płacisz maksymalne koszty za pozyskanie gotówki. Zawsze weryfikuj KRS podmiotu, z którym ostatecznie podpisujesz nową umowę.

Kreatywna księgowość: Pakiety medyczne i „szybka ścieżka”

Druga metoda na odbicie sobie ustawowych strat to agresywny cross-selling (sprzedaż krzyżowa). Ponieważ państwo brutalnie ścięło prowizje za udzielenie samego zobowiązania, na rachunkach zaczęły masowo pojawiać się opłaty za usługi, które formalnie nie są kosztem pożyczonych środków.

Standardowy przelew kapitału może zająć 24-48 godzin. Jeśli chcesz otrzymać pieniądze w 15 minut, musisz wykupić usługę „Fast Track”. Jej koszt nie wlicza się do limitów kosztów pozaodsetkowych i RRSO, a realnie podnosi koszt operacji o kilkadziesiąt złotych.

Przeanalizowałem formularze wniosków – często domyślnie zaznaczone jest pole zakupu „pakietu usług telemedycznych” lub „porad prawnych” powiązanych z aplikacją o gotówkę. Umowa jest skonstruowana tak, że kupujesz dostęp do lekarza online, a nie płacisz za udzielenie finansowania. To omija wszelkie ustawowe radary E-E-A-T.

Ciemna strona: Co się dzieje, gdy nie spłacisz zobowiązania w terminie?

Przeanalizowałem procedury windykacyjne najpopularniejszych firm w 2026 roku. Choć nowa pożyczka wydaje się tańsza dzięki ustawowym limitom, to mechanizmy odzyskiwania należności stały się bardziej zautomatyzowane i bezwzględne. Instytucje nie mogą już zarabiać ogromnych kwot na prowizjach startowych, więc każda złotówka z opóźnienia jest dla nich na wagę złota.

W momencie przekroczenia terminu tracisz prawo do jakichkolwiek promocji (np. 0%). Cały koszt finansowania zostaje przeliczony według maksymalnych stawek. Twoje dane trafiają do wewnętrznego systemu monitoringu, co skutkuje płatnymi powiadomieniami i blokadą dostępu do kolejnych środków w przyszłości.

To etap, w którym wierzyciel przekazuje informację o opóźnieniu do Biura Informacji Kredytowej (BIK) oraz Biur Informacji Gospodarczej (np. KRD). Twoja szansa na pozyskanie jakiegokolwiek kapitału w banku (np. na dom czy auto) drastycznie spada na wiele lat, nawet jeśli ostatecznie spłacisz to zobowiązanie.

Twoja zbroja: Procedura odstąpienia od umowy w ciągu 14 dni

Przeanalizowałem prawa konsumenta, które w 2026 roku pozostają najsilniejszym narzędziem obronnym przed pochopnymi decyzjami. Każda pożyczka zawarta online lub przez telefon daje Ci ustawowe 14 dni na rozmyślenie się bez podawania przyczyny. To kluczowy bezpiecznik: jeśli po ochłonięciu uznasz, że to zobowiązanie zbyt mocno obciąża Twój budżet, możesz je po prostu anulować.

- Złóż oświadczenie: Wzór odstąpienia musi być dołączony do każdej umowy o gotówkę. Wystarczy wysłać go mailem lub pocztą przed upływem 14. dnia.

- Zwróć kapitał: Od momentu wysłania pisma masz równe 30 dni na zwrot pożyczonych środków.

- Koszty dodatkowe: Nie płacisz prowizji ani opłat przygotowawczych. Jedyne, co może naliczyć instytucja, to odsetki ustawowe za te kilka dni, w których dysponowałeś ich kapitałem (zazwyczaj są to kwoty rzędu kilku złotych).

Wybierz zweryfikowany kapitał i omiń rynkowe pułapki

Znasz już matematykę i wiesz, jak brutalnie rynek obchodzi nowe przepisy. Przeanalizowałem najnowsze regulaminy, aby wyeliminować podmioty, które zawyżają koszty pozaodsetkowe. Jeśli twarda kalkulacja potwierdziła, że nowa pożyczka jest dla Ciebie optymalnym rozwiązaniem, sfinalizuj proces mądrze. Pozyskaj zobowiązanie od instytucji, które nie stosują ukrytych prowizji, i zabezpiecz swoje środki przed wejściem w spiralę zadłużenia.

Sprawdź audytowany ranking rzetelnych instytucjiInteraktywny Audyt: Policz maksymalny koszt swojego kapitału

Przeanalizowałem setki regulaminów i wiem jedno: zanim podpiszesz umowę, musisz wiedzieć, gdzie leży prawny sufit. Przygotowałem poniższe narzędzie, abyś mógł samodzielnie sprawdzić, ile maksymalnie instytucja ma prawo doliczyć do Twojej wypłaty. Jeśli wybrana przez Ciebie pożyczka generuje wyższe koszty pozaodsetkowe niż wynik z tego kalkulatora, oznacza to, że firma łamie prawo. Wpisz parametry i zbadaj bezpieczeństwo własnych środków.

Rekomendacje

FAQ: Nowe limity kosztów – Trudne pytania [Baza 2026]

Przeanalizowałem przepisy pod kątem instrumentów bankowych. Tak, znowelizowana ustawa o kredycie konsumenckim obejmuje absolutnie każdą formę detalicznego finansowania. Oznacza to, że banki wydające karty również muszą zmieścić się w nowych, rygorystycznych widełkach kosztów pozaodsetkowych. Nie mogą już ukrywać gigantycznych prowizji za samo utrzymanie rachunku czy wypłaty z bankomatów, jeśli ich suma przekracza z góry narzucony ustawowy sufit.

Z mojego biurka analityka sprawa wygląda zero-jedynkowo: jest bezpieczna wyłącznie wtedy, gdy dysponujesz żelazną dyscypliną finansową. Jeśli zwrócisz gotówkę co do dnia zgodnie z harmonogramem, prawo uchroni Cię przed wszelkimi opłatami. Wystarczy jednak zaledwie 24 godziny opóźnienia, aby algorytmy instytucji bezpowrotnie anulowały warunki promocyjne i obciążyły Twoje zobowiązanie maksymalnymi stawkami karnymi, całkowicie rujnując opłacalność całego procesu.

Przeanalizowałem ścieżkę prawną dla takich nadużyć. Jeśli z kalkulacji jasno wynika, że instytucja doliczyła do Twoich środków prowizje łamiące nowe limity ustawowe, przysługuje Ci potężne narzędzie: tzw. sankcja kredytu darmowego. Składasz pisemne oświadczenie u wierzyciela, a po jego uznaniu oddajesz wyłącznie pożyczony, czysty kapitał, bez jakichkolwiek odsetek, prowizji czy ubezpieczeń. Przy odmowie natychmiast kieruj sprawę do Rzecznika Finansowego.

Źródła prawa i bibliografia: Twardy fundament audytu 2026

Z mojego biurka analityka sprawa jest jasna: bezpieczne zarządzanie portfelem wymaga oparcia o twarde przepisy, a nie obietnice z ulotek reklamowych. Przeanalizowałem nowelizacje prawne, które ustaliły ostateczne, maksymalne koszty pozyskiwania zewnętrznego kapitału. To te akty prawne chronią Twoją gotówkę przed nieuczciwymi opłatami. Poniżej zestawiam ujednolicone dokumenty źródłowe bezpośrednio z państwowego systemu ISAP.