Każdy z nas to zna: nagła awaria auta lub niespodziewany rachunek, kiedy do wypłaty zostało jeszcze kilka dni. W takich momentach naturalnie szukamy najszybszej drogi do gotówki. Jednak wybór między chwilówką online a tradycyjnym kredytem w banku to coś więcej niż tylko kwestia szybkości przelewu. To decyzja, która realnie wpłynie na Twój portfel przez najbliższe miesiące. Jako autor serwisu TePozyczki, na co dzień analizuję setki ofert, abyś Ty nie musiał tego robić. W 2026 roku różnice między sektorem pozabankowym a bankowym stały się bardziej wyraźne dzięki nowym przepisom antylichwiarskim. Przygotowałem to zestawienie, aby pokazać Ci bez owijania w bawełnę, kiedy warto postawić na błyskawiczną chwilówkę bez zbędnych formalności, a kiedy lepiej poczekać na decyzję banku. Dowiesz się, jak uniknąć kosztownych pułapek i które rozwiązanie jest bezpieczniejsze dla Twojej historii w BIK.

Kluczowe Wnioski

| Punkt | Szczegóły |

|---|---|

| Chwilówka | To szybki produkt finansowy, który można otrzymać w ciągu kilku godzin, jednak wiąże się z wysokim oprocentowaniem. |

| Kredyt bankowy | Wymaga dokładnej analizy zdolności kredytowej, oferując niższe oprocentowanie na dłuższy okres spłaty. |

| Ryzyko zadłużenia | Chwilówki mogą prowadzić do spirali zadłużenia, gdy trudności w spłacie skłaniają do kolejnych pożyczek. |

| Wybór metody | Decyzja między chwilówką a kredytem powinna być uzależniona od pilności sytuacji finansowej oraz kwoty potrzebnej na spłatę. |

Czym jest chwilówka i czym jest kredyt

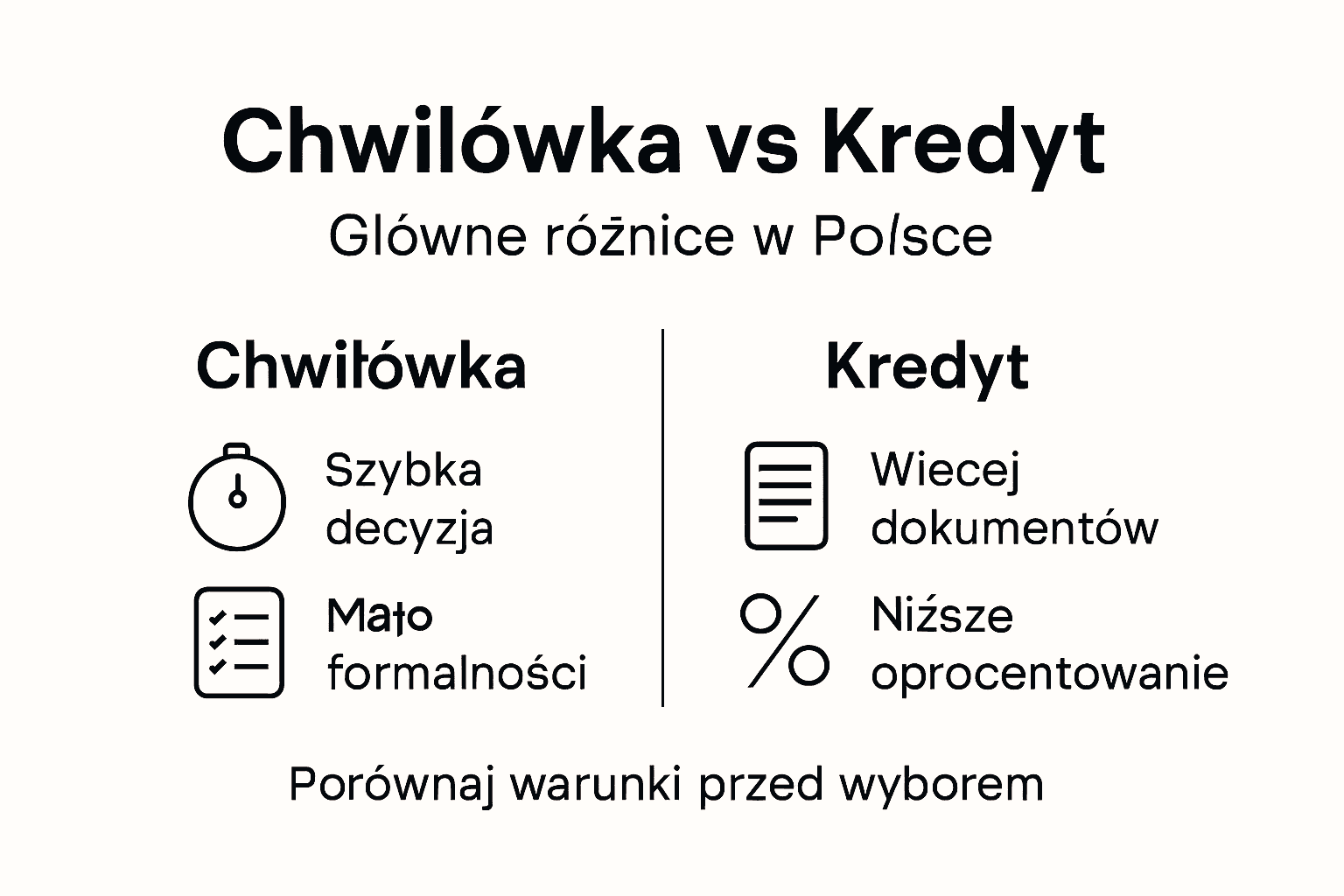

Chwilówka to krótkoterminowa pożyczka gotówkowa udzielana głównie przez firmy pozabankowe, charakteryzująca się szybkim procesem przyznania i minimalnymi formalnościami. Otrzymujesz je bez skomplikowanych procedur, bez zaświadczenia o zarobkach, a często nawet bez sprawdzenia w BIK. Czasem wystarczy samo okazanie dowodu osobistego i podpisanie umowy. Chwilówka jest idealnym rozwiązaniem, gdy masz nagłą potrzebę finansową na kilka lub kilkadziesiąt dni. Kwoty są zazwyczaj mniejsze, od kilkuset do kilku tysięcy złotych, a okres spłaty wynosi zwykle do 30 dni.

Kredyt natomiast to produkt bankowy o zupełnie innym charakterze. Banki wymagają od ciebie szczegółowego sprawdzenia zdolności kredytowej, analizy dochodów, stanu konta, historii w BIK i wielu innych dokumentów. Proces przyznania kredytu trwa tygodnie, a czasami miesiące. W zamian otrzymujesz znacznie wyższe kwoty na dłuższe okresy: od kilkanaście do kilkaset tysięcy złotych, spłacane w ciągu lat. Kredyt to poważniejsza forma finansowania, której koszt jest jednak często niższy niż chwilówki, nawet jeśli kwota jest większa.

Różnice między tymi produktami są fundamentalne. Chwilówka to szybkie wyjście z trudnej sytuacji finansowej, gdy potrzebujesz pieniędzy teraz. Kredyt to bardziej zaplanowana opcja dla tych, którzy przeszli już ścieżkę weryfikacji bankowej i mogą czekać na decyzję. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, możesz wybrać to, co pasuje do twojej sytuacji: błyskawiczną chwilówkę bez formalności albo tradycyjny kredyt bankowy ze wszystkimi warunkami.

Oto zestawienie kluczowych różnic pomiędzy chwilówką a kredytem bankowym w Polsce:

| Kryterium | Chwilówka | Kredyt bankowy |

|---|---|---|

| Dostępność środków | Nawet w ciągu godzin | Zwykle kilka do kilkunastu dni |

| Wymagania dokumentowe | Dowód osobisty, konto, PESEL | Wyciągi, zaświadczenie o zarobkach |

| Maksymalna kwota | Do kilku tysięcy złotych | Nawet kilkaset tysięcy złotych |

| Okres spłaty | Zazwyczaj do 30 dni | Odtąd do kilku lat |

| Ryzyko zadłużenia | Duże, łatwo wejść w spiralę | Uregulowany proces restrukturyzacji |

- Chwilówka: szybko, łatwo, bez BIK, małe kwoty, krótki czas spłaty

- Kredyt: długo trwa, wymaga dokumentów, wyższe kwoty, dłuższy czas spłaty, niższe oprocentowanie

Porada Jeśli stoisz przed wyborem, sprawdź najpierw, jaką kwotę rzeczywiście potrzebujesz i kiedy musisz ją zwrócić. Jeśli to kilkaset złotych na tydzień, chwilówka jest lepsza. Jeśli to kilka tysięcy na kilka lat, bardziej opłaci się kredyt.

Kluczowe różnice w procesie przyznania środków

Proces przyznania chwilówki to zaledwie kilka minut lub godzin. Składasz wniosek online, podajesz swoje dane osobowe i bank konta, a pieniądze trafiają na konto. Nie musisz przychodzić do biura, nie potrzebujesz zaświadczenia o zarobkach, nie trzeba drukować setek stron dokumentów. Firmy pożyczkowe robią szybką weryfikację tożsamości i punkt. Decyzja spada w ciągu kilku minut do kilku godzin. To jest prawdziwa rewolucja dla osoby, która ma nagłe potrzeby finansowe.

Kredyt bankowy? To zupełnie inna bajka. Banki chcą wiedzieć wszystko: twoją historię zatrudnienia, ostatnie trzy miesięczne wyciągi z konta, zaświadczenie o zarobkach, zaświadczenie o braku długów, czasem nawet oświadczenie o majątkach. Proces trwa zwykle kilka do kilkunastu dni roboczych. Każdy dokument jest analizowany szczegółowo. Bank ocenia twoją zdolność kredytową, sprawdza twoją historię w BIK, konsultuje się z innymi instytucjami finansowymi. Decyzja przychodzi pisemnie, a całą procedurę zajmuje więcej czasu niż sama czekanie na pieniądze.

Różnice są drastyczne. Chwilówka to biuro dostępne całodobowo w smartfonie. Kredyt to tradycyjna instytucja bankowa z godzinami otwarcia i procedurami. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, wybór między nimi zależy od pilności twojej sytuacji. Jeśli potrzebujesz pieniędzy dzisiaj do wieczora, chwilówka. Jeśli możesz czekać dwa tygodnie i masz wszystkie wymagane dokumenty, kredyt bankowy będzie tańszy w skali długoterminowej.

- Chwilówka: kilka minut do kilku godzin, minimalne dokumenty, decyzja natychmiastowa

- Kredyt: kilka do kilkunastu dni, wiele dokumentów, dokładna analiza zdolności kredytowej

Porada Gdy składasz wniosek o chwilówkę, miej przygotowany numer konta bankowego i dokument tożsamości, bo to wszystko, czego będziesz potrzebować. Dla kredytu zaś zaplanuj czas i zbierz dokumenty z wyprzedzeniem.

Wymagania formalne i dokumenty potrzebne w Polsce

Aby otrzymać chwilówkę w Polsce, potrzebujesz zaskakująco mało. Weryfikacja tożsamości wymaga dowodu osobistego, ukończonych 18 lat, numeru PESEL oraz aktywnego konta bankowego. To wszystko. Nie ma potrzeby drukowania żadnych zaświadczeń, nie musisz nikogo prosić o wpisanie się na papierze. Większość firm pożyczkowych weryfikuje twoją tożsamość poprzez mały przelew weryfikacyjny, który wysyłają na twoje konto, a ty potwierdzasz kwotę. Procedura trwa kilka minut.

Kredyt bankowy to zupełnie inny świat dokumentów. Bank chce widzieć twoje ostatnie trzy wyciągi bankowe, zaświadczenie o zarobkach z pracodawcy, dokument potwierdzający źródło dochodów, oświadczenia majątkowe, umowę o pracę, a czasami nawet gwarancje od osób trzecich. Każdy dokument musi być oficjalny, potwierdzony przez instytucję wydającą, a często opatrzony podpisem uprawnionego pracownika. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, instytucje finansowe mogą wymagać również zaświadczenia o braku długów, informacji z Krajowego Rejestru Długów oraz szczegółowych danych o majątkach.

Różnica jest ogromna. Chwilówka to kilka kliknięć i weryfikacja SMS. Kredyt to teczka papieru rozciągająca się na metry. Firmy pożyczkowe ograniczają formalności do absolutnego minimum dla szybkiej decyzji, natomiast banki uważają, że każdy dodatkowy dokument to dodatkowa bezpieczność. Jeśli jesteś pracownikiem na umowę o pracę z regularnym dochodem, kredyt będzie wymagać więcej czasu na zebranie materiałów, ale ostatecznie może być korzystniejszy finansowo. Jeśli pracujesz na umowę o dzieło lub masz nowy projekt, chwilówka będzie dla ciebie praktycznie jedyną opcją.

Czego potrzebujesz do chwilówki:

- Dowód osobisty

- Numer PESEL

- Konto bankowe

- Numer telefonu

Czego potrzebujesz do kredytu:

- Dowód osobisty

- Zaświadczenie o zarobkach

- Ostatnie wyciągi bankowe

- Umowa o pracę

- Zaświadczenie o braku długów

- Oświadczenie majątkowe

Porada Zanim złożysz wniosek o chwilówkę, upewnij się, że masz dostęp do swojego konta bankowego i że posiadasz aktualny dowód osobisty bez uszkodzeń, bo to przyspeszy weryfikację do kilku minut.

Koszty, opłaty i ryzyka dla pożyczkobiorców

Często słyszy się, że chwilówki są drogie, ale ile naprawdę kosztują? Chwilówki mają bardzo wysokie RRSO, sięgające od około 300 procent do nawet 1000 procent rocznie. Jeśli pożyczysz 1000 złotych na 30 dni z RRSO 400 procent, zapłacisz dodatkowe koszty sięgające 300 złotych lub więcej. To oznacza, że całkowity koszt pożyczki jest wielokrotnie wyższy od kwoty, którą faktycznie otrzymujesz. Oprócz oprocentowania pojawią się jeszcze dodatkowe opłaty za przetworzenie wniosku, opłaty za prowizję, a jeśli opóźnisz spłatę, czekają cię surowe kary za nieterminowość. Każdy dzień zwłoki to kolejne złote złote, które muszą wrócić do firmy pożyczkowej.

Kredyty bankowe mają zdecydowanie niższe oprocentowanie, często na poziomie 5 do 15 procent rocznie dla klientów z dobrą historią kredytową. Jeśli pożyczysz 1000 złotych przez rok z 10 procentowym RRSO, zapłacisz około 100 złotych odsetek. Różnica jest drastyczna. Banki jednak wymagają weryfikacji zdolności kredytowej, sprawdzenia twojej historii w BIK, a procedura trwa kilka do kilkunastu dni. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, banki są znacznie bardziej ostrożne, ale ta ostrożność chroni zarówno nich jak i ciebie przed nadmiernym zadłużeniem.

Ryzyko przy chwilówce to głównie spirala zadłużenia. Jeśli nie spłacisz chwilówki na czas, możesz zostać zmuszony do zaciągnięcia kolejnej chwilówki, aby spłacić pierwszą. To prowadzi do szybkiego wzrostu całkowitego długu. Wysokie kary za opóźnienia mogą zwiększyć twoją całkowitą kwotę długu do kilkukrotnie wyższej niż pierwotnie pożyczona kwota. Kredyt bankowy natomiast ma bardziej przewidywalne ryzyka i jasne harmonogramy spłaty, chociaż niedotrzymanie zobowiązań może skutkować dodatkowymi opłatami i upadłością konsumencką.

Porównanie całkowitych kosztów na przykładzie dwóch najczęstszych scenariuszy:

| Produkt finansowy | Typowe RRSO | Koszt pożyczki 1000 zł | Dodatkowe ryzyka |

|---|---|---|---|

| Chwilówka na 30 dni | 300-1000% rocznie | Nawet 300 zł opłat | Błyskawiczny wzrost zadłużenia |

| Kredyt na 12 miesięcy | 5-15% rocznie | Około 100 zł odsetek | Utrata zdolności kredytowej |

Porównanie kosztów

- Chwilówka 1000 złotych na 30 dni: RRSO 400 procent oznacza dodatkowy koszt około 300 złotych

- Kredyt 1000 złotych na rok: RRSO 10 procent oznacza koszt około 100 złotych

- Ryzyko przy chwilówce: spirala zadłużenia, wysokie kary, szybki wzrost długu

- Ryzyko przy kredycie: bardziej przewidywalne, strukturalne spłaty, możliwość zarządzania

Wskazówka Zawsze przeczytaj całą umowę przed podpisaniem, zwracając szczególną uwagę na rzeczywistą roczną stopę procentową (RRSO) i wszelkie dodatkowe opłaty, aby uniknąć nieprzyjemnych niespodzianek po podpisaniu.

💰 Analiza kosztów: Chwilówka vs Kredyt (Przykład 5 000 zł)

Aby zrozumieć różnicę w portfelu, musimy spojrzeć na twarde dane. W 2026 roku, dzięki limitom ustawy antylichwiarskiej, koszty pożyczek pozabankowych są przewidywalne, ale nadal znacząco wyższe niż w przypadku kredytu bankowego. Zobaczmy, ile faktycznie kosztuje pożyczenie 5 000 zł w różnych scenariuszach.

| Parametr | Chwilówka (30 dni) | Kredyt Bankowy (12 m-cy) | Pożyczka Ratalna (12 m-cy) |

|---|---|---|---|

| Kwota pożyczki | 5 000 zł | 5 000 zł | 5 000 zł |

| RRSO (orientacyjne) | ~ 142% | ~ 15,5% | ~ 112% |

| Prowizje i opłaty | + 291,10 zł | + 0,00 zł (promocja) | + 2 250,00 zł (Limit 45%) |

| Odsetki kapitałowe | + 84,25 zł | + 420,00 zł | + 510,00 zł |

| SUMA DO SPŁATY | 5 375,35 zł | 5 420,00 zł | 7 760,00 zł |

⚠️ Scenariusze: Gdzie czai się największe ryzyko?

W 2026 r. odsetki karne to $24,5\%$ w skali roku. Spóźnienie o 30 dni przy tej kwocie to nie tylko dodatkowe 100 zł kosztów, ale przede wszystkim wpis do BIK i KRD, który na lata zamknie Ci drogę do kredytu hipotecznego.

Banki oferują ubezpieczenie od utraty dochodu. Przy kwocie 5 000 zł składka jest niska, a w razie kłopotów bank przejmuje spłatę rat przez kilka miesięcy. To bezpieczeństwo, którego nie znajdziesz w większości chwilówek.

🎙️ Głos ekspertów finansowych

„Zwracam uwagę na pozorną taniość chwilówek. Spłata 5375 zł po miesiącu wydaje się atrakcyjna, ale w przeliczeniu na rok (RRSO) to koszt gigantyczny. Jeśli potrzebujesz 5 000 zł, Twoim pierwszym wyborem zawsze powinien być bank. Pożyczka pozabankowa to wyłącznie rozwiązanie awaryjne na kilka dni.”

— mgr Robert Lewandowski, Analityk Rynku Kredytowego

„W 2026 roku kluczowym ryzykiem jest tzw. 'niewidzialny dług’. Chwilówki online bierze się tak łatwo (mObywatel, AIS), że konsumenci tracą kontrolę nad sumą zobowiązań. Bankowy proces weryfikacji, choć dłuższy, pełni rolę bezpiecznika chroniącego przed bankructwem konsumenckim.”

— dr Anna Nowak, Specjalista ds. Finansów Behawioralnych

💡 Pro Tips: Bank powiedział „nie”? Sprawdź, jak to odkręcić przed chwilówką

Większość osób po odmowie w banku od razu sięga po chwilówkę. To błąd, który może kosztować Cię tysiące złotych. W 2026 roku algorytmy bankowe są surowe, ale często wystarczy drobna korekta, by „wskoczyć” na listę akceptowanych klientów.

Zgodnie z art. 70a Prawa Bankowego, masz prawo otrzymać wyjaśnienie przyczyny odmowy. Często okazuje się, że problemem nie jest brak zarobków, a błąd w BIK lub zapomniana, nieopłacona karta kredytowa sprzed lat. Naprawienie tego trwa 48h i otwiera drogę do taniego kredytu.

Bankowe algorytmy badają Twoją zdolność do spłaty raty, a nie całej kwoty naraz. Jeśli odmówiono Ci 10 000 zł, spróbuj złożyć wniosek o 8 000 zł lub wydłuż okres spłaty o rok. Niższa rata może sprawić, że Twój wskaźnik DTI (Debt to Income) wróci do normy.

W 2026 r. banki analizują historię Twojego konta przez AIS. Jeśli w ostatnim miesiącu miałeś wiele wpłat do bukmacherów lub na giełdy krypto, poczekaj 30 dni z ponownym wnioskiem. Algorytmy bankowe są zaprogramowane na konserwatyzm – 30 dni „czystego” konta potrafi zdziałać cuda.

Osobista uwaga eksperta: Jeśli bank nadal odmawia, a Ty decydujesz się na chwilówkę, wybierz taką, która nie nalicza prowizji za wcześniejszą spłatę. Gdy Twoja sytuacja w banku się poprawi (np. po 2-3 miesiącach), możesz wziąć tani kredyt bankowy i spłacić nim drogą chwilówkę. To tzw. refinansowanie, które ratuje portfel przed spiralą długów.

Chwilówka czy kredyt – kiedy wybrać które rozwiązanie

Wybór między chwilówką a kredytem zależy od konkretnej sytuacji, w której się znajdujesz. Decyzja powinna opierać się na potrzebach finansowych i możliwościach spłaty. Jeśli potrzebujesz szybko kilkaset złotych na opłacenie rachunku za prąd, naprawę samochodu lub niespodziewane wydatki medyczne, chwilówka to idealne rozwiązanie. Pieniądze trafiają na konto w ciągu godzin, a ty możesz sobie pozwolić na zapłacenie pełnej kwoty plus odsetki za miesiąc. Problem pojawia się, gdy stale brakuje ci pieniędzy i chcesz zaciągać chwilówkę co miesiąc. Wtedy spiral zadłużenia czeka tuż za rogiem.

Kredyt bankowy ma zupełnie inną logikę. Jeśli planujesz większą inwestycję, taką jak remont mieszkania, zakup mebli czy urządzenia domowego, albo jeśli wiesz, że będziesz spłacać długi przez kilka lat, kredyt jest lepszą opcją. Niższe oprocentowanie oznacza, że całkowity koszt pożyczki będzie znacznie niższy. Jeśli zaciągniesz kredyt 10 000 złotych na pięć lat z 8 procentowym RRSO, zapłacisz około 2000 złotych odsetek. Ta sama kwota jako chwilówka kosztowałaby cię kilkadziesiąt tysięcy złotych. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, warto rozpatrzić kredyt wtedy, gdy masz stabilny dochód i możesz czekać na decyzję banku.

Kiedy wybrać chwilówkę

- Potrzebujesz pieniędzy dzisiaj lub jutro

- Kwota to kilkaset do kilku tysięcy złotych

- Planujesz spłacić pełną kwotę za jeden lub dwa miesiące

- Masz słabą historię kredytową lub brak zdolności kredytowej

- Nie chcesz zbierać dokumentów i czekać na weryfikację

Kiedy wybrać kredyt

- Potrzebujesz większej kwoty, od kilku do kilkudziesięciu tysięcy złotych

- Możesz czekać kilka do kilkunastu dni na decyzję

- Będziesz spłacać długo, przez kilka lat

- Masz stabilne źródło dochodu i dobrą historię kredytową

- Zależy ci na niższych całkowitych kosztach finansowania

Ostateczny wybór należy do ciebie, ale pamiętaj o prostej zasadzie: chwilówka to rozwiązanie na kryzys, a kredyt to rozwiązanie na plan. Jeśli brakuje ci pieniędzy na życie każdego miesiąca, problem nie jest w produktach finansowych, lecz w budżecie domowym, który warto przeanalizować z doradcą finansowym.

Porada Zanim podejmiesz decyzję, napisz sobie jasno: ile pieniędzy naprawdę potrzebujesz, kiedy dokładnie będziesz je spłacać i czy stać cię na comiesięczne raty czy całą kwotę za raz. Ta analiza rozwiąże wiele wątpliwości.

🏁 Werdykt: Chwilówka czy Kredyt? Sprawdź, co wybrać

🚀 Wybierz Chwilówkę, gdy:

- Potrzebujesz pieniędzy „na wczoraj” (w 15 minut).

- Kwota, której szukasz, jest mała (do 3000-5000 zł).

- Masz pewność, że oddasz całość z najbliższej wypłaty.

- Bank odmówił Ci z powodu drobnych błędów w historii.

- To Twoja pierwsza pożyczka i jest ona za 0 zł.

🏦 Wybierz Kredyt, gdy:

- Zależy Ci na najniższym RRSO (nawet kosztem czasu).

- Potrzebujesz większej sumy na dłuższy czas (raty).

- Planujesz w przyszłości kredyt hipoteczny.

- Masz stabilną historię w BIK i stałe dochody.

- Chcesz dodatkowej ochrony (np. ubezpieczenie spłaty).

Podjąłeś decyzję? Sprawdź, kto ma teraz najlepsze warunki:

ZOBACZ AKTUALNY RANKING 2026 →* Porównujemy tylko firmy wpisane do rejestru KNF. Bezpieczeństwo gwarantowane.

Szybka pomoc finansowa dopasowana do Twoich potrzeb

Jeśli zastanawiasz się, kiedy wybrać chwilówkę, a kiedy kredyt, pamiętaj że kluczem jest szybkość i kwota którą potrzebujesz. Artykuł “Czym Różni Się Chwilówka od Kredytu w Polsce” dokładnie wyjaśnia różnice między tymi produktami oraz uwypukla ryzyka i koszty. Gdy sytuacja wymaga natychmiastowej gotówki i minimalnych formalności, najlepszym rozwiązaniem są szybkie pożyczki online. Dzięki platformie TePozyczki.pl sprawdzisz oferty chwilówek z całej Polski oraz poznasz ich warunki, wymagania i opinie użytkowników.

Nie czekaj na długie formalności i biurokrację bankową. Skorzystaj z szybkich pożyczek internetowych, które umożliwiają znalezienie optymalnej chwilówki dopasowanej do Twojej sytuacji. Sprawdź najlepsze oferty, poznaj szczegóły dotyczące RRSO i okresu spłaty oraz złóż wniosek dzisiaj. Zdobądź fundusze na nagłe wydatki bez zbędnych dokumentów i weryfikacji BIK już teraz!

Rekomendacja

- Dlaczego chwilówki bez zaświadczeń pomagają zadłużonym

- Pożyczka czy kredyt – TePozyczki.pl

- Chwilówka kontra kredyt konsumencki – TePozyczki.pl

- Różnica między kredytem konsumpcyjnym a konsumenckim – TePozyczki.pl

Często Zadawane Pytania (FAQ): Chwilówka vs Kredyt – co musisz wiedzieć w 2026 roku?

Chwilówka to szybka, krótkoterminowa pożyczka o mniejszych kwotach i minimalnych formalnościach, podczas gdy kredyt bankowy to długoterminowy produkt finansowy z wyższymi kwotami i wymaganiami dokumentowymi.

Proces przyznania chwilówki zajmuje zazwyczaj kilka minut do kilku godzin, natomiast kredyt bankowy może trwać od kilku dni do kilku tygodni ze względu na skomplikowaną weryfikację.

Do chwilówki potrzebny jest tylko dowód osobisty, numer PESEL i aktywne konto bankowe, a kredyt wymaga dodatkowo zaświadczenia o zarobkach, wyciągów bankowych oraz w innych przypadkach oświadczeń majątkowych.

Chwilówki mają zdecydowanie wyższe oprocentowanie, sięgające od 300% do 1000% rocznie, podczas gdy kredyty bankowe mają znacznie niższe oprocentowanie, od 5% do 15% rocznie.

To najczęstszy dylemat. Odpowiedź leży w apetycie na ryzyko. Banki w 2026 roku działają pod surowym nadzorem KNF i muszą stosować rygorystyczne wzory na zdolność kredytową – jeśli Twoje wydatki są bliskie przychodom, algorytm bankowy powie „nie”. Firmy pożyczkowe akceptują wyższe ryzyko, ponieważ rekompensują je sobie wyższą prowizją (zgodną z limitami ustawy antylichwiarskiej). Dla firmy pożyczkowej jesteś klientem „premium”, za którego ryzyko płacisz wyższą cenę.

Z mojego doświadczenia wynika, że sama chwilówka nie jest problemem, ale jej historia już tak. W 2026 roku systemy BIK są aktualizowane w czasie rzeczywistym. Jeśli spłacisz chwilówkę co do minuty, Twój scoring może nawet lekko wzrosnąć. Jednak jeśli bank zobaczy w Twojej historii AIS (Open Banking), że co miesiąc ratujesz się pożyczkami pozabankowymi, uzna Cię za osobę niestabilną finansowo. Moja rada: jeśli planujesz hipotekę w ciągu najbliższych 6 miesięcy, unikaj chwilówek jak ognia.

W 90% przypadków – tak. Kredyty bankowe mają niższe RRSO (zazwyczaj 10-18%), podczas gdy chwilówki oscylują wokół ustawowego maksimum. Istnieje jednak jeden wyjątek: „Pierwsza pożyczka za 0 zł”. Jeśli jesteś nowym klientem firmy pożyczkowej i oddasz pieniądze w ciągu 30 dni, kosztuje Cię ona dokładnie 0 zł. Wtedy jest tańsza nawet od najtańszego kredytu w banku, który zawsze wiąże się z odsetkami od pierwszego dnia.

Tak, mit o „pożyczkach bez BIK” w 2026 roku praktycznie nie istnieje u legalnych pożyczkodawców. Każda firma wpisana do rejestru KNF ma obowiązek weryfikacji klienta. Różnica polega na tym, jak interpretują te dane. Bank odrzuci wniosek za jedno opóźnienie sprzed 2 lat, firma pożyczkowa może przymknąć na to oko, jeśli obecnie Twoje wpływy na konto (widoczne przez Open Banking) są stabilne.

W 2026 roku banki często promują „RRSO 0%”, ale diabeł tkwi w produktach dodatkowych (cross-sell). Zawsze sprawdzaj, czy warunkiem niskiego oprocentowania nie jest drogie ubezpieczenie na życie lub konieczność założenia płatnego konta z kartą. Często po doliczeniu tych kosztów „tani” kredyt bankowy zbliża się cenowo do pożyczki ratalnej w sektorze pozabankowym.

Jeśli masz już konto w danym banku i Twoje wpływy tam trafiają, kredyt „na klik” w aplikacji bankowej wygrywa – decyzja zapada w sekundy. Jeśli jednak szukasz finansowania w nowym miejscu, chwilówka online z weryfikacją mObywatel 2.0 jest bezkonkurencyjna. Proces pozabankowy w 2026 roku jest skrócony do minimum, podczas gdy nowy bank i tak będzie wymagał od Ciebie pełnej ścieżki weryfikacyjnej, która może potrwać kilka godzin lub dni.

📚 Bibliografia i weryfikacja danych (Stan prawny 2026)

Jako autor serwisu TePożyczki, opieram porównanie chwilówek i kredytów na obowiązujących aktach prawnych oraz oficjalnych rejestrach nadzorowanych przez organy państwowe. Poniższe źródła stanowią podstawę merytoryczną tego artykułu:

-

⚖️

Ustawa o kredycie konsumenckim – fundament prawny chwilówek i kredytów

Akt regulujący maksymalne koszty pozaodsetkowe oraz zasady informowania klienta o RRSO i kosztach całkowitych. -

🏦

Prawo bankowe – zasady udzielania kredytów przez banki komercyjne

Określa rygorystyczne procedury badania zdolności kredytowej, które odróżniają kredyt bankowy od pożyczki pozabankowej. -

🛡️

Komisja Nadzoru Finansowego (KNF) – Rejestr Instytucji Pożyczkowych

Oficjalna baza podmiotów, które legalnie mogą oferować chwilówki online w Polsce. -

📢

UOKiK – Ochrona konsumenta przed nadmiernym zadłużeniem

Wytyczne dotyczące limitów kosztów i praw konsumenta w starciu z instytucjami finansowymi.