Odmowa kredytu w banku z powodu „niskiej zdolności” to stresujący moment, który budzi poczucie finansowej bezradności – szczególnie gdy musisz opłacić nagły rachunek lub kosztowną naprawę auta. Z mojego doświadczenia w analizie rynku wynika jednak, że bankowa ocena to tylko jeden z wielu algorytmów, który nie zawsze odzwierciedla Twoją realną sytuację życiową i uczciwość w spłacaniu zobowiązań. Przygotowałem ten artykuł, aby pokazać Ci, dlaczego pożyczki bez sprawdzania tradycyjnej zdolności stały się tak istotnym elementem polskiego rynku pozabankowego w 2026 roku. Zamiast surowych tabel z BIK, skupię się na elastyczności nowoczesnych instytucji i analizie Twoich bieżących wpływów. Przeprowadzę Cię przez mechanizmy bezpiecznego finansowania, odczaruję mity o bazach kredytowych i – co dla mnie jako autora jest najważniejsze – podpowiem Ci, jak korzystać z tych narzędzi odpowiedzialnie, by naprawić budżet, a nie wpaść w spiralę zadłużenia. Stawiam na pełną transparentność: dowiesz się u mnie nie tylko, gdzie szukać wsparcia, ale też kiedy kategorycznie powiedzieć „nie” kolejnej ofercie.

Kluczowe Wnioski

| Punkt | Szczegóły |

|---|---|

| Pożyczki bez sprawdzania zdolności | To rozwiązanie finansowe kierowane do osób z trudnościami w uzyskaniu kredytu, z uproszczoną procedurą weryfikacji. |

| Różne rodzaje pożyczek | W Polsce dostępne są różne typy pożyczek bez oceny BIK, w tym chwilówki online oraz pożyczki społecznościowe. |

| Ryzyka finansowe | Pożyczki te mogą wiązać się z wysokim oprocentowaniem i dodatkowymi opłatami, co stwarza ryzyko zadłużenia. |

| Analiza przed złożeniem wniosku | Zanim podejmiesz decyzję, dokładnie przeanalizuj wszystkie koszty i swoje możliwości spłaty. |

Czym są pożyczki bez sprawdzania zdolności

Pożyczki bez sprawdzania zdolności to specyficzny rodzaj finansowania dedykowany osobom z trudnościami w uzyskaniu tradycyjnego kredytu. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, są to pożyczki oferowane przez firmy pozabankowe z uproszczonymi kryteriami weryfikacji klienta.

Główną cechą tych pożyczek jest elastyczne podejście do oceny zdolności kredytowej. Firmy pozabankowe koncentrują się bardziej na bieżących dochodach klienta niż na jego historii kredytowej, co oznacza, że nawet osoby z niską lub zerową zdolnością kredytową mają szansę na otrzymanie finansowania. Proces jest znacznie uproszczony w porównaniu do standardowych procedur bankowych.

Typowe wymagania przy tego rodzaju pożyczkach obejmują minimum formalności: posiadanie dowodu osobistego, aktywnego konta bankowego oraz możliwość wykazania podstawowych źródeł dochodu. Warto jednak pamiętać, że ta dostępność wiąże się z wyższym oprocentowaniem i krótszymi terminami spłaty.

Pro-tip: Przed wzięciem pożyczki bez sprawdzania zdolności dokładnie przeanalizuj swoje możliwości spłaty, aby uniknąć pętli zadłużenia.

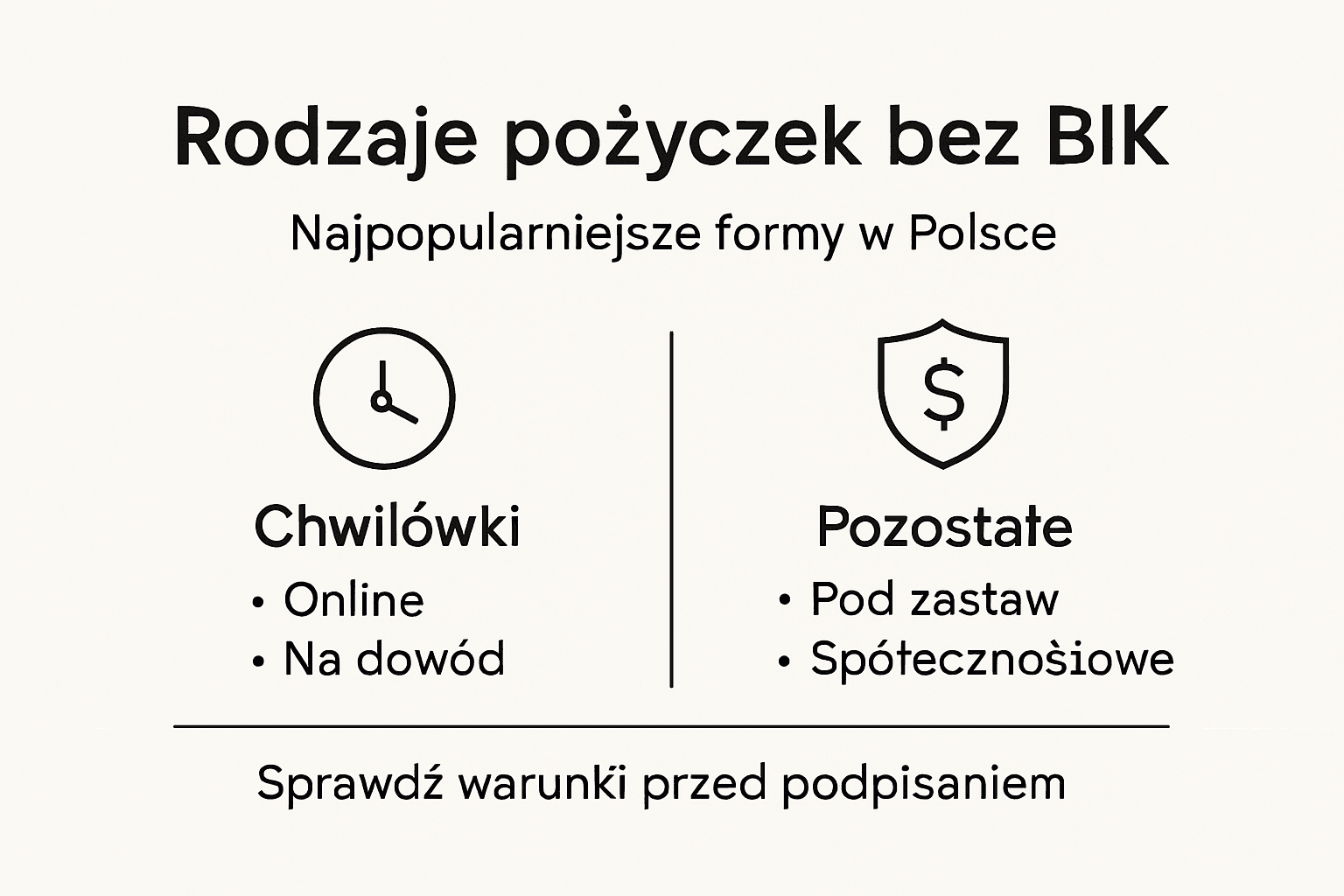

Rodzaje pożyczek bez oceny BIK w Polsce

W Polsce istnieje kilka rodzajów pożyczek dedykowanych osobom bez zdolności kredytowej. Pożyczki bez weryfikacji w BIK stanowią specyficzną kategorię rozwiązań finansowych, które różnią się między sobą charakterystyką i warunkami.

Główne rodzaje pożyczek bez oceny BIK obejmują:

- Chwilówki online: krótkoterminowe pożyczki z szybką wypłatą, najczęściej do 30 dni

- Pożyczki społecznościowe: finansowanie od osób prywatnych poprzez specjalne platformy

- Pożyczki pod zastaw: wymagające przekazania wartościowego przedmiotu jako zabezpieczenia

- Pożyczki z poręczycielem: gdzie inna osoba zobowiązuje się do spłaty w razie problemów

Każdy z tych rodzajów ma specyficzne wymagania i charakterystykę, dlatego warto dokładnie zapoznać się z warunkami konkretnej oferty. Pożyczki bez oceny BIK charakteryzują się uproszczoną procedurą, ale wiążą się również z wyższym ryzykiem i kosztami.

Poniżej przedstawiamy porównanie typowych rodzajów pożyczek bez sprawdzania BIK dostępnych na rynku:

| Rodzaj pożyczki | Czas wypłaty środków | Wymagany zabezpieczenie | Potencjalny koszt całkowity |

|---|---|---|---|

| Chwilówka online | Od kilku minut do 1 dnia | Brak, formalności elektroniczne | Wysoki, RRSO często ponad 100% |

| Pożyczka społecznościowa | Od 1 do kilku dni | Brak zabezpieczeń rzeczowych | Ustalany indywidualnie, zwykle niższy niż chwilówki |

| Pożyczka pod zastaw | Zazwyczaj tego samego dnia | Wartościowy przedmiot jako zastaw | Niższy niż chwilówki, zależny od zastawu |

| Pożyczka z poręczycielem | Kilka dni | Poręczenie osoby trzeciej | Może być niższy, ale wymaga poręczyciela |

Pro-tip: Przed wyborem pożyczki bez BIK sprawdź dokładnie wszystkie koszty i porównaj oferty różnych firm.

Proces uzyskania pożyczki krok po kroku

Uzyskanie pożyczki bez sprawdzania zdolności kredytowej jest procesem stosunkowo prostym. Proces pożyczkowy online składa się z kilku kluczowych etapów, które warto poznać przed złożeniem wniosku.

Krok po kroku proces wygląda następująco:

- Przygotowanie dokumentów

- Dowód osobisty

- Numer telefonu

- Aktywne konto bankowe

- Informacje o dochodach

- Wybór firmy pożyczkowej

- Porównanie ofert

- Sprawdzenie opinii

- Analiza kosztów

- Weryfikacja wiarygodności

- Wypełnienie wniosku online

- Wprowadzenie danych osobowych

- Podanie kwoty pożyczki

- Akceptacja regulaminu

- Zgoda na weryfikację

- Weryfikacja i decyzja

- Sprawdzenie dokumentów

- Ocena ryzyka

- Podjęcie decyzji

- Informacja zwrotna

- Podpisanie umowy i wypłata

- Akceptacja warunków

- Podpisanie elektroniczne

- Przelew środków

- Potwierdzenie transakcji

Każdy z tych etapów wymaga staranności i świadomości konsekwencji finansowych. Warto pamiętać, że mimo uproszczonej procedury, pożyczka nadal wiąże się z zobowiązaniem do jej spłaty.

Pro-tip: Przed złożeniem wniosku dokładnie przeanalizuj swoją zdolność do spłaty pożyczki, aby uniknąć nadmiernego zadłużenia.

Dlaczego bank odrzucił Twój wniosek? Zrozumieć „brak zdolności”

Z mojego doświadczenia wynika, że odmowa w banku rzadko jest kwestią „złej woli” doradcy. To wynik chłodnej kalkulacji algorytmów, które w 2026 roku są jeszcze bardziej rygorystyczne. Oto najczęstsze powody, przez które tradycyjne instytucje zamykają przed Tobą drzwi:

Nawet drobne spóźnienie w spłacie raty sprzed 3 lat może obniżyć Twoją punktację poniżej progu akceptowalnego dla banku, mimo że dziś zarabiasz dobrze.

Banki nadal faworyzują umowy o pracę na czas nieokreślony. Umowy zlecenie, o dzieło czy krótki staż na B2B są często powodem „automatycznego nie” ze strony systemu.

Jeśli Twoje obecne raty (w tym limity w kartach i debety) przekraczają określony procent dochodów, bank nie przyzna kolejnego kredytu, bojąc się o Twoją płynność.

Każdy wniosek o kredyt w ostatnich 30 dniach zostawia ślad. Jeśli „krążysz” od banku do banku, algorytm interpretuje to jako desperację finansową i blokuje proces.

Ważne: Pożyczki pozabankowe, które analizuję na tej stronie, stosują inne kryteria. Tutaj kluczowa jest Twoja bieżąca realna sytuacja, a nie tylko historia zapisana w bazach sprzed lat.

Korzyści i ograniczenia takich pożyczek

Pożyczki bez sprawdzania zdolności kredytowej stanowią specyficzne rozwiązanie finansowe z wieloma zaletami i ograniczeniami. Szybkie pożyczki pozabankowe oferują natychmiastowe wsparcie finansowe osobom mającym trudności w tradycyjnym systemie kredytowym.

Korzyści pożyczek bez zdolności kredytowej:

- Szybka dostępność gotówki

- Minimalne wymagania formalne

- Brak konieczności przedstawiania zaświadczeń o dochodach

- Możliwość otrzymania pożyczki mimo negatywnej historii kredytowej

- Całkowicie online bez wychodzenia z domu

Ograniczenia i ryzyka:

- Znacznie wyższe koszty obsługi

- Krótkie okresy spłaty

- Wysokie ryzyko zadłużenia

- Mniejsza ochrona prawna

- Potencjalne pułapki finansowe

Każdy potencjalny pożyczkobiorca powinien dokładnie przeanalizować swoje możliwości finansowe, rozumiejąc zarówno zalety, jak i potencjalne zagrożenia związane z tego typu pożyczkami. Świadomość konsekwencji jest kluczowa przed podjęciem ostatecznej decyzji.

Pro-tip: Przed wzięciem pożyczki bez zdolności kredytowej sporządź dokładny plan spłaty i sprawdź wszystkie ukryte koszty.

Ryzyka, koszty i bezpieczeństwo pożyczkobiorcy

Pożyczki bez sprawdzania zdolności kredytowej wiążą się z szeregiem ryzyk finansowych, które każdy potencjalny pożyczkobiorca powinien dokładnie rozważyć. Ukryte koszty pożyczki mogą znacząco podwyższyć całkowity koszt zobowiązania.

Główne ryzyka finansowe:

- Wysokie oprocentowanie

- Dodatkowe opłaty manipulacyjne

- Ryzyko naliczania kar za opóźnienia

- Możliwość popadnięcia w spiralę zadłużenia

- Utrata zdolności kredytowej

Koszty, które warto monitorować:

- Prowizja wstępna

- Odsetki umowne

- Opłaty za windykację

- Kary za wcześniejszą spłatę

- Opłaty za prolongatę terminu

Bezpieczeństwo pożyczkobiorcy zależy przede wszystkim od dokładnego zrozumienia warunków umowy oraz świadomego podejścia do własnych możliwości finansowych. Kluczowa jest analiza wszystkich dokumentów przed podpisaniem zobowiązania.

Zestawienie ryzyk i sposobów minimalizacji podczas korzystania z pożyczek bez zdolności kredytowej:

| Ryzyko | Przykład skutku | Sposób zmniejszenia ryzyka |

|---|---|---|

| Wysokie oprocentowanie | Wysokie raty miesięczne | Porównanie ofert przed wyborem |

| Kary za opóźnienia | Dodatkowe opłaty, wpisy do rejestrów | Terminowa spłata, przypomnienia o płatnościach |

| Ukryte koszty | Niespodziewane dodatkowe opłaty | Analiza umowy, szczególnie regulaminu |

| Ryzyko nadmiernego zadłużenia | Trudności w spłacie, spirala długów | Sprawdzenie zdolności spłaty przed zaciągnięciem |

Pro-tip: Przed podpisaniem umowy pożyczkowej dokładnie przeczytaj wszystkie zapisy, zwracając szczególną uwagę na wysokość odsetek i potencjalne kary.

📉 Ile kosztuje brak zdolności? Moja analiza kosztów i ryzyk w 2026 roku

Jako autor tego serwisu, regularnie sprawdzam, jak zmieniają się koszty pożyczania. W 2026 roku, mimo zaostrzenia przepisów, pożyczki bez sprawdzania tradycyjnej zdolności pozostają droższe niż kredyty bankowe. Wynika to z ryzyka, jakie bierze na siebie firma, pożyczając osobie, której bank odmówił. Przygotowałem dla Ciebie realne zestawienie kosztów, abyś dokładnie wiedział, za co płacisz.

| Rodzaj pożyczki | Okres spłaty | Średnie RRSO | Całkowity koszt |

|---|---|---|---|

| Chwilówka online (standard) | 30 dni | ~320% – 500% | ok. 345,00 zł |

| Pożyczka ratalna (bez zdolności) | 12 mies. | ~85% – 130% | ok. 1 540,00 zł |

| Kredyt bankowy (dla porównania) | 12 mies. | ~14% – 19% | ok. 280,00 zł |

🔍 Rozkładając koszty na czynniki pierwsze (Przykład 3000 zł)

Na podstawie moich analiz ofert rynkowych, oto jak wygląda struktura maksymalnych kosztów pożyczki na 12 miesięcy w 2026 roku:

- Kapitał pożyczki:3 000,00 zł

- Max. odsetki kapitałowe (18,5% rocznie):+ 312,00 zł

- Prowizja i koszty pozaodsetkowe (limit 45%):+ 1 228,00 zł

- SUMA DO SPŁATY:4 540,00 zł

⚠️ Ryzyka, które musisz wziąć pod uwagę

Pożyczanie bez sprawdzania zdolności wiąże się z konkretnymi zagrożeniami. Moim zadaniem jest Cię przed nimi ostrzec:

Łatwa dostępność środków kusi, by spłacać jedną pożyczkę kolejną. To najprostsza droga do całkowitej utraty płynności finansowej. Zawsze miej plan spłaty zanim podpiszesz umowę.

W 2026 roku odsetki za zwłokę są limitowane, ale firmy pożyczkowe mogą szybko przekazać sprawę do zewnętrznej windykacji, co generuje dodatkowy stres i koszty procesowe.

To, że firma nie sprawdza Twojej zdolności w bankowy sposób, nie oznacza, że nie sprawdza Cię w ogóle. Wiele firm korzysta z algorytmów analizujących historię Twojego konta (Open Banking).

💡 Moje Pro Tips: Jak mądrze pożyczyć bez tradycyjnej zdolności?

Przez lata analizowania rynku pozabankowego zauważyłem, że diabeł tkwi w szczegółach. Oto moje autorskie wskazówki, które pomogą Ci nie tylko dostać finansowanie, ale i zrobić to bezpiecznie.

Wiele nowoczesnych firm w 2026 roku zamiast BIK-u analizuje Twoją historię transakcji (logowanie do banku). Moja rada: Zadbaj, aby na 3 miesiące przed wnioskiem na Twoim koncie nie było widać wpłat do serwisów hazardowych czy wielu innych chwilówek. To drastycznie podnosi Twoją wiarygodność w oczach algorytmu.

Jeśli firma oferuje pożyczkę bez zdolności do 10 000 zł, a Ty potrzebujesz 3 000 zł – poproś dokładnie o tyle. Wnioskowanie o maksymalną kwotę przy braku idealnej historii bankowej często uruchamia dodatkowe procedury weryfikacyjne, które mogą skończyć się odmową.

Jako konsument masz prawo odstąpić od umowy bez podania przyczyny w ciągu 14 dni. Jeśli podpisałeś umowę w pośpiechu, a potem znalazłeś lepszą ofertę lub pieniądze przestały być potrzebne – skorzystaj z tego. Oddasz tylko pożyczony kapitał z groszowymi odsetkami, oszczędzając na prowizji.

Mimo zmian w prawie, niektóre firmy wciąż oferują promocje dla nowych klientów. To jedyny moment, kiedy pożyczka bez zdolności może kosztować Cię 0 zł. Warunek jest jeden: musisz spłacić ją co do dnia. Spóźnienie o 24h sprawi, że zostaną naliczone standardowe, wysokie opłaty.

Mój osobisty komentarz: Pożyczanie bez zdolności to narzędzie dla świadomych. Zawsze powtarzam: pożyczaj tyle, ile naprawdę potrzebujesz, a nie tyle, ile firma jest gotowa Ci dać.

Znajdź wsparcie finansowe bez sprawdzania zdolności kredytowej już dziś

Jeśli zmagasz się z negatywną historią kredytową lub skomplikowaną sytuacją finansową pożyczki bez sprawdzania zdolności to rozwiązanie, które może Ci pomóc wyjść z trudnej sytuacji. Dzięki nim unikniesz żmudnej weryfikacji i złożonych formalności a proces uzyskania środków odbywa się szybko i wygodnie online. Wystarczy minimalna dokumentacja i dostęp do konta bankowego aby otrzymać potrzebną gotówkę bez zbędnych komplikacji.

Nie czekaj aż problemy finansowe zaczną się nasilać. Skorzystaj z platformy TePozyczki.pl gdzie znajdziesz aktualne oferty sprawdzonych firm oferujących szybkie pożyczki internetowe dopasowane do Twoich potrzeb bez zbędnej weryfikacji BIK i zaświadczeń. Porównuj warunki, poznaj opinie i wybierz usługę, która pomoże Ci szybko i bezpiecznie odzyskać finansową równowagę.

Zrób pierwszy krok ku lepszej kontroli nad swoimi finansami korzystając z pożyczek bez sprawdzania zdolności i uniknij pułapek zadłużenia dzięki przejrzystym warunkom i sprawdzonej pomocy dostępnej na wyciągnięcie ręki.

Rekomendacja

- Brak zdolności kredytowej a pożyczka – TePozyczki.pl

- Pożyczka dla zadłużonych online bez sprawdzania baz- na jakich warunkach? – TePozyczki.pl

- Pożyczka, gdy rata przekracza połowę dochodu – TePozyczki.pl

- Dlaczego pożyczki bez zdolności kredytowej pomagają Polakom

📚 Źródła i podstawa prawna

Jako autor tego opracowania, opierałem się na aktualnych aktach prawnych oraz oficjalnych wytycznych organów nadzoru finansowego w Polsce (stan prawny na styczeń 2026 r.):

-

⚖️

Ustawa o kredycie konsumenckim (tzw. Ustawa Antylichwiarska)

Aktualny tekst jednolity określający limity kosztów pozaodsetkowych i zasady oceny zdolności kredytowej w 2026 roku. -

🛡️

Komisja Nadzoru Finansowego (KNF) – Ostrzeżenia i Rejestry

Oficjalna baza podmiotów uprawnionych do udzielania finansowania pozabankowego w Polsce. -

📢

Urząd Ochrony Konkurencji i Konsumentów (UOKiK)

Wytyczne dotyczące bezpieczeństwa umów pożyczkowych i ochrony przed nieuczciwymi praktykami rynkowymi. -

📑

Kodeks Cywilny – Art. 720 (Umowa pożyczki)

Podstawowe ramy prawne dotyczące pożyczek między osobami fizycznymi oraz podmiotami gospodarczymi.

Najczęściej Zadawane Pytania (FAQ)

Pożyczki bez sprawdzania zdolności kredytowej to finansowanie oferowane przez firmy pozabankowe, które koncentrują się na obecnych dochodach klienta, a nie na jego historii kredytowej.

Główne rodzaje to: chwilówki online, pożyczki społecznościowe, pożyczki pod zastaw oraz pożyczki z poręczycielem. Każda z tych opcji ma różne wymagania i warunki.

Proces obejmuje przygotowanie dokumentów, wybór firmy pożyczkowej, wypełnienie wniosku online, weryfikację oraz podpisanie umowy i wypłatę środków.

Korzyści to szybka dostępność gotówki i minimalne wymagania formalne. Ograniczenia to wyższe koszty oraz ryzyko zadłużenia i mniejsza ochrona prawna.

Jako autor śledzący zmiany prawne, muszę postawić sprawę jasno: po wejściu w życie kolejnych nowelizacji ustawy antylichwiarskiej, każda legalna firma pożyczkowa ma obowiązek zweryfikować Twoją historię kredytową. Różnica polega na tym, że firmy pozabankowe są znacznie bardziej wyrozumiałe niż banki. Nawet jeśli masz negatywne wpisy w BIK, Twoja bieżąca sytuacja finansowa (wpływy na konto) może pozwolić na otrzymanie środków. Pamiętaj jednak: całkowity brak weryfikacji w jakiejkolwiek bazie (BIK, KRD, ERIF) to w 2026 roku cecha ofert prywatnych, które odradzam ze względu na wysokie ryzyko.

Jeśli pracujesz na umowie zlecenie, o dzieło lub prowadzisz krótką działalność gospodarczą, bank często uznaje Twój dochód za „niepewny”. W moich analizach skupiam się na firmach pożyczkowych, które stosują tzw. Open Banking. Polega to na bezpiecznym logowaniu do Twojego konta bankowego, dzięki czemu algorytm widzi realne wpływy, a nie tylko suchy rodzaj umowy. To obecnie najszybsza droga do uzyskania finansowania dla osób bez „tradycyjnej” zdolności bankowej.

To jedno z najczęstszych pytań, jakie otrzymuję od czytelników. W sektorze bankowym świadczenia socjalne (jak 800+) zazwyczaj nie są traktowane jako samodzielny dochód. Jednak wiele firm pozabankowych, które opisuję na tej stronie, akceptuje je jako uzupełnienie budżetu domowego. Jeśli masz stałe wpływy z zasiłków lub świadczeń, Twoje szanse na pożyczkę bez tradycyjnej zdolności znacząco rosną, o ile posiadasz również inne, udokumentowane źródło utrzymania.

Mam tu dla Ciebie dobrą wiadomość. Od stycznia 2026 roku BIK wprowadził nowy model scoringowy. Zgodnie z moją wiedzą, nieudane zapytania kredytowe (te, które nie zakończyły się przyznaniem pożyczki) nie obniżają już automatycznie Twojej punktacji tak drastycznie jak dawniej. Co więcej, jeśli wniosek nie przejdzie, Twoje zapytanie jest usuwane z bazy po 14 dniach. Możesz więc bezpiecznie porównać kilka ofert bez obawy o „zniszczenie” swojej historii kredytowej.

Moim ulubionym sposobem, który zawsze polecam, jest weryfikacja przez aplikacje typu Kontomatik lub Instantor. Zamiast czekać na księgowość w firmie i skanować dokumenty, potwierdzasz swoje dochody online w 30 sekund. To eliminuje potrzebę posiadania papierowych zaświadczeń i sprawia, że pieniądze trafiają na konto często w kwadrans od złożenia wniosku.

Zawsze powtarzam: to narzędzie, które wymaga dyscypliny. Pożyczka bez rygorystycznej weryfikacji zdolności jest droższa, bo firma ryzykuje więcej. Jeśli pożyczasz 2000 zł, by „załatać dziurę” przed wypłatą – jest to pomocne. Jeśli jednak pożyczasz, by spłacić inny dług – wchodzisz na niebezpieczną ścieżkę. Moim zadaniem jest dostarczanie Ci ofert tylko od legalnych, licencjonowanych podmiotów, ale ostateczna decyzja o spłacie należy do Ciebie.