Analizując od lat budżety osób decydujących się na rynek wtórny, widzę jeden powtarzający się scenariusz: drastyczne niedoszacowanie kosztów robocizny i materiałów. Zakup używanego mieszkania to często zaledwie wierzchołek góry lodowej. Kiedy ekipa zaczyna zrywać stare podłogi lub odkrywa instalacje pamiętające ubiegłą dekadę, pierwotny kosztorys niemal zawsze pęka w szwach.

Przygotowałem ten poradnik, aby uchronić Cię przed najgorszym koszmarem każdego inwestora – wstrzymaniem prac w połowie drogi z powodu pustego konta. Przeprowadzę Cię przez rygorystyczne zasady planowania wydatków, pokażę, jak wyliczyć żelazną rezerwę na ukryte wady i podpowiem, skąd mądrze pozyskać zewnętrzne finansowanie, gdy Twoje oszczędności stopnieją szybciej, niż zakładałeś. Zero teoretyzowania – same twarde liczby i rynkowe realia na 2026 rok.

⚡ Szybka interwencja budżetowa (2026)

Odkryłeś ukryte wady pod zerwaną podłogą, a wkład własny i notariusz pochłonęli wszystkie Twoje oszczędności? Nie wstrzymuj prac i nie płać ekipie za przestoje. Zdobądź błyskawiczny kapitał na materiały budowlane w oparciu o bezpieczne instrumenty rynkowe.

Podsumowanie analityczne 2026: Najważniejsze wnioski

Rynek wtórny w 2026 roku absolutnie nie wybacza błędów w szacowaniu kosztów. Wyższe stawki roboczogodzin wykwalifikowanych ekip oraz dynamiczne ceny chemii budowlanej sprawiają, że margines na pomyłkę drastycznie się skurczył. Poniżej przedstawiam twarde zestawienie wektorów ryzyka, które stanowi fundament bezpiecznej modernizacji każdego używanego lokalu.

| Wektor analityczny | Rynkowa rzeczywistość (2026) | Rekomendacja inwestycyjna |

|---|---|---|

| Ukryte wady techniczne | Stare budownictwo niemal zawsze kryje ubytki konstrukcyjne pod tynkami oraz przestarzałe piony wodno-kanalizacyjne wymagające natychmiastowej wymiany. | Zabezpiecz bezwzględnie 15-20% rezerwy na nieprzewidziane naprawy instalacji. |

| Zewnętrzny kredyt | Braki w gotówce na początkowym etapie blokują kluczowe prace brudne (kucie, wylewki), co zatrzymuje cały front robót. | Kalkuluj swoją realną zdolność do spłaty jeszcze przed podpisaniem aktu notarialnego. |

| Płynność wykonawcza | Ekipy remontowe żądają terminowych zaliczek na zakup materiałów. Opóźnienia w płatnościach to gwarancja porzucenia placu budowy. | Utrzymuj płynny kapitał na subkoncie, uwalniając środki transzami po odbiorze każdego etapu. |

| Awaryjna pożyczka | Nagłe wydatki (np. spalona rozdzielnia elektryczna) potrafią wstrzymać prace wykończeniowe na długie tygodnie. | Traktuj krótkoterminowe finansowanie online wyłącznie jako ratunkowy bufor, a nie bazę budżetu. |

Pamiętaj: Każda wydana złotówka na modernizację infrastruktury (prąd, woda, ogrzewanie) zwraca się w wartości rynkowej nieruchomości. Oszczędzanie na tym etapie to generowanie potężnych kosztów naprawczych w przyszłości.

Kapitał remontowy na rynku wtórnym: Ile faktycznie kosztuje modernizacja?

Kiedy kupujesz używane M, kwota wpisana w akt notarialny to dopiero początek góry lodowej. Kapitał remontowy to w 2026 roku finansowy tlen dla Twojej inwestycji. Obejmuje on nie tylko estetykę (farby, panele, meble), ale przede wszystkim brutalne koszty doprowadzenia wyeksploatowanej infrastruktury do współczesnych norm bezpieczeństwa.

Zanim zaczniesz układać kosztorys prac wykończeniowych, warto dokładnie zrozumieć, z jakimi wyzwaniami wiąże się starsze budownictwo i sprawdzić szczegółowe różnice między rynkiem pierwotnym a wtórnym. Ta wiedza szybko uświadamia inwestorom, że „lekkie odświeżenie ścian” to najczęściej mit, a prawdziwe – i najcięższe – wydatki zawsze kryją się pod tynkiem.

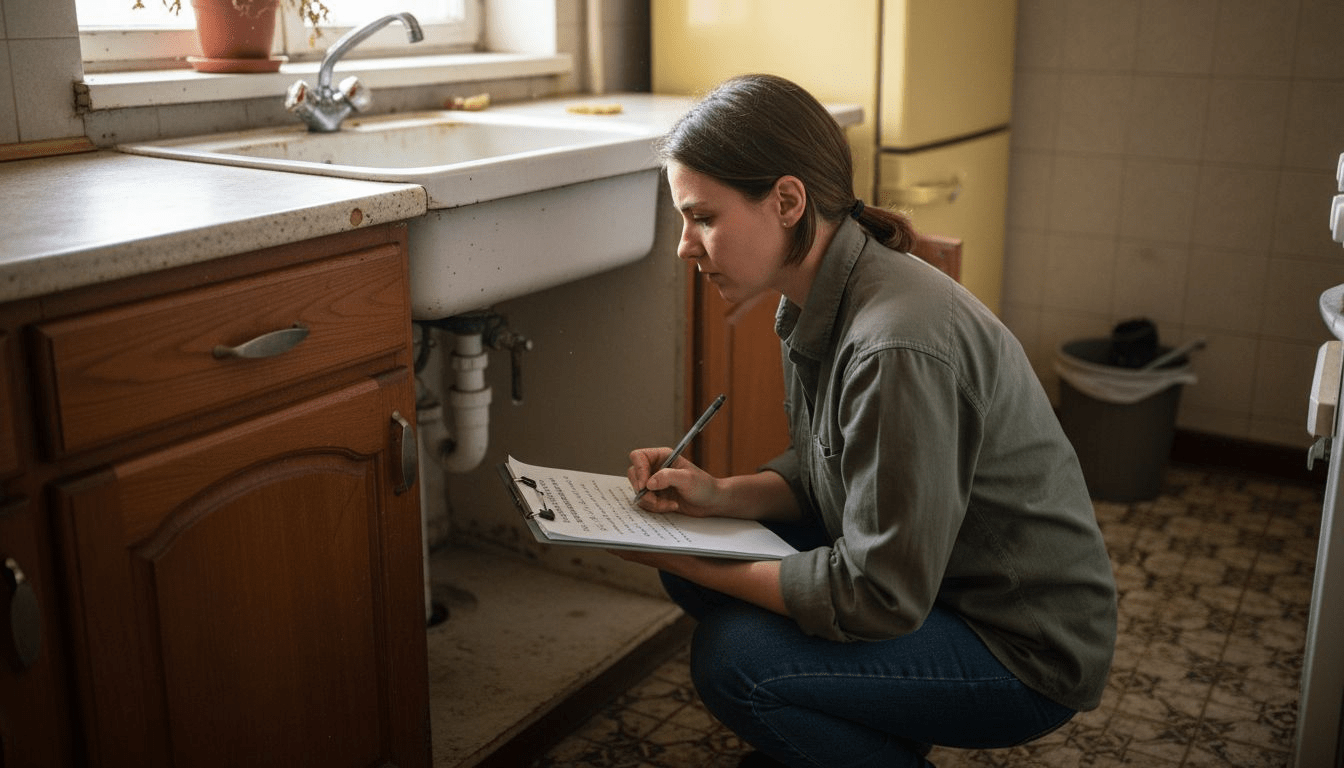

Ukryte wady i usterki: Dlaczego rezerwa finansowa jest krytyczna?

Kupując mieszkanie z drugiej ręki, dziedziczysz pełną historię poprzednich właścicieli – w tym ich zaniedbania, „prowizorki” i oszczędności materiałowe sprzed kilkunastu lat. Standardowy kredyt hipoteczny pokrywa zazwyczaj tylko samą transakcję zakupu, często zostawiając nowego właściciela z pustym portfelem przed najważniejszym etapem: naprawą substancji budowlanej.

Najcięższe pozycje kosztowe (Niewidoczne gołym okiem):

- Aluminiowa instalacja elektryczna: Standard w wielkiej płycie. Wymaga absolutnego prucia ścian i wymiany na miedź, by uciągnąć współczesne sprzęty (indukcja, zmywarka, klimatyzacja).

- Piony wodno-kanalizacyjne: Zarośnięte żeliwne rury to tykająca bomba. Ich wymiana pociąga za sobą kucie całej łazienki do gołego betonu.

- Brak pionów ścian i poziomów podłóg: Zanim położysz wymarzone panele winylowe, musisz wylać tony masy samopoziomującej, co drastycznie drenuje zebrane środki.

- Ubytki konstrukcyjne i mostki termiczne: Często odkrywane dopiero po zerwaniu starych tapet, wymagające drogich zapraw naprawczych i izolacji.

Strategia planowania: Jak zbudować żelazny kosztorys przed zakupem?

Większość kupujących popełnia dramatyczny błąd, szacując koszty „na oko” w trakcie pierwszego oglądania nieruchomości z agentem. W realiach drożejących usług budowlanych takie podejście to finansowe samobójstwo. Nagła, ratunkowa pożyczka brana w panice w środku rozgrzebanych prac (gdy ekipa grozi zejściem z budowy) to najdroższe możliwe rozwiązanie.

1. Audyt fachowca

Nigdy nie wyceniaj remontu samodzielnie. Weź na oględziny inżyniera z kamerą termowizyjną i elektryka. Wydane 500 zł na audyt ratuje przed utratą 50 000 zł w trakcie prac.

2. Ślepy kosztorys

Poproś docelową ekipę o dokładną wycenę robocizny z podziałem na metry kwadratowe i punkty hydrauliczne, jeszcze zanim zaniesiesz dokumenty do notariusza.

3. Tworzenie bufora

Dodaj sztywne 20% do każdej otrzymanej wyceny. To nienaruszalne wsparcie zabezpieczające, które uruchomisz tylko wtedy, gdy ceny materiałów nagle skoczą.

Złota zasada inwestora: Całkowity budżet to zawsze cena zakupu + koszty notarialne/podatkowe + wycena ekipy + 20% rezerwy. Dopiero po zsumowaniu tych czterech elementów wiesz, czy stać Cię na daną nieruchomość i jakiego dokładnie zewnętrznego finansowania potrzebujesz.

Tworzenie kosztorysu remontowego krok po kroku: Poradnik inwestora

Brak precyzyjnych wyliczeń to najszybsza droga do katastrofy inwestycyjnej. Oszacowanie wydatków „na oko” sprawdza się przy malowaniu jednego pokoju, ale na pewno nie przy generalnej modernizacji lokalu z rynku wtórnego. Zanim podpiszesz umowę z jakąkolwiek ekipą, musisz z bezwzględną dokładnością wycenić zakres prac. Zamiast zgadywać, warto wykorzystać sprawdzone w branży metody i oprzeć się na rzetelnym poradniku tworzenia kosztorysu remontowego, co uchroni Cię przed zamrożeniem prac z powodu braku gotówki w połowie robót.

Niestety, inwestorzy bardzo często w panice poszukują ratunku dopiero wtedy, gdy brakuje im kilkunastu tysięcy na dokończenie łazienki. Aby nie wpaść w tę pułapkę, zawsze wcześniej analizuj dostępne opcje wsparcia – sprawdź nasze merytoryczne zestawienie pokazujące, jak działają pożyczki na remont mieszkania i zaplanuj ten proces zanim pierwsza płytka spadnie ze ściany.

Etap 1: Rygorystyczny audyt techniczny i diagnoza instalacji

To fundament całego kosztorysu. Nie zadowalaj się powierzchownym zerknięciem na stan paneli. Przeprowadź dokładny przegląd każdego metra kwadratowego. Kluczowe elementy do weryfikacji to: pojemność i stan tablicy bezpiecznikowej, ciśnienie wody w najdalszym punkcie poboru, stopień zagrzybienia wentylacji oraz izolacja cieplna przy oknach. Twoje notatki z tego etapu będą twardą podstawą do negocjacji.

Etap 2: Weryfikacja ofert ekip budowlanych i wycena materiałów

Nigdy nie bazuj na jednej opinii. Skontaktuj się z co najmniej trzema niezależnymi wykonawcami i zażądaj od nich szczegółowego rozbicia kosztów na piśmie. Oferta „za całość” jest w 2026 roku nieakceptowalna. Wycena musi wyraźnie oddzielać: ceny materiałów budowlanych, stawkę za roboczogodzinę, koszty logistyczne (wniesienie gabarytów na piętro) oraz obowiązkową utylizację poremontowego gruzu.

Etap 3: Kalkulacja 20-procentowego bufora bezpieczeństwa

Gdy masz już sumę wszystkich ofert, nadchodzi moment na matematyczną chłodną głowę. Do ostatecznego wyniku bezwzględnie dolicz 20% rezerwy. Jeśli wyliczenia wskazują na 60 000 złotych, Twój realny kapitał, którym musisz dysponować, wynosi 72 000 złotych. Ta nienaruszalna poduszka bezpieczeństwa ratuje przed nagłymi wzrostami cen chemii budowlanej w trakcie trwania prac.

Etap 4: Harmonogram prac a dostępność zewnętrznego kapitału

Czas to pieniądz. Zbuduj liniowy harmonogram, aby wiedzieć, w którym tygodniu na plac wchodzi hydraulik, a w którym glazurnik. Równolegle zaplanuj strumień finansowania. Jeśli opierasz się na wsparciu z zewnątrz i wnioskujesz o bankowy kredyt celowy, pamiętaj, że uruchomienie kolejnych transz wymaga często inspekcji rzeczoznawcy po każdym zamkniętym etapie robót. Niedopasowanie terminów wpłat do oczekiwań ekipy to gwarancja pustego placu budowy.

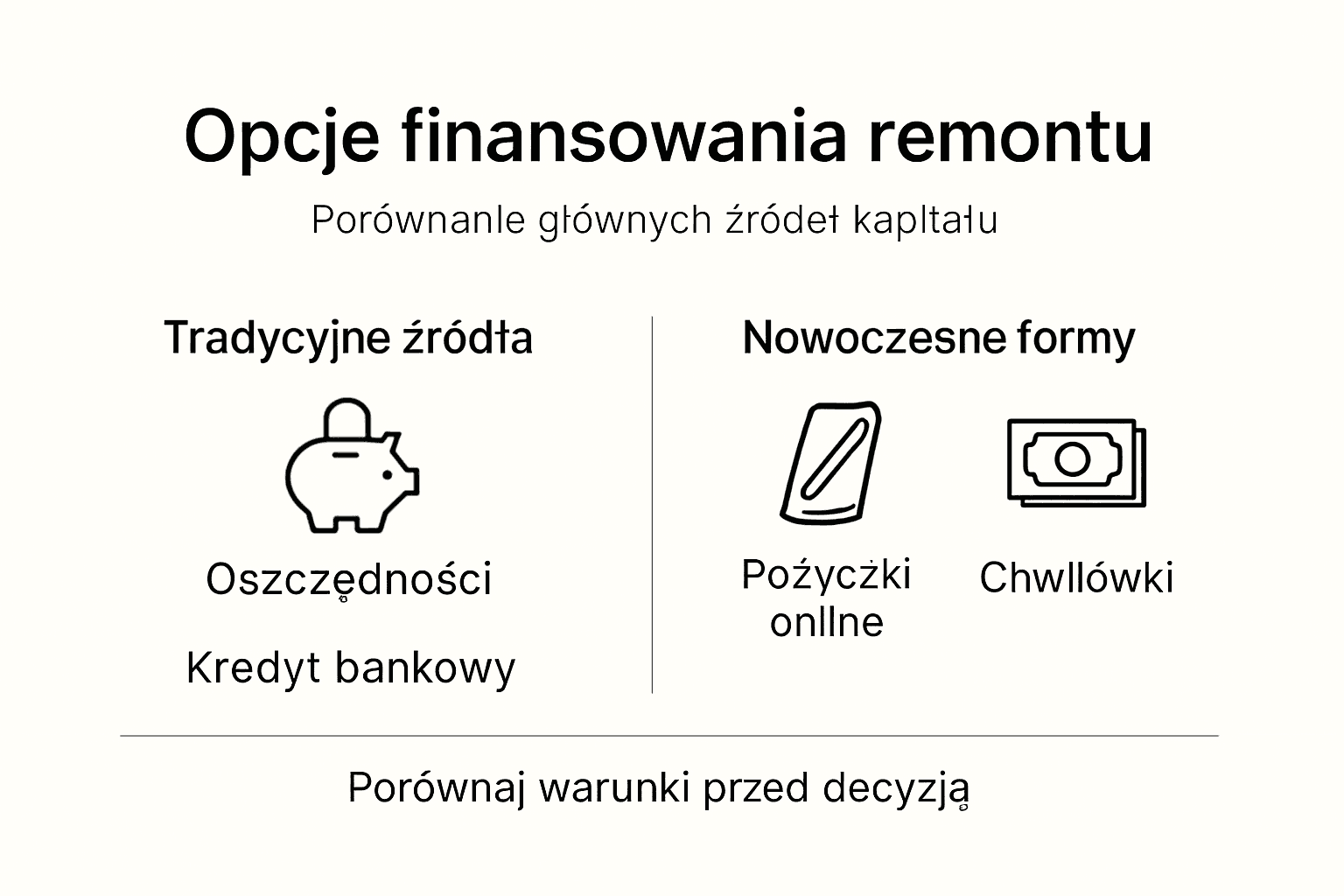

Zewnętrzne finansowanie remontu: Skąd wziąć brakujące środki?

Nawet najdokładniejszy, dopięty na ostatni guzik kosztorys potrafi się rozsypać w zderzeniu z rynkową rzeczywistością. Brak gotówki w momencie, gdy wykonawca czeka na materiały budowlane, oznacza przestoje, a te generują kolejne straty. Dla osób kupujących z rynku wtórnego, które wyzerowały swoje oszczędności na wkład własny i taksę notarialną, ratunkiem są nowoczesne, cyfrowe instrumenty finansowe.

Krótkoterminowe wsparcie gotówkowe: Kiedy warto po nie sięgnąć?

Szybkie, 30-dniowe zastrzyki gotówki to narzędzie wyłącznie do interwencji kryzysowych. Idealnie sprawdzają się w sytuacjach punktowych – gdy nagle trzeba dopłacić 5 000 zł za nieplanowaną wymianę pieca gazowego, a Twoja wypłata wpłynie dopiero za dwa tygodnie. Ich największą zaletą jest brak skomplikowanych zabezpieczeń hipotecznych oraz błyskawiczna decyzyjność algorytmów analitycznych (często poniżej kwadransa). To jednak kapitał, który wymaga żelaznej dyscypliny zwrotu w wyznaczonym, krótkim terminie.

Internetowy kredyt na gruntowną modernizację lokalu

Jeżeli modernizacja zakłada wyburzanie ścian, nowe wylewki i kompleksową wymianę okien, będziesz potrzebować znacznie większego finansowania. Instrumenty ratalne online pozwalają na rozbicie kwot rzędu 50 000 – 100 000 zł na wygodne, comiesięczne transze dopasowane do Twoich możliwości zarobkowych. Wymaga to pełnej cyfrowej weryfikacji tożsamości, ale cały proces uzyskania pożyczki online zamkniesz obecnie bez wychodzenia z rozgrzebanego mieszkania, posługując się wyłącznie technologią otwartej bankowości (Open Banking).

Zestawienie wizualne: Instrumenty rynkowe

Zestawienie analityczne: Porównanie instrumentów rynkowych

Jako inwestor nie możesz opierać się na reklamach. Musisz spojrzeć na twarde parametry kosztowe i czasowe. Poniższa tabela to esencja analityki na 2026 rok, która pozwoli Ci dopasować odpowiednie źródło gotówki do etapu Twoich prac budowlanych.

| Model finansowania | Maksymalny pułap | Szybkość udostępnienia | Wymogi operacyjne |

|---|---|---|---|

| Oszczędności własne | Zależne od portfela | Natychmiast | Całkowity brak |

| Wsparcie ratalne z banku | Do ok. 150 000 zł | 7-14 dni roboczych | Pełna dokumentacja zarobków |

| Zobowiązanie ratalne online | Z reguły do 60 000 zł | Od 15 minut do 24h | Logowanie do systemu bankowego (AIS) |

| Mikrowsparcie (30 dni) | Limit początkowy do 3 000 zł | Kilka minut (bramki Express) | Cyfrowy profil konsumenta, weryfikacja dowodu |

Dobór optymalnego zobowiązania do Twoich możliwości spłaty

Zanim klikniesz „Akceptuję”, wykonaj prosty test DTI (Debt-to-Income). Oblicz wszystkie swoje obecne raty, dodaj do nich szacowaną ratę nowego wsparcia na modernizację i podziel tę sumę przez dochód netto całego gospodarstwa. Jeśli wynik przekracza 40-50%, wkroczyłeś w strefę krytycznego ryzyka. Nawet najpiękniejsza kuchnia nie jest warta comiesięcznego stresu przed utratą płynności. Starannie dobieraj harmonogram tak, by zostawić sobie życiowy margines na opłaty czynszowe.

Wskazówka analityka: Przed zatwierdzeniem umowy na odległość, pobierz i przeczytaj załączony Formularz Informacyjny. Zwróć szczególną uwagę na całkowitą kwotę do zapłaty (CKZ) oraz koszty ewentualnego przedłużenia terminu spłaty, aby uniknąć przykrych niespodzianek na koniec prac budowlanych.

Zarządzanie budżetem remontowym w 2026: Strategie obronne

Planowanie wydatków to nie tylko dodawanie liczb w arkuszu. Na rynku wtórnym to brutalna gra, w której błędy kosztują tysiące złotych. Nawet najlepiej zaplanowane prace w starym budownictwie potrafią zaskoczyć. Zanim uruchomisz jakiekolwiek zewnętrzne finansowanie, zabezpiecz rezerwę na nieprzewidziane usterki i koniecznie sprawdź najczęstsze błędy podczas remontu, aby nie tracić pozyskanego kapitału na absurdalne poprawki instalacyjne.

Czarna dziura budżetowa: Najdroższe niespodzianki na rynku wtórnym

Zanim wbijesz pierwszy kołek, przygotuj się na tajemnice starego budownictwa. Pod warstwą tapet i paneli często kryją się problemy, które błyskawicznie drenują domową kasę. Oprócz standardowych usterek, przygotuj się mentalnie na ukryte wady konstrukcyjne oraz mikrouszkodzenia tynków, które wymagają kosztownego siatkowania i kładzenia gładzi od nowa.

- Biologiczne korozje: Głęboko zakorzeniona pleśń i wilgoć pod posadzkami, wymagająca specjalistycznej chemii i osuszaczy.

- Krzywizny i odchyły: Brak zachowania kątów prostych w łazienkach, co zmusza glazurnika do podwójnej pracy i zużycia potrójnej ilości kleju.

- Koszty logistyczne: Opłaty za kontenery na gruz oraz wywóz starych, wielkogabarytowych mebli z piątego piętra bez windy.

Żelazna poduszka finansowa: Jak ustalić awaryjny próg ratunkowy?

Nie graj bez liny asekuracyjnej. Inżynierowie budownictwa są zgodni: nienaruszalna rezerwa musi wynosić od 15% do 20% całego kosztorysu. Jeśli dysponujesz kwotą 50 000 zł, absolutne minimum 10 000 zł musi spoczywać na osobnym, nieoprocentowanym rachunku jako fundusz ratunkowy. Ta poduszka to nie objaw pesymizmu, lecz brutalny realizm – uchroni Cię ona przed przerwaniem prac w krytycznym momencie.

Kolejność prac: Co remontować najpierw, gdy kurczą się fundusze?

Gdy zgromadzony kapitał topnieje szybciej niż zakładałeś, musisz brutalnie ciąć koszty estetyczne na rzecz bezpieczeństwa. Nowa sofa może poczekać; stara instalacja elektryczna – nie. Zawsze priorytetyzuj tzw. prace brudne. Zacznij od kucia, wymiany hydrauliki, elektryki oraz poziomowania wylewek. Designerskie lampy czy luksusowe blaty kuchenne można dokupić za kilka miesięcy z bieżącej pensji, bez angażowania zewnętrznego wsparcia.

Bieżąca kontrola wydatków: Aplikacje i tabele dla inwestora

Nie czekaj do zakończenia działań ekipy, by zorientować się, że jesteś pod kreską. Wpisuj absolutnie każdą, nawet najdrobniejszą fakturę do arkusza kalkulacyjnego tego samego dnia. Jeśli opierasz część prac na środkach z zewnętrznych instytucji cyfrowych, musisz mieć pełną kontrolę nad marżami. Rzetelnie przeanalizowane ukryte koszty pożyczki to wiedza absolutnie obowiązkowa – każda dodatkowa prowizja za przedłużenie terminu spłaty to przecież pieniądz, za który mógłbyś kupić kilkanaście metrów kwadratowych wysokiej klasy gresu.

Okiem analityka finansowego: Zanim zdecydujesz się na jakiekolwiek zobowiązanie, upewnij się, że nie przepłacasz za „ratowanie budżetu”. Zbieranie wszystkich rachunków w jednym folderze to dowód Twojej wiarygodności w oczach banku, gdybyś za kilka lat chciał zrefinansować ten wydatek hipoteką.

Krytyczne błędy inwestycyjne: Czego unikać podczas prac wykończeniowych?

Prowadzenie generalnego remontu przypomina operację na żywym organizmie. Nawet przy doskonale zabezpieczonym portfelu, inwestorzy na rynku wtórnym masowo popełniają błędy zarządcze, które wprost prowadzą do finansowej katastrofy. Poznaj największe pułapki organizacyjne, przez które wyparowuje najdrożej pozyskany kapitał.

Błędna kalkulacja czasu i rosnących cen materiałów budowlanych

Główny grzech inwestorów to hurraoptymizm. Zakładają, że z robotami uwiną się w 6 tygodni, podczas gdy w 2026 roku sam czas oczekiwania na meble na wymiar czy drzwi wewnętrzne to nierzadko 8-10 tygodni. Co gorsza, materiały budowlane potrafią zdrożeć w trakcie trwania prac. Jeśli rozpiszesz kosztorys „na styk”, a harmonogram się obsunie, zderzysz się ze ścianą braku płynności.

Fałszywa oszczędność: Ryzyko zatrudniania niesprawdzonych ekip

Wybór najtańszego wykonawcy z ogłoszenia to niemal zawsze najdroższa decyzja w życiu. Amatorska ekipa potrafi nie tylko zepsuć powierzone zadanie, ale i zniszczyć luksusowe materiały (np. źle docięty gres wielkoformatowy). Poprawki po takich fachowcach bywają droższe niż wynajęcie od razu certyfikowanych specjalistów. Każda zmarnowana paleta płytek to brutalny cios w Twoje zgromadzone środki, którego żadna awaryjna rezerwa nie wytrzyma w nieskończoność.

Złoty standard weryfikacji wykonawcy:

- Polisa OC: Zażądaj od wykonawcy ważnej polisy ubezpieczeniowej (chroni Cię, gdy np. zaleją sąsiada z dołu).

- Umowa na piśmie: Żadnych ustnych ustaleń. Kary umowne za opóźnienia to jedyny skuteczny bat na niesłowne brygady.

- Odbiory etapowe: Płać wyłącznie za skończone i odebrane etapy (np. hydraulika, potem wylewki, potem gładzie).

Brak dyscypliny zakupowej i rozjeżdżające się harmonogramy

Spacer po nowoczesnym salonie wnętrz potrafi zniszczyć każdy plan finansowy. Zmiana koncepcji w trakcie prac – np. przejście z baterii natynkowej na podtynkową w momencie, gdy ściany są już otynkowane – to finansowe harakiri. Impulsywne dokładanie „fajnych rozwiązań” sprawia, że Twój misternie budowany budżet przestaje istnieć, a na najważniejsze etapy wykończeniowe zaczyna brakować podstawowej gotówki.

Zarządzanie projektem: Skutki braku nadzoru nad fachowcami

Zostawienie kluczy majstrowi i wyjazd na dwutygodniowy urlop to najkrótsza droga do frustracji. Większość krytycznych pomyłek (gniazdka w złych miejscach, odpływy nie trzymające spadków, nie zniwelowane wady i ubytki ścian) wynika z braku regularnej komunikacji. Jeśli uruchomiłeś na ten cel zewnętrzny, ratalny kredyt internetowy, nie możesz pozwolić sobie na bierne obserwowanie, jak wykonawcy przepalają te pieniądze. Musisz wejść w rolę stanowczego menedżera własnego placu budowy.

Reguła twardego nadzoru: Spotykaj się z szefem ekipy minimum dwa razy w tygodniu. Rozwiązuj wątpliwości na bieżąco, wykonuj dokumentację fotograficzną przed zakryciem instalacji i wymagaj pisemnego potwierdzenia ewentualnych zmian w specyfikacji materiałowej.

Finalizacja: Bezpieczne domknięcie budżetu i start prac

Generalny remont używanego mieszkania to nie sprint, lecz wymagający maraton. Jeśli rzetelnie wyceniłeś materiały, zebrałeś minimum trzy oferty od fachowców i bezwzględnie doliczyłeś 20-procentowy bufor na ukryte wady instalacyjne, masz w ręku potężne narzędzie – żelazny kosztorys. To jedyny moment, w którym możesz ze spokojem ocenić, czy Twoje własne oszczędności wystarczą na pokrycie całej operacji.

Gdy brakuje Ci kapitału na kluczowe, początkowe etapy (wyburzenia, wymiana hydrauliki, nowe wylewki), nie musisz zatrzymywać inwestycji i tracić zaliczkowanej ekipy. Zanim jednak zaciągniesz wieloletni, obciążający hipotecznie kredyt, rozważ elastyczne alternatywy. Dzięki szybkim pożyczkom internetowym zyskujesz cyfrowy dostęp do brakujących środków na jasnych zasadach, co pozwala błyskawicznie zamknąć front robót „brudnych” i bezpiecznie przejść do estetycznego wykończenia wnętrz.

Gotowy na bezstresową modernizację?

Skorzystaj z bezpiecznych rozwiązań finansowych, które przeszły rygorystyczny audyt rynkowy na 2026 rok. Omiń biurokrację, zweryfikuj swój profil technologią AIS i sfinansuj zakup materiałów jeszcze dziś.

Porównaj zweryfikowane instrumenty na TePozyczki.pl »

Decyduj w oparciu o twarde dane. Pełna przejrzystość kosztów (CKZ).

Bibliografia i polecane analizy eksperckie

- Pożyczki, chwilówki na remont mieszkania – TePozyczki.pl

- Co zrobić gdy nie mam gotówki na wkład własny – porady – TePozyczki.pl

- Credit – TePozyczki.pl

- Kredyt na zakup działki lub budowę domu – TePozyczki.pl

FAQ: Eksperckie odpowiedzi o finansowanie remontu

Zaproś na inspekcję niezależnego inżyniera z kamerą termowizyjną. Podstawą jest ślepy kosztorys od wykonawcy, do którego bezwzględnie musisz doliczyć 20% rezerwy na ukryte wady instalacyjne i nagłe wzrosty cen rynkowych.

Najbardziej kapitałochłonne są zawsze tzw. „prace brudne”. Należą do nich: całkowita wymiana aluminiowej instalacji elektrycznej na miedź, kucie żeliwnych pionów wodno-kanalizacyjnych oraz poziomowanie krzywych posadzek tonami masy samopoziomującej.

Jeśli własne oszczędności stopniały, najszybszym instrumentem jest internetowy kredyt celowy oparty na systemach AIS (Open Banking). Decyzja analityczna zapada tu w kilkanaście minut, co pozwala na natychmiastowe opłacenie faktur w hurtowniach i uniknięcie przestojów.

Kluczem jest żelazna dyscyplina. Podziel zgromadzone wsparcie finansowe na ścisłe transze i płać ekipie wyłącznie za fizycznie odebrane etapy. Unikaj impulsywnych zmian koncepcji (np. przesuwania punktów świetlnych po położeniu gładzi), które brutalnie niszczą Twój pierwotny kosztorys.

Bibliografia i materiały źródłowe (2026)

Powyższa analiza kosztorysów, wytyczne dotyczące weryfikacji ukrytych wad oraz standardy bezpiecznego pozyskiwania kapitału zostały opracowane na podstawie obowiązujących aktów prawnych oraz wytycznych instytucji nadzorujących rynek konsumencki.

-

Zasoby Rządowe

Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715 z późn. zm.)Podstawa prawna regulująca obowiązki informacyjne instytucji udzielających wsparcia finansowego oraz prawa konsumenta (w tym limitowanie kosztów pozaodsetkowych).

-

Zasoby Rządowe

Urząd Ochrony Konkurencji i Konsumentów (UOKiK) – Finanse KonsumenckieOficjalne wytyczne i ostrzeżenia rynkowe dotyczące zawierania umów na odległość oraz bezpiecznego zarządzania budżetem domowym.

-

Standardy Budowlane

Instytut Techniki Budowlanej (ITB) – Badania i wytyczne techniczneNormy i certyfikacje dotyczące materiałów wykończeniowych oraz procedury oceny przydatności do stosowania w budownictwie wielorodzinnym.

-

Analiza Rynku

Baza Wiedzy Mieszkaniowej – Raporty i AnalizyZestawienia kosztorysowe i dane statystyczne dotyczące różnic w nakładach modernizacyjnych między rynkiem nowym a używanym.