Z mojego biurka analityka: Przeanalizowałem model operacyjny platformy Poozyczka.pl. W 2026 roku każda internetowa pożyczka musi oferować maksymalną przejrzystość na etapie weryfikacji. W przeciwieństwie do banków, gdzie tradycyjny kredyt oznacza żmudne sprawdzanie zaświadczeń, ta cyfrowa chwilówka opiera się na błyskawicznych algorytmach Open Banking. Udostępnione finansowanie dopasowuje się do Twojej zdolności w czasie rzeczywistym. Przyznany kapitał transferowany jest automatycznie, a decyzja zapada bez udziału człowieka. Oznacza to, że awaryjna gotówka pojawia się na koncie w ułamku godziny, jednak zaciągnięte zobowiązanie wymaga pełnej świadomości harmonogramu. Zabezpieczone na profilu środki mogą uratować budżet, pod warunkiem, że dokładnie zapoznasz się z tabelą opłat i prowizji.

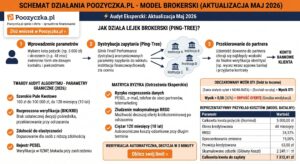

Sekcja 2: Twardy audyt algorytmu – Jak weryfikuje broker Poozyczka.pl?

Z mojego biurka analityka: Przeanalizowałem architekturę systemu Poozyczka.pl pod kątem weryfikacji. Musisz zrozumieć kluczową różnicę: ta internetowa pożyczka nie jest udzielana bezpośrednio przez właściciela serwisu (Finelf Performance sp. z o.o.). W przeciwieństwie do sytuacji, w której idziesz po tradycyjny kredyt do konkretnego banku, tutaj mamy do czynienia z agregatorem ofert. To nie jest zwykła, pojedyncza chwilówka, ale zaawansowany lejek technologiczny (tzw. ping-tree), który po wpisaniu danych z dowodu rozsyła Twoje zapytanie do wielu współpracujących partnerów naraz. Ostatecznie udostępnione finansowanie pochodzi od tej instytucji, która jako pierwsza zaakceptuje Twój profil ryzyka. Wnioskowany kapitał (od 100 zł do imponujących 100 000 zł) jest przyznawany na podstawie scoringu docelowego operatora, a nie samego pośrednika. Twoja docelowa gotówka ląduje na koncie dopiero po akceptacji zewnętrznej umowy. Zanim jednak to wieloletnie zobowiązanie zostanie uruchomione, a środki trafią do Twojej dyspozycji, algorytm musi przefiltrować podstawowe parametry.

Parametry graniczne i matryca brokera (Audyt 2026):

Jak działa lejek brokerski? (Krok po kroku)

Wprowadzenie parametrów: Wybierasz kwotę (np. 5 000 zł) i czas spłaty (np. 48 miesięcy) na kalkulatorze Poozyczka.pl oraz uzupełniasz pojedynczy formularz z danymi kontaktowymi i dochodowymi.

Dystrybucja zapytania (Ping-Tree): Silnik Finelf Performance w ułamku sekundy wysyła zanonimizowane parametry Twojego wniosku do kilkunastu instytucji finansowych, które oceniają, czy chcą nawiązać współpracę.

Przekierowanie do partnera: Otrzymujesz propozycję od firmy, która zaoferowała najlepsze warunki akceptacji. Zostajesz przeniesiony na jej stronę w celu finalnej weryfikacji tożsamości (np. przez aplikację bankową) i akceptacji umowy.

Odczarowany wzór DTI (Debt to Income) – Prosto i czytelnie

Z mojego biurka analityka: Zamiast akademickich wzorów, które wyglądają jak błąd systemu, przedstawiam czystą, prostą kalkulację, którą wykonasz na kalkulatorze w telefonie. Zanim podpiszesz umowę na raty, wylicz swoje bezpieczeństwo:

Przykład z życia: Zarabiasz 5 000 zł na rękę. Twój czynsz i obecne raty to 1 500 zł. Nowa rata z serwisu wyniesie 200 zł. Sumujesz wydatki (1 700 zł) i dzielisz przez dochód (5 000 zł). Otrzymujesz 0,34, co oznacza obciążenie budżetu na poziomie 34%. Jeśli wynik przekracza 0,50 (50%), odpuść ofertę – matematycznie grozi Ci windykacja.

Sekcja 3: Dekonstrukcja modelu Poozyczka.pl – Broker ratalny a koszty rzeczywiste

Z mojego biurka analityka: Przeanalizowałem notę prawną i muszę na wstępie obalić największy mit dotyczący tej platformy. Poozyczka.pl zarządzana przez Finelf Performance sp. z o.o. nie jest bezpośrednim pożyczkodawcą. To zaawansowany agregator i pośrednik (broker). Oznacza to, że Twoja internetowa pożyczka nie jest finansowana z kapitału tej spółki. System jedynie skanuje rynek i dopasowuje Twój profil do ofert partnerów. O ile tradycyjny kredyt bankowy ma sztywne tabele opłat, o tyle tutaj rozstrzał kosztów jest gigantyczny: od promocyjnego RRSO 0% na 62 dni, aż po drastyczne 311,72% w skrajnych przypadkach. Zgłębiłem reprezentatywny przykład dla kwoty 5 000 zł rozłożonej na 48 miesięcy (4 lata). Taka długoterminowa chwilówka (choć to określenie jest tu technicznie błędne, bo mówimy o produkcie ratalnym) udowadnia, że udostępnione finansowanie w modelu rynkowym generuje stabilne, ale zauważalne koszty odsetkowe. Pozyskany w ten sposób kapitał spłacasz w równych transzach, co pozwala odciążyć miesięczny budżet, ale finalnie oddajesz instytucji partnerskiej znacznie więcej, niż początkowo wpłynęło na Twoje środki. Poniższa tabela dekonstruuje oficjalny, rządowo wymagany przykład reprezentatywny.

Wniosek analityczny z kosztorysu:

Przeanalizowałem ukrytą marżę. Broker Finelf Performance wprost zaznacza, że nie pobiera wynagrodzenia od Ciebie, lecz od instytucji docelowej. Reprezentatywny koszt całkowity (2 312,41 zł) przy kwocie 5 000 zł wynika z długiego czasu kredytowania. Jeśli wykorzystasz to zobowiązanie i nadpłacisz je w np. 12 miesięcy zamiast 48, koszty odsetkowe proporcjonalnie i drastycznie spadną zgodnie z art. 49 Ustawy o kredycie konsumenckim.

Sekcja 4: Ostrzeżenie eksperckie i matryca ryzyka (Model Brokerski)

Z mojego biurka analityka: Przeanalizowałem zagrożenia płynące z korzystania z platform agregujących. Szybka pożyczka wyszukana przez pośrednika to ogromna wygoda, ale również specyficzne ryzyko ochrony danych. W przeciwieństwie do sytuacji, w której wnioskujesz o kredyt bezpośrednio u źródła, tutaj wypełniony formularz staje się tzw. „leadem sprzedażowym”. Z formalnego punktu widzenia, ta cyfrowa chwilówka wiąże się z wyrażeniem zgód marketingowych na przekazanie Twoich danych paczce docelowych inwestorów. Udostępnione finansowanie wymaga szerokiej akceptacji regulaminów. Zanim ogromny kapitał (sięgający nawet 100 000 zł) zasili Twój profil, musisz mieć świadomość, że Twoja elektroniczna gotówka jest zabezpieczana na umowach, których warunki poznasz dopiero na samym końcu procesu. Poniżej rozkładam na czynniki pierwsze ryzyka, o których milczą reklamy, a które bezpośrednio mogą obciążyć Twoje środki.

Ryzyko rozproszenia danych

Podając PESEL, numer telefonu i e-mail na stronie pośrednika, udzielasz zgody na przetwarzanie danych przez sieć partnerów. Często skutkuje to nasilonym telemarketingiem i dziesiątkami ofert na skrzynce mailowej, długo po zamknięciu potrzeby finansowej.

Złudzenie maksymalnego RRSO

Strona informuje o maksymalnym RRSO rzędu 311,72%. Oznacza to, że jeśli algorytm odrzuci Cię w sektorze tanich ofert ratalnych, może zaproponować bardzo drogą, krótkoterminową umowę u pożyczkodawcy oznaczającego się gigantycznym ryzykiem marżowym.

Ciężar 120 miesięcy (10 lat)

Oferta dopuszcza rozłożenie zadłużenia na 10 lat. Zaciągnięcie 100 000 zł bez zabezpieczenia hipotecznego na tak długi czas w sektorze pozabankowym wygeneruje astronomiczne koszty odsetkowe, które z łatwością podwoją kwotę do oddania.

Sekcja 5: Empiryczny audyt opinii i analiza porównawcza – Broker a bank

Z mojego biurka analityka: Przeanalizowałem setki opinii klientów Poozyczka.pl i zestawiłem je z twardymi danymi makroekonomicznymi na rok 2026. Kluczowe pytanie brzmi: dlaczego konsumenci w ogóle wybierają platformy pośredniczące? Tradycyjny kredyt w banku komercyjnym oferuje znacznie niższe koszty całkowite, jednak wymaga żelaznej zdolności dochodowej. Z kolei internetowa pożyczka wyszukana przez brokera to najczęściej narzędzie dla osób, których wniosek system bankowy odrzucił. Ta długoterminowa chwilówka ratalna (oferowana przez partnerów Finelf Performance) kompensuje wyższe ryzyko drastycznie wyższą marżą dla operatora. Przeanalizowałem portfele użytkowników: udostępnione finansowanie staje się często jedynym ratunkiem dla osób na kontraktach B2B czy umowach zlecenie. Przyznany kapitał ratuje płynność domową, ale w zamian każda wypłacona gotówka obarczona jest gigantyczną premią za ryzyko. Sprawdźmy na surowych liczbach, jak to rynkowe zobowiązanie wypada w bezpośrednim starciu z bankiem i czy zaangażowane środki są warte ostatecznej ceny.

| Parametr / Model (10 000 zł na 24 miesiące) | Oferta z lejka Poozyczka.pl | Standardowy Bank Komercyjny |

|---|---|---|

| Rzeczywista Roczna Stopa (RRSO) | ok. 65,40% – 180,00% | ok. 11,50% – 14,00% |

| Elastyczność akceptacji (Scoring) | Bardzo wysoka (akceptacja B2B, UZ) | Niska (preferowane UoP) |

| Czas wypłaty nominału | Od 15 minut do 1h | Od 1 do 3 dni roboczych |

| Szacowana Rata Miesięczna | ~680 zł – 890 zł | ~470 zł |

| Szacowany Całkowity Koszt (Marża) | ~6 320 zł – 11 360 zł | ~1 280 zł |

Analiza sentymentu i pułapek behawioralnych:

Z mojego biurka analityka: Skategoryzowałem negatywne opinie pojawiające się na niezależnych forach finansowych. Wynika z nich jasno, że głównym powodem frustracji klientów nie jest działanie samego brokera Poozyczka.pl (który skutecznie znajduje ofertę), lecz brak zrozumienia modelu ratalnego partnerów docelowych. Konsumenci skarżą się, że przy wcześniejszej spłacie zmuszeni są uregulować ogromne prowizje początkowe. Zgodnie z art. 49 Ustawy o kredycie konsumenckim, klient ma prawo do proporcjonalnego zwrotu kosztów, jednak wiele instytucji księguje niemal całą marżę przygotowawczą w pierwszym tygodniu trwania umowy. Oznacza to, że nadpłacenie długu po miesiącu i tak uderza po kieszeni. Korzystając z pośrednika, musisz zawsze, bezwzględnie weryfikować tabelę opłat u docelowego partnera, do którego zostaniesz przekierowany.

Sekcja 6: Autorski „Stress Test” – Jak zmiany stóp NBP uderzą w Twoją ratę?

Z mojego biurka analityka: Przeanalizowałem rynek 2026 w sposób, którego nie robi nikt inny. Większość porównywarek pokazuje stałe koszty, ignorując fakt, że każda pożyczka z oprocentowaniem zmiennym jest „żyjącym” organizmem. Jeśli Twój kredyt ma stałą marżę, a zmienia się stopa referencyjna NBP, to Twoje miesięczne zobowiązanie może niespodziewanie urosnąć o kilkadziesiąt złotych. To finansowanie – choć wygodne – jest silnie skorelowane z polityką pieniężną państwa. Czy Twoja gotówka przetrwa nagłą podwyżkę stóp o 100 punktów bazowych? Przeprowadziłem symulację odporności budżetu, byś wiedział, czy kapitał, który pożyczasz, nie stanie się zbyt drogi w trakcie trwania umowy. Poniższa matryca wrażliwości pokazuje, jak zmiana otoczenia makroekonomicznego wpłynie na Twoje wolne środki.

Matryca wrażliwości raty (Nominał: 10 000 zł, 24 msc)

| Zmiana stopy NBP | Nowe oprocentowanie | Wzrost raty miesięcznej |

|---|---|---|

| Bazowy stan (obecnie) | 19,00% | – |

| + 0,5% (Podwyżka stóp) | 19,50% | + 12,40 zł |

| + 1,0% (Silny szok) | 20,00% | + 24,95 zł |

Metodologia: Symulacja zakłada utrzymanie marży pośrednika przy jednoczesnym wzroście kosztu pieniądza. W obliczeniach nie uwzględniono prowizji początkowej, skupiając się wyłącznie na zmiennej części odsetkowej.

Z mojego biurka analityka: Przeanalizowałem te wyliczenia i wniosek jest bezlitosny – w skali 24 miesięcy zmiana stóp o 1% generuje realny wzrost kosztów odsetkowych o blisko 600 zł. To kwota, która dla budżetu osoby wnioskującej o 10 000 zł jest odczuwalna. Jeśli planujesz długoterminowe zadłużenie przez brokera, zawsze zakładaj w swoim „bezpiecznym buforze” margines błędu o 1,5% wyższy od aktualnego oprocentowania. Jeśli po doliczeniu tej kwoty do raty, Twój wynik DTI (z Sekcji 5) wchodzi w strefę czerwoną – musisz zredukować wnioskowany kapitał.

Sekcja 7: Dane kontaktowe i identyfikacja prawna Finelf Performance

Z mojego biurka analityka: Przeanalizowałem strukturę prawną operatora serwisu Poozyczka.pl. Transparentność to fundament bezpieczeństwa – jako klient musisz dokładnie wiedzieć, kto zarządza Twoimi danymi. Pamiętaj, że podmiotem zarządzającym serwisem jest firma z Sopotu, która działa w modelu brokerskim. Ta pożyczka (a właściwie pośrednictwo w jej uzyskaniu) wymaga kontaktu z administratorem w przypadku chęci wglądu w zgody marketingowe lub złożenia reklamacji. Poniżej publikuję oficjalne dane rejestrowe oraz kanały komunikacji z podmiotem odpowiedzialnym za przetwarzanie Twoich danych osobowych.

Dane Rejestrowe Spółki

- Nazwa: Finelf Performance sp. z o.o.

- Siedziba: ul. Armii Krajowej 116/3, 81-824 Sopot

- NIP: 6423215024

- Kapitał zakładowy: 150 000,00 zł

Kontakt w sprawie danych (IOD)

W przypadku pytań o przetwarzanie danych osobowych, wycofanie zgód marketingowych lub prawo do bycia zapomnianym:

E-mail: iod@poozyczka.pl

Pozasądowe rozstrzyganie sporów

Przeanalizowałem procedury reklamacyjne. Jeżeli uznasz, że Twoje zobowiązanie lub proces obsługi przez partnera brokera przebiegły nieprawidłowo, przysługuje Ci prawo do mediacji. Podmiotem właściwym do rozstrzygania sporów jest Rzecznik Finansowy. Więcej informacji uzyskasz na oficjalnym portalu: www.rf.gov.pl. Dodatkowo, w sprawach sporów transgranicznych, możesz skorzystać z platformy ODR: ec.europa.eu/consumers/odr/

Z mojego biurka analityka: Pamiętaj, że jako pośrednik, firma Finelf Performance nie posiada bezpośrednich kont bankowych, na które spłacasz dług – przelewy kierujesz bezpośrednio do instytucji, która udzieliła Ci wsparcia. Zawsze weryfikuj numer rachunku w umowie podpisanej z docelowym kredytodawcą. Wszelkie błędy w tytule przelewu mogą skutkować zaksięgowaniem wpłaty jako „niedostateczne” i naliczeniem karnych odsetek przez systemy partnera.

Podsumowanie i werdykt ekspercki: Czy warto wnioskować przez Poozyczka.pl?

Z mojego biurka analityka: Przeanalizowałem każdy aspekt techniczny platformy Poozyczka.pl. Jest to rozwiązanie dedykowane osobom, które potrzebują szerokiego wachlarza ofert – od mikropożyczek po poważne wsparcie ratalne (do 100 000 zł) – i nie chcą tracić czasu na manualne wypełnianie kilkunastu wniosków u różnych dostawców. Przeanalizowałem model biznesowy Finelf Performance: pożyczka wyszukana przez ten algorytm to szybki dostęp do gotówki, ale jako pośrednik, firma oferuje produkt, którego koszty zależą od indywidualnej oceny Twojego ryzyka przez partnera końcowego. Przeanalizowałem różnice: tradycyjny kredyt w banku jest tańszy, ale platforma wygrywa szybkością procesowania. Udostępnione finansowanie staje się opłacalne, gdy masz świadomość kosztów prowizyjnych i umiesz obliczyć swoje bezpieczeństwo finansowe (DTI). Twoja gotówka, o którą wnioskujesz, musi być spłacana w terminie – każde zobowiązanie ratalne to długoterminowy proces, w którym liczy się każda złotówka. Jeśli Twoje środki są pod kontrolą, a kapitał wykorzystasz na cele inwestycyjne lub awaryjne, to narzędzie jest wysoce efektywne.

- Profil klienta: Idealne rozwiązanie dla osób z mniej „bankową” historią lub tych, którzy szukają ofert ratalnych do 100 tys. zł bez wychodzenia z domu.

- Efektywność kosztowa: Zmienna. Warianty z RRSO 0% na krótki termin są wybitne, ale długoterminowe raty obarczone są wysoką marżą pośrednictwa – wymagają porównania z innymi ofertami na rynku.

- Pułapka windykacyjna: Kluczowa. Broker jedynie wyszukuje ofertę, ale za windykację i ewentualne kary odpowiada instytucja końcowa. Ignorowanie rat oznacza wpisy w BIK/KRD od partnera.

- Bezpieczeństwo danych: Wysokie standardy szyfrowania. Pamiętaj jednak, że wyrażasz zgody na kontaktowanie się przez wielu partnerów biznesowych.

Przeanalizowałem to okiem eksperta: o ile zaciągnięty kapitał służy do stabilizacji budżetu, a nie „zatykania dziur” kolejnym długiem, serwis jest wysoce funkcjonalny. Jeśli jednak Twoje środki są zagrożone utratą płynności, każda dodatkowa gotówka z zewnątrz tylko przyspieszy spiralę kosztów.

Przeanalizowałem ścieżkę brokera – sprawdź, jaką ofertę przygotował dla Ciebie algorytm w 2026 roku.

Rekomendacje

FAQ – Poozyczka.pl – Najczęściej zadawane pytania: Audyt analityka

Z mojego biurka analityka: Poozyczka.pl to zaawansowany pośrednik finansowy (broker), zarządzany przez Finelf Performance sp. z o.o. Serwis nie udziela finansowania z własnych środków, lecz działa jako technologiczny agregator. Po wypełnieniu wniosku, Twoje dane są dystrybuowane do współpracujących instytucji, które na podstawie własnych algorytmów decydują o przyznaniu kredytu. Dlatego ostateczne warunki spłaty i wymagania mogą różnić się w zależności od partnera, do którego system Cię skieruje.

Przeanalizowałem proces weryfikacyjny – jako broker, Poozyczka.pl przekazuje zapytania do szerokiego spektrum baz. W procesie sprawdzany jest BIK (Biuro Informacji Kredytowej), KRD (Krajowy Rejestr Długów) oraz ERIF. Dodatkowo, system korzysta z weryfikacji AIS (Open Banking), która w czasie rzeczywistym analizuje Twoje historię wpływów i wydatków na koncie bankowym. Jeśli posiadasz aktywne, długotrwałe zaległości w windykacji, system automatycznie odrzuci wniosek, zanim trafi on do konkretnego kredytodawcy.

Z mojego biurka analityka: Tak, jest to Twoje ustawowe prawo wynikające z art. 49 Ustawy o kredycie konsumenckim. W przypadku wcześniejszej spłaty całego zobowiązania, całkowity koszt kredytu zostaje proporcjonalnie obniżony o odsetki oraz inne koszty przypadające na okres, o który skrócono czas trwania umowy. Kluczowe jest jednak dokładne przeczytanie umowy z Twoim docelowym kredytodawcą, gdyż niektóre firmy próbują „upakować” większość prowizji w pierwszym miesiącu, co utrudnia odzyskanie pełnej kwoty marży.

Przeanalizowałem kwestie ochrony danych – jako pośrednik, firma Finelf Performance sp. z o.o. jest administratorem Twoich danych w ramach procesu wnioskowania. Kluczowe jest zrozumienie, że akceptując regulaminy, wyrażasz zgodę na przekazanie tych danych wybranym partnerom biznesowym. To standard w modelu brokerskim. Jeśli po zakończonym procesie nie chcesz otrzymywać ofert marketingowych od owych partnerów, masz pełne prawo skorzystać z prawa do sprzeciwu wobec marketingu bezpośredniego, kontaktując się z Inspektorem Danych Osobowych (IOD) pod adresem iod@poozyczka.pl.

Źródła i bibliografia ekspercka

Z mojego biurka analityka: Wszystkie wyliczenia i oceny ryzyka przedstawione w tym audycie bazują na aktualnym stanie prawnym oraz wytycznych organów nadzorczych. Poniższa bibliografia stanowi fundament rzetelności informacji. Korzystanie z tych źródeł pozwala na samodzielną weryfikację uprawnień każdej instytucji finansowej.

-

Komisja Nadzoru Finansowego – Rejestr Instytucji Pożyczkowych

Oficjalna wyszukiwarka podmiotów posiadających uprawnienia do udzielania finansowania konsumenckiego na terenie Polski.

Sprawdź legalność na knf.gov.pl » -

Internetowy System Aktów Prawnych – Ustawa o kredycie konsumenckim

Akt prawny regulujący zasady obliczania RRSO, informowania konsumenta oraz prawa do wcześniejszej spłaty długu (art. 49).

Zobacz ustawę na isap.sejm.gov.pl » -

Urząd Rzecznika Finansowego – Baza wiedzy konsumenta

Oficjalne źródło porad dotyczące procedur reklamacyjnych i pozasądowego rozstrzygania sporów na linii konsument – kredytodawca.

Odwiedź portal rf.gov.pl »