Wydatki na dzieci w 2026 roku potrafią zaskoczyć nawet najlepiej zaplanowany budżet domowy. Gdy nagle psuje się pralka lub samochód, a jedynym stabilnym punktem na koncie jest 1500 zł z programu Aktywny Rodzic, naturalnie pojawia się pytanie: czy to wystarczy, by otrzymać szybkie wsparcie finansowe? Okazuje się, że dla wielu instytucji pozabankowych tzw. „babciowe” stało się pełnoprawnym źródłem dochodu, które realnie podnosi Twoją zdolność pożyczkową online. Warto zauważyć, że firmy pożyczkowe coraz częściej rezygnują z rygorystycznych zaświadczeń, stawiając na oświadczenie o dochodach i błyskawiczną weryfikację przez internet. Zamiast ogólnych obietnic, przygotowałem dla Ciebie konkretne zestawienie. Sprawdzimy, które firmy rzetelnie wliczają świadczenie do Twoich wpływów netto i jak złożyć wniosek, by pozytywna decyzja kredytowa zapadła jeszcze dziś, bez zbędnych pytań o cel pożyczki.

Chcesz sprawdzić, czy 1500 zł z ZUS wystarczy, aby uzyskać dodatkowe środki?

Nie trać czasu na formalności. Zobacz aktualne zestawienie instytucji, które akceptują program Aktywny Rodzic i wydają decyzję ratalną w 15 minut.

Kluczowe wnioski: Świadczenie a Twoja zdolność kredytowa

| Punkt | Szczegóły |

|---|---|

| Dochód z babciowego | To świadczenie wspiera rodziców wracających do pracy po urlopie macierzyńskim, wynosząc 1500 zł miesięcznie. |

| Zdolność pożyczkowa | Babciowe może pozytywnie wpłynąć na ocenę zdolności kredytowej, traktowane jako stabilne źródło dochodu. |

| Weryfikacja dochodu | Firmy pożyczkowe wymagają dokumentacji potwierdzającej wysokość świadczenia oraz aktywność zawodową rodziców. |

| Błędy pożyczkobiorców | Najczęstsze błędy, takie jak brak analizy warunków umowy, mogą prowadzić do ukrytych kosztów i problemów finansowych. |

Na czym polega dochód z babciowego jako stabilne źródło dochodu?

Dochód z babciowego to nowatorskie świadczenie finansowe wprowadzone przez rząd Polski, które ma wspierać rodziców powracających na rynek pracy po urlopie macierzyńskim. Nowy program wsparcia rodzicielskiego oferuje kompleksowe rozwiązania dla rodzin wychowujących małe dzieci.

Program przewiduje kilka kluczowych form wsparcia:

- Świadczenie w wysokości 1500 zł miesięcznie

- Możliwość opieki przez babcię, nianię lub inną bliską osobę

- Wsparcie dla dzieci w wieku 12-35 miesięcy

- Ułatwienie powrotu rodziców do aktywności zawodowej

Świadczenie babciowe jest przyznawane na podstawie aktywności zawodowej rodziców i wieku dziecka. Rodzice mogą skorzystać z trzech głównych form wsparcia: babciowego płaconego bezpośrednio rodzicom, dofinansowania do żłobka oraz wsparcia dla rodziców pozostających w domu.

Kluczowym celem programu jest umożliwienie rodzicom łączenia życia zawodowego z opieką nad małym dzieckiem.

Osoby uprawnione do świadczenia to rodzice dzieci między 12 a 35 miesiącem życia, którzy są aktywni zawodowo i spełniają określone kryteria programu. Wysokość wsparcia może być wyższa w przypadku dzieci z orzeczeniem o niepełnosprawności.

Pro-tip: Sprawdź dokładne warunki programu w lokalnym urzędzie gminy, aby uzyskać najpełniejsze informacje o możliwościach wsparcia.

Analiza rynku: Jak bank i sektor pozabankowy oceniają Aktywnego Rodzica?

Okazuje się, że wprowadzenie programu Aktywny Rodzic znacząco przedefiniowało sposób, w jaki instytucje pozabankowe analizują domowe budżety. Stały wpływ w wysokości 1500 zł miesięcznie jest traktowany jako stabilny fundament, który realnie podnosi Twoją zdolność kredytową. Warto zauważyć, że w przeciwieństwie do świadczeń o charakterze incydentalnym, ten kapitał jest uznawany za przewidywalny i bezpieczny składnik dochodów netto.

Zatem, jeśli planujesz uzyskać dodatkowe środki, musisz wiedzieć, że nowoczesne algorytmy scoringowe coraz łaskawszym okiem patrzą na osoby korzystające z rządowego wsparcia. Często zamiast tradycyjnych zaświadczeń, wystarczy rzetelne oświadczenie o dochodach, co drastycznie skraca czas oczekiwania na środki.

Dlaczego to świadczenie realnie wpływa na zdolność kredytową?

Kluczowym aspektem jest fakt, że proces wnioskowania o te fundusze jest w pełni cyfrowy, co ułatwia firmom automatyczną weryfikację Twojej płynności. Ponieważ kwota ta wpływa bezpośrednio na rachunek, każda rzetelna instytucja może szybko potwierdzić prawo do świadczenia, co sprawia, że pozytywna decyzja kredytowa zapada często w ciągu kilkunastu minut od wysłania formularza.

| Kryterium oceny | Znaczenie dla analityka |

|---|---|

| Rodzaj dochodu | Udokumentowany wpływ z ZUS (wysoka wiarygodność). |

| Wpływ na limit | Zwiększenie kwoty dostępnego finansowania ratalnego. |

| Szybkość procesu | Możliwość ominięcia zbędnej biurokracji i zaświadczeń. |

Babciowe a zdolność kredytowa: Jak sprawdzić swoją zdolność kredytową online?

Zdolność pożyczkowa online związana ze świadczeniem babciowym to kluczowy element oceny finansowej rodziców. Elektroniczny wniosek o babciowe może pozytywnie wpłynąć na postrzeganie zdolności kredytowej przez instytucje finansowe.

Kluczowe aspekty wpływające na zdolność pożyczkową:

- Stała wysokość świadczenia 1500 zł miesięcznie

- Udokumentowane źródło dochodu

- Potwierdzenie aktywności zawodowej rodziców

- Regularne wpływy na konto

Firmy pożyczkowe i banki traktują babciowe jako oficjalne źródło dochodu, co zwiększa wiarygodność kredytobiorcy. Świadczenie potwierdza aktywność zawodową i stabilność finansową rodzica, co jest kluczowym kryterium podczas oceny zdolności kredytowej.

Babciowe może stanowić dodatkowy argument przemawiający za przyznaniem kredytu lub pożyczki.

Podczas składania wniosku pożyczkowego warto przedstawić zaświadczenie o otrzymywaniu świadczenia, które potwierdza regularne miesięczne wpływy. Niektóre instytucje finansowe mogą nawet traktować babciowe jako element zwiększający zdolność kredytową.

Pro-tip: Zawsze przygotuj kompleksową dokumentację potwierdzającą swoje dochody, w tym świadczenie babciowe, aby zwiększyć szanse na pozytywną decyzję kredytową.

Weryfikacja przez firmy: Jak dochód z babciowego bada instytucja pozabankowa?

Weryfikacja dochodu z babciowego przez firmy pożyczkowe stanowi kluczowy element procesu oceny zdolności kredytowej rodzica. Pożyczka gdy rata przekracza połowę dochodu wymaga dokładnej analizy wszystkich źródeł przychodów.

Podstawowe kryteria weryfikacji świadczenia obejmują:

- Potwierdzenie wysokości świadczenia (1500 zł miesięcznie)

- Weryfikacja dokumentów ZUS potwierdzających otrzymywanie świadczenia

- Sprawdzenie ciągłości wpływów na rachunek bankowy

- Analiza statusu zawodowego rodzica

Firmy pożyczkowe najczęściej wymagają przedstawienia kompleksowej dokumentacji potwierdzającej regularne otrzymywanie świadczenia babciowego. Do niezbędnych dokumentów należą zazwyczaj wyciągi bankowe, zaświadczenia z ZUS oraz oświadczenie o zatrudnieniu.

Rzetelne udokumentowanie dochodu z babciowego zwiększa szanse na pozytywną decyzję kredytową.

Podczas procesu weryfikacji instytucje finansowe zwracają szczególną uwagę na stabilność i przewidywalność wpływów. Świadczenie babciowe traktowane jest jako dodatkowe, wiarygodne źródło dochodu, które może podwyższyć ogólną ocenę zdolności kredytowej.

Pro-tip: Przygotuj kompleksową dokumentację świadczenia przed złożeniem wniosku pożyczkowego, aby przyspieszyć proces weryfikacji i zwiększyć swoje szanse na uzyskanie kredytu.

Finansowanie ratalne: Jak otrzymać kredyt gotówkowy na świadczenie?

Wprowadzenie programu Aktywny Rodzic w 2026 roku wymusiło na instytucjach finansowych aktualizację algorytmów oceniających wiarygodność klientów. Okazuje się, że stały wpływ w wysokości 1500 zł miesięcznie jest obecnie traktowany jako jeden z najbezpieczniejszych fundamentów domowego budżetu. Dzięki temu Twoja zdolność kredytowa realnie rośnie, co otwiera drogę do uzyskania dodatkowego wsparcia bez konieczności przedstawiania sterty zaświadczeń z zakładu pracy.

Warto zauważyć, że nowoczesne systemy ratalne potrafią błyskawicznie uzyskać potwierdzenie prawa do świadczenia poprzez cyfrową weryfikację rachunku. Zatem proces, w którym zapada pozytywna decyzja kredytowa, uległ znacznemu skróceniu, co jest kluczowe w sytuacjach wymagających pilnego zastrzyku gotówki.

Dla analityków kluczowe jest to, że „babciowe” to dochód udokumentowany i regularny. W praktyce oznacza to, że Twoje rzetelne oświadczenie o dochodach, poparte historią przelewów z ZUS, jest wystarczającym argumentem dla większości rzetelnych firm działających online. Poniżej zestawiliśmy kluczowe czynniki, które decydują o tym, czy dany kapitał zostanie przyznany sprawnie i na uczciwych warunkach:

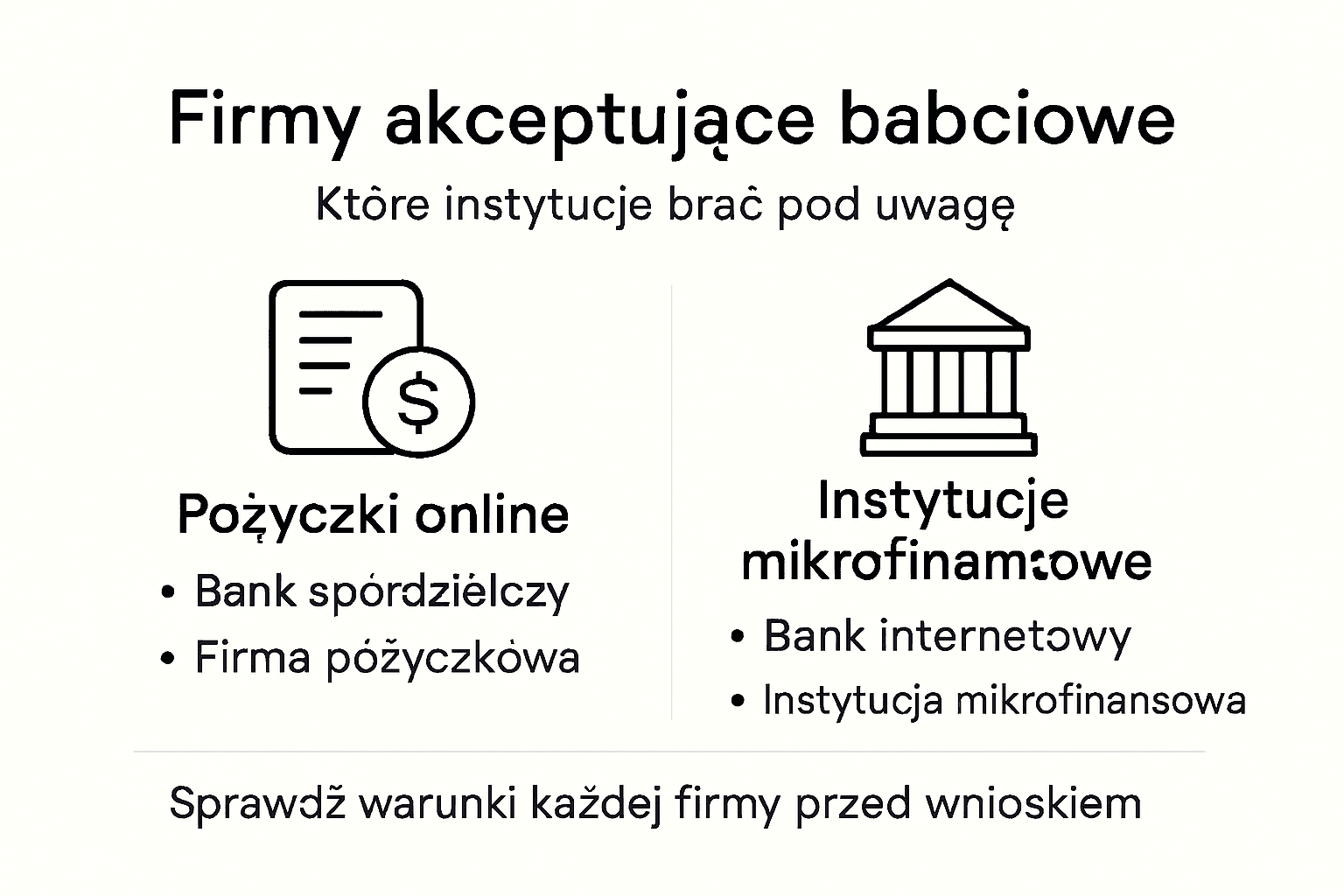

Które firmy pozwalają zaciągnąć kredyt pod babciowe?

Firmy pożyczkowe coraz chętniej akceptują dochód z babciowego jako źródło przychodów przy ocenie zdolności kredytowej. Firmy pozabankowe i pożyczki oferują elastyczne podejście do weryfikacji dochodów z tego świadczenia.

Główne rodzaje firm udzielających pożyczek pod babciowe:

- Banki spółdzielcze

- Firmy pożyczkowe online

- Instytucje mikrofinansowe

- Platformy pożyczek społecznościowych

- Banki internetowe

Každа z wymienionych instytucji stosuje nieco inne kryteria oceny zdolności kredytowej. Firmy pożyczkowe najczęściej wymagają przedstawienia kompleksowej dokumentacji potwierdzającej regularne otrzymywanie świadczenia babciowego, w tym:

Poniżej znajduje się porównanie najczęstszych dokumentów wymaganych przez różne instytucje finansowe przy wnioskowaniu o pożyczkę na podstawie dochodu z babciowego:

| Typ instytucji | Podstawowe wymagane dokumenty | Czas weryfikacji |

|---|---|---|

| Bank tradycyjny | Zaświadczenie z ZUS, wyciąg z konta | Zazwyczaj 2-5 dni roboczych |

| Firma pożyczkowa online | Skany dokumentów, oświadczenie o dochodach | Często błyskawiczny, 1-24h |

| Platforma społecznościowa | Wyciągi bankowe, weryfikacja online | Od kilku godzin do 3 dni |

| Instytucja mikrofinansowa | Zaświadczenie z ZUS, oświadczenie | 1-3 dni |

- Zaświadczenie z ZUS

- Wyciągi bankowe potwierdzające wpływy

- Oświadczenie o zatrudnieniu

- Dokumenty potwierdzające wysokość świadczenia

Świadczenie babciowe traktowane jest jako stabilne źródło dochodu, co zwiększa szanse na uzyskanie pożyczki.

Warto pamiętać, że niektóre instytucje traktują babciowe jako dodatkowy dochód, który może podwyższyć ogólną ocenę zdolności kredytowej. Proces weryfikacji może różnić się w zależności od konkretnej firmy, dlatego warto porównać oferty różnych pożyczkodawców.

Pro-tip: Przed złożeniem wniosku sprawdź szczegółowe wymagania kilku firm pożyczkowych, aby zwiększyć swoje szanse na pozytywną decyzję kredytową.

Najczęstsze błędy: Jak zaciągnąć zobowiązanie i nie pogorszyć historii BIK?

Pożyczkobiorcy często popełniają błędy, które mogą negatywnie wpłynąć na ich sytuację finansową. Najczęściej popełniane błędy finansowe mogą prowadzić do poważnych komplikacji w obsłudze zobowiązań.

Najważniejsze błędy pożyczkobiorców:

- Niezapoznanie się z całością umowy

- Pomijanie drobnych zapisów w regulaminie

- Zaciąganie wielu pożyczek jednocześnie

- Nieuwzględnienie własnych możliwości spłaty

- Ignorowanie harmonogramu spłat

Kluczowe pułapki, na które należy uważać, to między innymi ukryte opłaty i prowizje. Często pożyczkobiorcy nie zwracają uwagi na:

- Opłaty za wcześniejszą spłatę

- Dodatkowe koszty administracyjne

- Zmienne oprocentowanie

- Kary za opóźnienia w spłacie

- Prowizje przy prolongacie terminu

Dokładne sprawdzenie wszystkich warunków umowy to klucz do uniknięcia przykrych niespodzianek finansowych.

Warto pamiętać, że nierzetelne podejście do zobowiązań może skutkować negatywnym wpisem do rejestru dłużników, co znacząco utrudni uzyskanie kredytu w przyszłości.

Podsumowanie najczęstszych błędów i pułapek, które mogą utrudnić uzyskanie i późniejszą obsługę pożyczki:

| Rodzaj błędu | Przykład sytuacji | Możliwy skutek |

|---|---|---|

| Brak analizy warunków umowy | Podpisanie umowy bez wczytania się | Nadspodziewane koszty |

| Zaciąganie wielu pożyczek | Kolejne zobowiązania bez kontroli | Zadłużenie ponad możliwości |

| Ignorowanie ukrytych opłat | Pominięcie prowizji przy przedłużce | Wyższy koszt pożyczki |

| Nieuwzględnienie harmonogramu | Pominięcie terminów spłat | Kary i wpis do rejestru dłużników |

Pro-tip: Przed podpisaniem umowy dokładnie przeczytaj wszystkie zapisy, a w razie wątpliwości skonsultuj się z doradcą finansowym.

Analiza ryzyk: Czy warto starać się o kredyt pod nowe świadczenie?

Zaciągnięcie jakiegokolwiek zobowiązania pod świadczenie z programu Aktywny Rodzic wymaga chłodnej kalkulacji. Choć 1500 zł miesięcznie wydaje się pewną kwotą, istnieją trzy realne scenariusze, które mogą wpędzić Twój domowy budżet w kłopoty.

Scenariusz 1: Utrata pracy a umowa o pracę na czas określony

Program „Aktywni rodzice w pracy” wymaga utrzymania aktywności zawodowej. Jeśli stracisz pracę lub zawiesisz działalność, ZUS wstrzyma wypłatę 1500 zł. W takiej sytuacji Twoja zdolność kredytowa gwałtownie spadnie, a rata za pobrany wcześniej kapitał pozostanie do spłaty z innych, uszczuplonych środków.

Scenariusz 2: Pułapka RRSO a realne koszty utrzymania i spłata

Okazuje się, że rodzice często bagatelizują całkowity koszt kredytu, patrząc jedynie na miesięczną ratę. Przy wsparciu ratalnym online RRSO może być znacznie wyższe niż w banku. Jeśli całkowita kwota do spłaty przekroczy 30-40% Twojego „babciowego”, ryzykujesz pętlę zadłużenia, której nie pokryje kolejne świadczenie.

Przykład z życia: Pobierasz 5000 zł na nagły remont. Rata wynosi 450 zł. Wydaje się to bezpieczne przy 1500 zł wpływu z ZUS. Jednak przy opóźnieniu o zaledwie 7 dni, kary i odsetki karne mogą sprawić, że biuro informacji kredytowej (BIK) odnotuje negatywny wpis, co zablokuje Ci drogę do jakiegokolwiek finansowania na lata.

Scenariusz 3: Weryfikacja bankowa a rzetelne źródło dochodu

Nieterminowe regulowanie rat za drobne zobowiązanie online wpływa na Twój scoring. Nawet jeśli firma akceptuje Twoje oświadczenie o dochodach bez zbędnych pytań, każda zwłoka jest raportowana. Zatem, zamiast budować historię pod przyszły kredyt mieszkaniowy, możesz ją trwale zniszczyć przez nieprzemyślany zastrzyk gotówki.

| Ryzyko | Sposób na minimalizację |

|---|---|

| Zmienne przepisy | Dostosuj okres spłaty do wieku dziecka (świadczenie jest do 35. miesiąca). |

| Wysokie koszty | Zawsze sprawdzaj RRSO i unikaj ofert z prowizją powyżej 20%. |

| Bazy dłużników | Ustaw automatyczne zlecenie stałe na dzień po wpływie babciowego z ZUS. |

Realne wyliczenia: Wpływ kapitału na obliczaniu zdolności kredytowej

Zrozumienie, jak wysokość raty koreluje z Twoim miesięcznym wpływem 1500 zł, jest kluczowe dla zachowania płynności finansowej. Poniżej prezentujemy symulację dla dwóch najczęściej wybieranych kwot, zakładając standardowy okres spłaty wynoszący 12 miesięcy. Pamiętaj, że rzetelna zdolność kredytowa jest oceniana indywidualnie, a poniższe dane mają charakter poglądowy.

Zatem, wybierając finansowanie na poziomie 5000 zł, musisz liczyć się z tym, że ponad jedna trzecia świadczenia Aktywny Rodzic będzie przeznaczana na uregulowanie długu. Warto zauważyć, że przy wyższych kwotach, każda rzetelna firma może poprosić o dodatkowe oświadczenie o dochodach, aby upewnić się, że Twój całkowity dochód netto pozwoli na terminową spłatę.

Wskazówka eksperta: Jeśli Twoja pozytywna decyzja kredytowa zależy od szybkości, celuj w niższe kwoty (do 3000 zł). Są one zazwyczaj procesowane automatycznie przez systemy scoringowe, co pozwala uzyskać środki bez zbędnej weryfikacji manualnej.

Jak wziąć kredyt online akceptujący dochód z babciowego?

Zarabianie na babciowym to ważne wsparcie dla rodziców łączących opiekę nad dzieckiem z pracą zawodową. Jednak czasami pojawia się potrzeba dodatkowych środków na nieprzewidziane wydatki. Jeśli zastanawiasz się które firmy pożyczkowe akceptują dochód z babciowego i chcesz szybko uzyskać gotówkę bez zbędnych formalności, mamy dla Ciebie rozwiązanie

Na platformie TePozyczki.pl znajdziesz szeroką ofertę szybkich pożyczek internetowych, które uwzględniają stabilny dochód z babciowego podczas oceny zdolności kredytowej. Dzięki temu możesz liczyć na szybkie decyzje i wygodny proces aplikacji online. Poznaj firmy przyjazne dla rodziców i wybierz pożyczkę dopasowaną do Twojej sytuacji finansowej. Nie czekaj i sprawdź naszą bazę sprawdzonych ofert już teraz

Gotowy na bezpieczny zastrzyk gotówki?

Znasz już ryzyka i wiesz, jak Twoja zdolność kredytowa zmienia się dzięki wsparciu z ZUS. Teraz czas na Twój ruch. Wybierz sprawdzone finansowanie, w którym rzetelne oświadczenie o dochodach zastępuje stertę dokumentów.

- ✓ Akceptacja świadczenia 1500 zł

- ✓ Weryfikacja bez wychodzenia z domu

- ✓ Kapitał na koncie nawet w dniu wniosku

Pamiętaj: Każda pozytywna decyzja kredytowa zależy od Twojej aktualnej sytuacji w bazach dłużników. Pożyczaj odpowiedzialnie.

Eksperckie Pro-tips: Jak poprawić swoją zdolność kredytową i zarządzać wsparciem?

✅ Tip 1: Wybieraj weryfikację przez bankowość online

Aby uzyskać środki w ułamku sekundy, celuj w podmioty oferujące weryfikację tożsamości przez usługi typu Kontomatik lub Instantor. Dzięki temu Twoja zdolność kredytowa zostanie oceniona na podstawie realnych wpływów z ZUS bez przesyłania papierowych zaświadczeń.

✅ Tip 2: Zsynchronizuj ratę z przelewem świadczenia

Ustaw termin spłaty na 2-3 dni po dacie, w której „babciowe” zazwyczaj trafia na Twój dochód netto. Takie działanie gwarantuje, że wysokość raty zawsze znajdzie pokrycie w budżecie, co uchroni Cię przed negatywnym wpisem w biuro informacji kredytowej (BIK).

✅ Tip 3: Patrz na „całkowitą kwotę”, a nie tylko na RRSO

Przy krótkoterminowym wsparciu ratalnym RRSO może wyglądać na wysokie, dlatego zawsze sprawdzaj, jaka jest całkowita kwota do spłaty. Często okazuje się, że różnica w koszcie między firmami to zaledwie kilkanaście złotych miesięcznie, ale komfort, jaki daje pozytywna decyzja kredytowa w rzetelnej firmie, jest wart tej różnicy.

✅ Tip 4: Przygotuj precyzyjne oświadczenie o dochodach

Wypełniając wniosek, rzetelnie rozdziel wynagrodzenie z pracy od świadczeń socjalnych. Prawidłowe oświadczenie o dochodach zwiększa Twoją wiarygodność w oczach analityka i pozwala na sprawniejsze finansowanie Twoich potrzeb bez zbędnych pytań ze strony instytucji.

Zapamiętaj: Kapitał zewnętrzny powinien być narzędziem, a nie ciężarem. Jeśli planujesz złożyć wniosek, upewnij się, że Twoje miesięczne zobowiązania nie pochłaniają więcej niż 40% wszystkich wpływów na konto.

Rekomendacja: Gdzie najłatwiej o wniosek o kredyt na świadczenie?

- Pożyczki przy niskich dochodach – TePozyczki.pl

- Przyznawalność pożyczek- gdzie najłatwiej dostać chwilówkę bez zaświadczeń? – TePozyczki.pl

- Renta rodzinna a udzielenie kredytu – TePozyczki.pl

- Gdzie pożyczyć pieniądze bez dochodów i zaświadczeń? – TePozyczki.pl

FAQ: Najczęstsze pytania o kredyt, BIK i program Aktywny Rodzic

Tak, obecnie większość instytucji finansowych uznaje 1500 zł z tego programu za stały i wiarygodny dochód netto. Ponieważ środki te wpływają regularnie z ZUS, stanowią solidny fundament budżetu domowego, który realnie podnosi Twoją zdolność kredytową przy ubieganiu się o dodatkowy kapitał online.

Warto zauważyć, że sam program „Aktywni rodzice w pracy” z założenia wymaga od beneficjentów aktywności zawodowej. Zatem samo świadczenie zazwyczaj nie jest wystarczające do otrzymania środków – firmy ratalne wymagają, aby oświadczenie o dochodach uwzględniało również wpływy z tytułu umowy o pracę, zlecenia lub działalności gospodarczej.

Tak, biuro informacji kredytowej jest pod lupą niemal każdej rzetelnej firmy. Jednak stały napływ gotówki z ZUS działa na Twoją korzyść. Nawet jeśli Twoja historia nie jest idealna, stałe 1500 zł miesięcznie może sprawić, że pozytywna decyzja kredytowa zostanie wydana, o ile Twoje obecne zadłużenie nie jest zbyt wysokie.

Dzięki temu, że wniosek elektroniczny o świadczenie Aktywny Rodzic jest procesowany cyfrowo, firmy pozabankowe mogą błyskawicznie potwierdzić Twoją płynność finansową. Jeśli wybierzesz weryfikację przez logowanie do banku (np. Kontomatik), zastrzyk gotówki może pojawić się na Twoim rachunku nawet w 15 minut.

To kluczowy moment, o którym musisz pamiętać. Ponieważ wsparcie z ZUS kończy się z chwilą, gdy dziecko skończy 3 lata, Twój okres spłaty powinien być tak zaplanowany, aby ostatnie zobowiązanie zniknęło przed utratą świadczenia. W przeciwnym razie Twoja wysokość raty może stać się zbyt dużym obciążeniem dla domowego budżetu.

Zgodnie z prawem obowiązującym w 2026 roku, świadczenia socjalne są wolne od egzekucji komorniczej. Oznacza to, że otrzymany z ZUS kapitał powinien w całości zostać do Twojej dyspozycji. Dla firm oferujących finansowanie ratalne jest to sygnał, że posiadasz „bezpieczne” środki na uregulowanie nowych zobowiązań.

Źródła i bibliografia merytoryczna

Podczas analizy zdolności kredytowej w oparciu o program Aktywny Rodzic, nasz zespół redakcyjny opierał się na poniższych źródłach urzędowych i eksperckich:

- Internetowy System Aktów Prawnych (ISAP) – Pełna treść ustawy o programie „Aktywny Rodzic”. Dokument określający wpływ świadczenia na dochód netto rodziców.

- Oficjalny Serwis Rzeczypospolitej Polskiej (Gov.pl) – Szczegółowe wytyczne dotyczące filaru „Aktywni rodzice w pracy”, niezbędne do weryfikacji oświadczenia o dochodach.

- Zakład Ubezpieczeń Społecznych (ZUS) – Instrukcja określająca jak poprawnie złożyć wniosek elektroniczny o wsparcie finansowe.

- Portal Ekspercki Infor.pl – Prawna interpretacja przepisów o świadczeniach socjalnych w kontekście długoterminowych zobowiązań finansowych.