Wpadłeś w pętlę chwilówek i liczysz na to, że kolejne refinansowanie magicznie uratuje Twój domowy budżet? Muszę Cię ostrzec: zasady gry drastycznie się zmieniły, a stare triki firm pożyczkowych odeszły do lamusa. Mianowicie po wejściu w życie rygorystycznej ustawy antylichwiarskiej, tzw. „rolowanie długu” przestało być dla pożyczkodawców złotym interesem. Dlatego dzisiaj znalezienie firmy, która legalnie i bezpiecznie przedłuży Twój termin spłaty, przypomina szukanie igły w stogu siana. W rezultacie wiele osób z niską zdolnością kredytową odbija się od ściany, nie rozumiejąc, że przepisy z 2023 roku działają teraz na ich korzyść, choć pozornie utrudniają dostęp do gotówki. Jednakże limitowanie kosztów pozaodsetkowych i ukrócenie nieskończonych cykli refinansowania to Twoja realna tarcza przed spiralą zadłużenia. Zatem w tym artykule bez owijania w bawełnę wyjaśnię Ci, co konkretnie zmieniło się w prawie. Ponadto dowiesz się, kto w 2026 roku faktycznie oferuje rzetelne refinansowanie i na jakie formalności musisz się przygotować, by nie wpaść z deszczu pod rynnę.

Kluczowe wnioski: Limit kosztów pozaodsetkowych w 2026

| Punkt | Szczegóły |

|---|---|

| Refinansowanie chwilówek | Umożliwia zastąpienie istniejącego zobowiązania korzystniejszym kredytem, co może prowadzić do niższych rat. |

| Ograniczenia ustawowe | Nowa ustawa antylichwiarska wprowadza limity kosztów pożyczek, co zwiększa ochronę konsumentów. |

| Ryzyko zadłużenia | Nowe regulacje mają na celu zminimalizowanie ryzyka spirali zadłużenia przez bardziej restrykcyjną ocenę zdolności kredytowej. |

| Alternatywy dla chwilówek | Pożyczki bankowe oraz pożyczki społecznościowe mogą być bardziej korzystne, ale wiążą się z większymi formalnościami. |

Czy nowa ustawa antylichwiarska działa wstecz? Zmiany w prawie

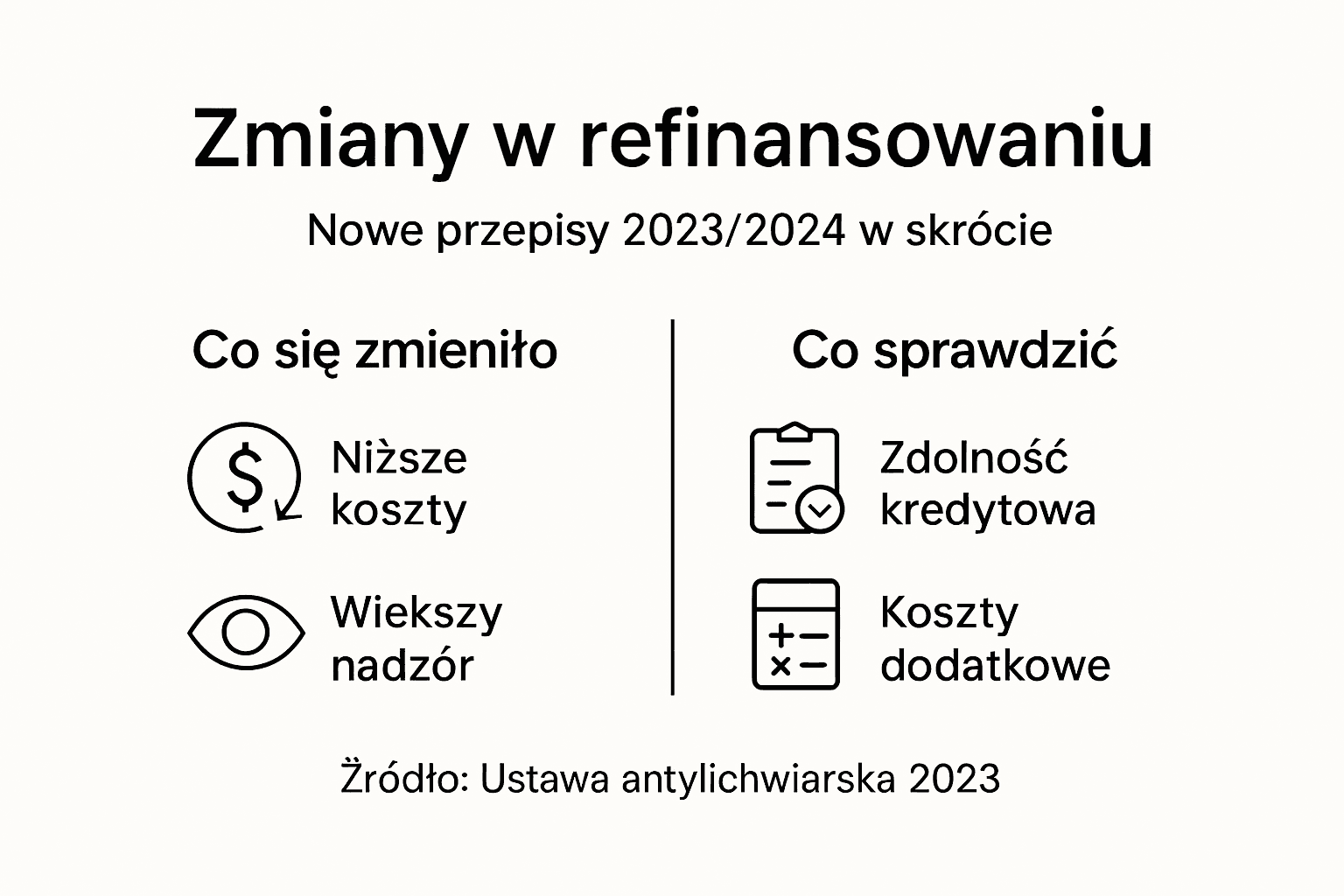

Przed wejściem w życie nowych przepisów firmy pożyczkowe mogły niemal bezkarnie doliczać ogromne prowizje za każde odroczenie spłaty. Mianowicie klient wpadał w błędne koło, płacąc za „papierowe” przedłużenie terminu, które nie zmniejszało jego długu. Dlatego ustawodawca wprowadził sztywne limity kosztów pozaodsetkowych.

| Cecha pożyczki | Stare zasady (Przed ustawą) | Nowe prawo (Stan na 2026) |

|---|---|---|

| Limit kosztów (pożyczka < 30 dni) | Często powyżej 25% kwoty pożyczki. | Max 5% kwoty pożyczki. |

| Zasada 120 dni (Refinansowanie) | Brak limitów. Można było refinansować w nieskończoność. | Kolejne pożyczki w ciągu 120 dni nie mogą generować nowych kosztów ponad limit jednej pożyczki. |

| Całkowity limit kosztów pozaodsetkowych | Do 100% wartości pożyczki. | Max 45% całkowitej kwoty kredytu. |

W rezultacie dzisiejsze refinansowanie chwilówki u tego samego pożyczkodawcy lub w powiązanej firmie jest dla nich skrajnie nieopłacalne. Zatem jeśli firma proponuje Ci kolejną pożyczkę na spłatę poprzedniej w ciągu 120 dni, łączny koszt wszystkich tych operacji nie może przekroczyć ustawowego limitu dla jednej pożyczki. Jednakże musisz być czujny, ponieważ niektóre podmioty próbują omijać te przepisy poprzez „pośrednictwo” firm trzecich.

Dane oparte na nowelizacji ustawy o kredycie konsumenckim (tzw. ustawa antylichwiarska). Stan prawny na styczeń 2026 r.

Jak bezpiecznie spłacić zobowiązanie? Nowe przepisy i zasada 120 dni

Bezpieczne refinansowanie w 2026 roku to nie tylko znalezienie nowej pożyczki, ale przede wszystkim weryfikacja jej kosztów pod kątem ustawy antylichwiarskiej. Mianowicie musisz sprawdzić, czy nowa firma nie jest kapitałowo powiązana z Twoim obecnym pożyczkodawcą. Dlatego przygotowałem krótką listę kroków, które uchronią Cię przed błędem.

- ✅ Sprawdź rejestr KNF: Zawsze upewnij się, że firma widnieje w Rejestrze Pośredników Kredytowych i Instytucji Pożyczkowych.

- ✅ Zweryfikuj zasadę 120 dni: Jeśli nowa pożyczka ma spłacić starą u tego samego pożyczkodawcy, suma ich kosztów nie może przekroczyć ustawowego limitu dla jednej pożyczki. Zatem refinansowanie u tej samej firmy powinno być niemal darmowe.

- ✅ Skorzystaj z Open Banking: Wybierając refinansowanie z weryfikacją AIS, masz szansę na lepsze warunki, bo firma widzi Twoją realną płynność. W rezultacie unikasz zbędnych zaświadczeń.

- ✅ Porównaj RRSO: Nie patrz tylko na ratę. Ponadto sprawdź całkowity koszt kredytu, by upewnić się, że refinansowanie faktycznie Ci pomaga, a nie tylko odsuwa problem w czasie.

Nowa umowa czy konsolidacja? Maksymalny koszt i RRSO

Wielu dłużników w 2026 roku staje przed dylematem: brać kolejną pożyczkę na spłatę obecnej, czy połączyć wszystko w jedną ratę? Mianowicie refinansowanie to często jedynie „kupowanie czasu”, podczas gdy konsolidacja pozwala realnie odetchnąć. Dlatego zanim wykonasz kolejny ruch, zobacz, jak te dwa rozwiązania wypadają w starciu z ustawą antylichwiarską.

| Cecha | Refinansowanie chwilówki | Konsolidacja bankowa |

|---|---|---|

| Cel | Przesunięcie terminu spłaty o 30 dni. | Zamiana wielu drogich rat w jedną niższą. |

| Koszt (2026) | Ograniczony ustawą (max 5-45%), ale wciąż wysoki. | Oprocentowanie kredytowe (znacznie niższe RRSO). |

| Wpływ na BIK | Kolejne zapytanie obniżające scoring. | Poprawa wiarygodności poprzez spłatę długów. |

W rezultacie konsolidacja jest niemal zawsze bezpieczniejszym wyjściem, jeśli posiadasz stały dochód. Jednakże w 2026 roku banki rygorystycznie sprawdzają bazy danych przed wydaniem decyzji. Zatem refinansowanie pozostaje „ostatnią deską ratunku” dla osób, które chwilowo nie mają szans na kredyt bankowy. Ponadto pamiętaj, że każda taka decyzja powinna być poprzedzona dokładnym wyliczeniem, czy nowa rata nie przekroczy Twoich możliwości płatniczych.

Czym jest refinansowanie chwilówki i kto je oferuje

Refinansowanie chwilówki to kompleksowa usługa finansowa pozwalająca na zastąpienie istniejącego zobowiązania kredytowego nowym, korzystniejszym zobowiązaniem. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, refinansowanie stanowi skuteczną metodę redukcji kosztów i poprawy sytuacji finansowej.

Główni oferenci refinansowania chwilówek obejmują:

- Banki komercyjne

- Instytucje pożyczkowe online

- Wyspecjalizowane platformy refinansowania pożyczek

- Podmioty działające w sektorze pozabankowym

Refinansowanie działa w prosty sposób – nowy kredytodawca spłaca dotychczasowe zadłużenie, proponując jednocześnie korzystniejsze warunki. Kluczowe zalety refinansowania obejmują:

Oto zestawienie najważniejszych różnic między refinansowaniem chwilówki a rolowaniem zobowiązania:

| Kryterium | Refinansowanie chwilówki | Rolowanie zadłużenia |

|---|---|---|

| Nowy wierzyciel | Tak, pojawia się nowa instytucja | Nie, zostaje ten sam podmiot |

| Potencjalne korzyści | Niższe oprocentowanie, podział rat | Przedłużenie terminu spłaty |

| Proces oceny kredytowej | Zazwyczaj bardziej szczegółowy | Zwykle uproszczony |

| Wpływ na historię kredytową | Może poprawić sytuację finansową | Często powiększa zadłużenie |

- Niższe oprocentowanie

- Możliwość rozłożenia zadłużenia na dłuższy termin

- Redukcja miesięcznych rat

- Uproszczenie procesu obsługi zobowiązań

Refinansowanie to nie tylko zmiana pożyczkodawcy, ale strategia optymalizacji własnych zobowiązań finansowych.

Warto pamiętać, że nie każdy może skorzystać z refinansowania. Firmy weryfikują zdolność kredytową,histię spłat oraz inne czynniki ryzyka.

Porada eksperta: Przed podjęciem decyzji o refinansowaniu dokładnie przeanalizuj wszystkie koszty i porównaj oferty różnych instytucji finansowych.

Pozaodsetkowe koszty kredytu – co zmieniła nowelizacja?

Nowa ustawa antylichwiarska wprowadza fundamentalne zmiany na rynku pożyczek pozabankowych, które mają na celu ochronę konsumentów przed nadmiernym zadłużeniem. Nowelizacja ustawy antylichwiarskiej wprowadza kluczowe regulacje ograniczające maksymalne koszty kredytów.

Najważniejsze zmiany obejmują:

- Ograniczenie pozaodsetkowych kosztów pożyczek do 25% całkowitej kwoty

- Roczny limit kosztów na poziomie 30% wartości zobowiązania

- Zaostrzenie przepisów dotyczących windykacji

- Zwiększenie transparentności umów pożyczkowych

Kluczowe regulacje dla firm pożyczkowych wprowadzają istotne ograniczenia:

- Maksymalne całkowite koszty pożyczki nie mogą przekraczać 100% pożyczonej kwoty (obecnie w 2026 roku max 45% całkowitej kwoty kredytu).

- Całkowite zobowiązanie nie może być wyższe niż podwójna kwota pożyczki

- Zakazane są praktyki ukrywania rzeczywistych kosztów kredytu

Nowe przepisy mają chronić konsumentów przed ryzykiem spirali zadłużenia i nieuczciwymi praktykami firm pożyczkowych.

Warto zauważyć, że wprowadzone zmiany znacząco wpływają na sektor pożyczek pozabankowych, zmuszając firmy do bardziej przejrzystego i etycznego działania.

Porada eksperta: Przed wzięciem pożyczki dokładnie sprawdź wszystkie koszty i porównaj oferty różnych instytucji finansowych.

Wpływ nowych regulacji na całkowitą kwotę do spłaty

Nowe regulacje prawne całkowicie przekształcają mechanizm refinansowania chwilówek, wprowadzając kluczowe ograniczenia dla firm pożyczkowych. Zasady refinansowania pożyczek zostały radykalnie zmienione, co wpływa na możliwości zadłużania się konsumentów.

Kluczowe zmiany w procesie refinansowania obejmują:

- Ścisłe limity kosztów pozaodsetkowych

- Maksymalne dopuszczalne okresy spłaty

- Zaostrzenie procedur weryfikacji zdolności kredytowej

- Ograniczenie liczby cykli refinansowania

Główne konsekwencje nowych przepisów dla procesu refinansowania:

- Bardziej restrykcyjna ocena zdolności kredytowej

- Konieczność całkowitej transparentności kosztów

- Zakaz ukrytych opłat dodatkowych

- Zmniejszenie możliwości wielokrotnego refinansowania

Nowe przepisy mają chronić konsumentów przed ryzykiem popadnięcia w spiralę zadłużenia i nieuczciwymi praktykami firm pożyczkowych.

Warto zauważyć, że wprowadzone zmiany zmuszają instytucje finansowe do bardziej etycznego podejścia i realnej oceny możliwości spłaty zobowiązań przez klienta.

Porada eksperta: Przed refinansowaniem dokładnie przeanalizuj wszystkie koszty i sprawdź swoją aktualną zdolność kredytową.

Ograniczenia i wymogi formalne dla pożyczkobiorców

Nowa ustawa antylichwiarska wprowadza rygorystyczne wymogi formalne dla osób ubiegających się o refinansowanie chwilówek. Wymogi formalne pożyczkobiorców zostały znacząco zaostrzone, aby chronić konsumentów przed nadmiernym zadłużeniem.

Kluczowe ograniczenia dla pożyczkobiorców obejmują:

- Konieczność udokumentowania źródeł dochodu

- Szczegółowa weryfikacja zdolności kredytowej

- Ograniczenia dotyczące wpisu do rejestrów dłużników

- Zakaz ukrywania rzeczywistych kosztów kredytu

Podstawowe wymogi formalne:

- Przedstawienie aktualnych dokumentów potwierdzających dochody

- Pozytywna ocena ryzyka kredytowego

- Brak negatywnych wpisów w rejestrach dłużników

- Złożenie kompletu wymaganych dokumentów

Nowe regulacje mają na celu ochronę konsumentów przed ryzykiem popadnięcia w spiralę zadłużenia i nieuczciwymi praktykami firm pożyczkowych.

Warto zauważyć, że wprowadzone zmiany znacząco utrudniają dostęp do refinansowania osobom o niestabilnej sytuacji finansowej, wymuszając bardziej odpowiedzialne podejście do zaciągania zobowiązań.

Porada eksperta: Przed złożeniem wniosku o refinansowanie sprawdź dokładnie swoją historię kredytową i przygotuj kompletną dokumentację dochodowej.

Ryzyko, opłaty i alternatywne sposoby na wyjście z długów

Nowe przepisy antylichwiarskie diametralnie zmieniają krajobraz pożyczek pozabankowych, wprowadzając istotne ograniczenia dla firm i kredytobiorców. Nowa ustawa o pożyczkach zmusza instytucje finansowe do całkowitego przewartościowania swojej strategii działania.

Kluczowe ryzyka dla pożyczkobiorców obejmują:

- Ograniczenie dostępu do szybkich pożyczek

- Bardziej rygorystyczna weryfikacja zdolności kredytowej

- Wyższe koszty procedowania wniosków

- Ryzyko odrzucenia wniosku kredytowego

Główne konsekwencje wprowadzonych zmian:

- Zmniejszenie liczby firm pożyczkowych na rynku

- Wyższe koszty obsługi kredytów

- Wydłużenie procesu przyznawania pożyczek

- Większa ochrona konsumentów przed spiralą zadłużenia

Nowe regulacje mają na celu ochronę konsumentów przed nieuczciwymi praktykami firm pożyczkowych i ograniczenie zjawiska nadmiernego zadłużania się.

Alternatywy dla tradycyjnych chwilówek obejmują między innymi kredyty bankowe, pożyczki społecznościowe oraz możliwość negocjacji z wierzycielami w sprawie prolongaty lub rozłożenia zobowiązań na raty.

Oto porównanie wybranych alternatyw po wprowadzeniu ustawy antylichwiarskiej:

| Alternatywa | Dostępność dla klienta | Ryzyko zadłużenia | Formalności wymagane |

|---|---|---|---|

| Kredyt bankowy | Wysoka dla stałych klientów | Niskie przy regularnej spłacie | Wysokie, szczegółowa weryfikacja |

| Pożyczka społecznościowa | Średnia, zależy od platformy | Umiarkowane, zależne od umowy | Średnie, wymagane rejestracje |

| Prolongata zobowiązania | Ograniczona, wymaga zgody wierzyciela | Bardzo niskie (brak nowego zadłużenia) | Niskie, krótka procedura |

Porada eksperta: Przed podjęciem decyzji o zaciągnięciu pożyczki dokładnie przeanalizuj swoje możliwości finansowe i rozważ wszystkie dostępne opcje.

Koszty i scenariusze: Ile naprawdę kosztuje refinansowanie w 2026?

Zapomnij o ogólnikach. W 2026 roku koszty refinansowania są sztywno ograniczone przez Art. 36d ustawy o kredycie konsumenckim. Mianowicie, jeśli pożyczasz 3000 zł, firma nie może „dorysować” Ci kosztów według własnego widzimisię. Dlatego przyjrzyjmy się konkretnym liczbom.

Przykład: Pożyczka 2000 zł na 30 dni

- 💰 Max. koszt pozaodsetkowy (5%): 100 zł

- 📈 Max. odsetki kapitałowe (ok. 20,5% w skali roku): ok. 34 zł

- ✅ Łączny koszt refinansowania: Nie powinien przekroczyć 134 zł.

W rezultacie każda propozycja „opłaty za przedłużenie” na poziomie 400-500 zł jest w 2026 roku nielegalna.

Scenariusze rynkowe – co Cię czeka?

W zależności od Twojej historii, w 2026 roku spotkasz się z jednym z trzech modeli działania firm:

Głos z branży: Opinia eksperta

„W 2026 roku rynek refinansowań stał się marginalny. Ustawa antylichwiarska sprawiła, że pożyczkodawcom nie opłaca się 'rolować’ dłużnika, u którego ryzyko niewypłacalności rośnie, a zysk jest limitowany do 5%. Obecnie promujemy konsolidację jako jedyne zdrowe rozwiązanie.”

— Tomasz K., Analityk Rynku Pozabankowego

Przykład z życia: Historia Pani Anny

Pani Anna miała chwilówkę na 3000 zł. Firma zaproponowała jej refinansowanie za 600 zł (koszt z 18 grudnia 2022 roku). W rezultacie naszej analizy, Anna powołała się na limity z 2026 r. i odmówiła zapłaty. Firma, bojąc się interwencji Rzecznika Finansowego, zaproponowała rozłożenie długu na darmowe raty. Zatem wiedza o przepisach uratowała jej budżet przed całkowitą ruiną.

Jak omijane są przepisy? Na co uważać w 2026 r.

Mimo rygorystycznego prawa, niektóre firmy w 2026 roku wciąż szukają luk, by zarobić na zdesperowanych klientach. Niestety pomysłowość „parabankowych magików” bywa ogromna. Dlatego warto zachować czujność, gdy oferta refinansowania brzmi zbyt dobrze, by była prawdziwa.

Uważaj na te „czerwone flagi”:

- ⚠️ Pośrednictwo „słupów”: Firma proponuje refinansowanie w innej spółce, która formalnie nie jest z nią powiązana, ale ma tę samą siedzibę. Jednakże prawo coraz skuteczniej ściga takie powiązania.

- ⚠️ Opłaty za „opcje dodatkowe”: Zaniżanie kosztów pożyczki przy jednoczesnym narzucaniu drogich ubezpieczeń lub płatnych konsultacji prawnych. W rezultacie realny koszt refinansowania przekracza limity ustawowe.

- ⚠️ Weksle in blanco: Stosowanie weksli jako zabezpieczenia przy drobnych chwilówkach. Warto zauważyć, że w 2026 roku jest to praktyka skrajnie ryzykowna i często niezgodna z dobrymi obyczajami.

Zatem jeśli poczujesz, że pożyczkodawca próbuje „obejść” Twoje prawo do niskich kosztów, zgłoś to natychmiast do UOKiK lub Rzecznika Finansowego. Ponadto pamiętaj, że Twoja wiedza o limitach 5% i 45% to najlepsza broń w starciu z nieuczciwym sektorem.

Skuteczne refinansowanie chwilówki po zmianach w ustawie antylichwiarskiej

Nowe przepisy antylichwiarskie znacząco utrudniły dostęp do tradycyjnego refinansowania chwilówek, co dla wielu osób oznacza wyzwanie w znalezieniu korzystnych warunków spłaty zobowiązań. Jeśli zastanawiasz się jak zmienić swoje zadłużenie i znaleźć pożyczkę z jasnymi kosztami oraz szybką decyzją, nie musisz szukać dalej. Na TePozyczki.pl znajdziesz aktualne i rzetelne porównania ofert firm pożyczkowych, które respektują nowe rygorystyczne wymogi i proponują najlepsze warunki dostępne na rynku.

Skorzystaj z naszej platformy, by wybierać spośród sprawdzonych pożyczek internetowych bez zbędnych formalności i ukrytych opłat. Poznaj zalety naszych ofert takie jak minimalne wymagania, brak weryfikacji w BIK czy szybka wypłata środków. Działaj teraz i zadbaj o swoje finanse z pomocą najnowszych rozwiązań dostępnych na rynku dzięki szybkim pożyczkom online.

Nie daj się pętli zadłużenia – wybierz bezpieczne rozwiązanie!

Wiesz już, że ustawa antylichwiarska w 2026 roku to Twoja najsilniejsza broń. Mianowicie nie musisz godzić się na nieuczciwe koszty pozaodsetkowe i ukryte prowizje. Dlatego zamiast ryzykować z przypadkową firmą, sprawdź nasze zestawienie ofert, które są w 100% zgodne z nowym prawem.

W rezultacie zyskasz spokój i realnie niższą ratę. Zatem nie zwlekaj, aż odsetki zaczną rosnąć.

* Nasz ranking jest aktualizowany codziennie. Ponadto wszystkie firmy są zweryfikowane w rejestrze KNF.

📝 Checklista: Czy Twoje refinansowanie jest legalne?

Zanim podpiszesz nową umowę w 2026 roku, musisz sprawdzić kilka krytycznych punktów. Mianowicie błąd na tym etapie może kosztować Cię tysiące złotych w ukrytych opłatach.

- [ ] Limit kosztów 5%: Czy prowizja za refinansowanie na okres poniżej 30 dni nie przekracza 5% kwoty pożyczki? Zatem każda wyższa stawka jest złamaniem ustawy.

- [ ] Zasada 120 dni: Czy to Twoja kolejna pożyczka w tej samej firmie w ciągu ostatnich 4 miesięcy? Jeśli tak, firma nie może doliczać nowych kosztów ponad limit pierwszej pożyczki.

- [ ] Weryfikacja w KNF: Czy firma widnieje w oficjalnym rejestrze podmiotów pożyczkowych? W rezultacie unikasz współpracy z tzw. „szarą strefą”.

- [ ] Brak ukrytych opłat: Czy w umowie nie ma opłat za „ubezpieczenie” lub „doradztwo”? Ponadto pamiętaj, że to często próba obejścia limitów kosztów.

Warto zauważyć, że uczciwa firma nigdy nie będzie Cię poganiać. Jednakże mając tę wiedzę, możesz pewniej negocjować warunki spłaty w 2026 roku.

💡 Pro Tips: Refinansowanie jak ekspert (2026)

W 2026 roku refinansowanie to już nie jest „szybkie kliknięcie” w aplikacji, lecz strategiczna gra z algorytmem bankowym. Mianowicie firmy pożyczkowe wiedzą o Tobie więcej niż myślisz, ale Ty też możesz mieć asy w rękawie. Dlatego przygotowałem listę trików, o których pożyczkodawcy woleliby nie wspominać.

- 🚀 Wykorzystaj błąd 120 dni: Jeśli brałeś kilka pożyczek w tej samej grupie kapitałowej, sprawdź, czy suma kosztów nie przekroczyła limitu jednej pożyczki. Zatem jeśli firma naliczyła prowizję po raz trzeci, masz prawo żądać jej zwrotu lub zaliczenia na poczet kapitału.

- 🚀 Zastosuj „zewnętrzne odbicie”: Zamiast refinansować w tej samej firmie, poszukaj całkowicie nowego gracza na rynku. W rezultacie nowa firma potraktuje Cię jako „nowego klienta”, co często oznacza RRSO 0% i brak kosztów refinansowania przez pierwszy miesiąc.

- 🚀 Screenuj wszystko: W 2026 roku wiele firm zmienia formularze w locie. Jednakże zrzut ekranu z tabelą opłat z dnia podpisania umowy to Twój najsilniejszy dowód w ewentualnym sporze przed Rzecznikiem Finansowym.

- 🚀 Negocjuj przed terminem: Nie czekaj do ostatniego dnia. Ponadto pamiętaj, że firmy wolą zaproponować Ci darmowe rozłożenie na raty (tzw. restrukturyzację), niż płacić za windykację Twojego długu.

Warto zauważyć, że bycie proaktywnym dłużnikiem to w 2026 roku najlepsza strategia. Dlatego zamiast bać się telefonu od windykacji, sam wyjdź z propozycją spłaty opartą na nowych limitach ustawy antylichwiarskiej. Zatem weź kalkulator w dłoń i pokaż, że znasz swoje prawa – to zazwyczaj ucina wszelkie próby naciągania na dodatkowe koszty.

Rekomendacja

- Nowelizacja ustawy antylichwiarskiej na rynku szybkich chwilówek pożyczek – TePozyczki.pl

- Refinansowanie kredytu hipotecznego – TePozyczki.pl

- Firmy pozabankowe znikają przez nową ustawę o pożyczkach – TePozyczki.pl

- Refinansowanie chwilówek zamiast rolowania? – TePozyczki.pl

Najczęstsze pytania o refinansowanie i ustawę antylichwiarską (FAQ)

Ustawa antylichwiarska nie określa sztywnej liczby operacji, ale wprowadza rygorystyczne limity kosztów w okresie 120 dni. Mianowicie, jeśli refinansujesz pożyczkę u tego samego pożyczkodawcy lub w firmie powiązanej, suma wszystkich prowizji nie może przekroczyć limitu kosztów pozaodsetkowych dla jednej pożyczki. Dlatego w praktyce trzecie lub czwarte refinansowanie w tej samej grupie kapitałowej staje się dla firmy nieopłacalne, co często skutkuje odmową.

Nie, przepisy nie zakazują tej usługi, lecz drastycznie ograniczają zarobek firm pożyczkowych na „rolowaniu” długu. Zatem refinansowanie jest nadal legalne, o ile koszty mieszczą się w ustawowych widłach (np. max 5% przy pożyczkach do 30 dni). W rezultacie na rynku w 2026 roku przetrwały głównie te firmy, które oferują refinansowanie zewnętrzne u partnerów niepowiązanych kapitałowo, co pozwala im naliczać nowe opłaty zgodnie z prawem.

Zgodnie z aktualnymi przepisami, łączny koszt wszystkich opłat pozaodsetkowych (prowizje, opłaty za odroczenie, ubezpieczenia) nie może przekroczyć 45% całkowitej kwoty kredytu w całym okresie kredytowania. Ponadto dla krótkich terminów (poniżej 30 dni) koszt ten jest jeszcze niższy i wynosi zazwyczaj 5% kwoty pożyczki. Dlatego jeśli firma żąda od Ciebie np. 500 zł za przedłużenie pożyczki 2000 zł o miesiąc, masz prawo zgłosić naruszenie ustawy antylichwiarskiej.

To jeden z najczęstszych mitów. Refinansowanie to jedynie spłata starego zobowiązania nowym, co przesuwa termin wymagalności o kolejne 30 dni. Jednakże nie jest to rozwiązanie problemu zadłużenia, a jedynie „kupowanie czasu”. W rezultacie, jeśli Twoja sprawa trafiła już do egzekucji komorniczej, samo refinansowanie nie wstrzyma działań urzędnika – tutaj jedynym wyjściem jest pełna spłata lub ugoda z wierzycielem.

Tak, każde refinansowanie jest raportowane do Biura Informacji Kredytowej jako nowa pożyczka. Zatem algorytmy bankowe w 2026 roku interpretują częste refinansowania jako sygnał ostrzegawczy o braku płynności finansowej. Ponadto zbyt duża liczba zapytań w krótkim czasie drastycznie obniża Twój scoring kredytowy, co może zamknąć Ci drogę do tańszej konsolidacji bankowej w przyszłości.

Źródła i weryfikacja merytoryczna

Niniejszy materiał został opracowany w oparciu o aktualny stan prawny na rok 2026. Mianowicie dane dotyczące limitów kosztów i zasad refinansowania pochodzą bezpośrednio z oficjalnych rejestrów i aktów prawnych:

-

Internetowy System Aktów Prawnych (ISAP):

Ustawa o kredycie konsumenckim (tekst jednolity)

Kluczowy akt prawny regulujący limity kosztów pozaodsetkowych (Art. 36a-36d). -

Urząd Ochrony Konkurencji i Konsumentów:

Pozaodsetkowe koszty kredytu – poradnik dla konsumenta

Oficjalne wytyczne dotyczące ochrony przed lichwą i weryfikacji umów pożyczkowych. -

Komisja Nadzoru Finansowego (KNF):

Rejestr Instytucji Pożyczkowych i podmiotów nadzorowanych

Narzędzie do sprawdzania legalności podmiotów oferujących refinansowanie długu. -

Rzecznik Finansowy:

Raporty i stanowiska w sprawach kredytów konsumenckich

Analizy sporów na linii klient-parabank, kluczowe dla bezpieczeństwa refinansowania.

Ostatnia weryfikacja merytoryczna: 31 stycznia 2026 r. Zatem dane są w pełni aktualne i zgodne z najnowszymi orzeczeniami TSUE oraz UOKiK.