Od początku 2026 roku w sieci panuje gigantyczna dezinformacja. Po restrykcyjnym wejściu w życie nowej ustawy antylichwiarskiej, tysiące osób z historią zadłużenia wpadło w uzasadnioną panikę, słysząc, że jakakolwiek legalna pożyczka z pominięciem tradycyjnego BIK-u całkowicie wyparowała z rynku. Jako analityk finansowy codziennie widzę, jak ten szkodliwy mit odcina konsumentów od bezpiecznego kapitału i spycha ich w objęcia niebezpiecznej szarej strefy.

Prawda wygląda inaczej. Sektor instytucji pozabankowych faktycznie skurczył się o blisko 30%, a algorytmy oceny ryzyka zostały napisane na nowo. Jednak droga do ratunkowego finansowania dla osób z trudną przeszłością wcale nie została zamknięta – po prostu brutalnie zmieniła zasady gry. W poniższym raporcie zdejmuję zasłonę milczenia: rozkładam na czynniki pierwsze nowe regulacje, tłumaczę mechanizmy alternatywnych rejestrów BIG i daję Ci twardą instrukcję, jak dziś zgodnie z prawem pozyskać potrzebne środki, nie wpadając w spiralę ukrytych kosztów.

⚡ Szybka ścieżka analityczna (Marzec 2026)

Odrzucili Twój wniosek w banku przez historyczne opóźnienia? Nie szukaj ratunku w nielegalnej szarej strefie. Zdobądź natychmiastowe finansowanie w oparciu o bezpieczne algorytmy, które analizują wyłącznie Twoją dzisiejszą płynność, pomijając przestarzałe wpisy.

Podsumowanie analityczne 2026: Najważniejsze wnioski z rynku

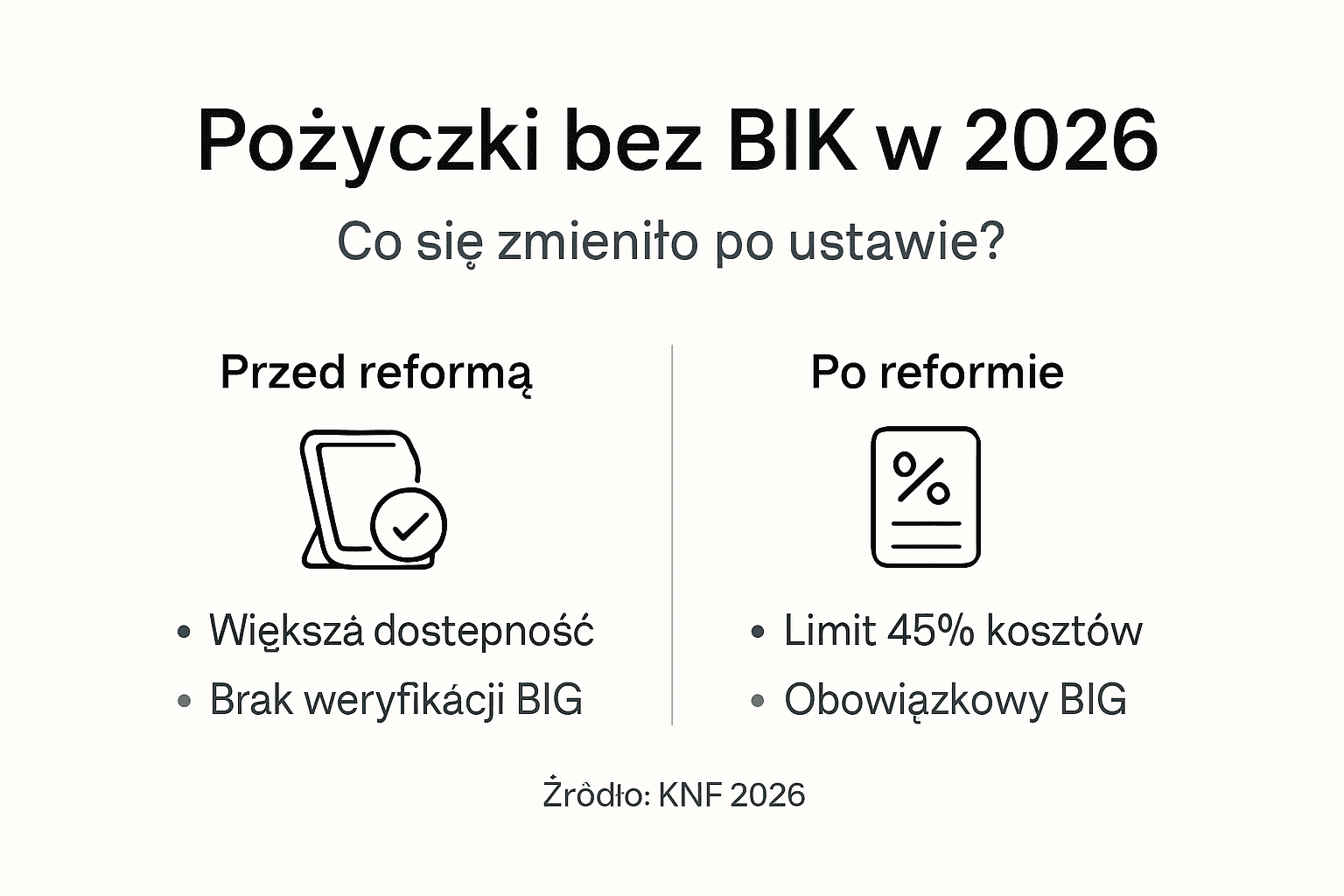

Ustawa antylichwiarska, która z pełną mocą ukształtowała rynek w pierwszym kwartale 2026 roku, wymusiła drastyczne zmiany w modelach oceny ryzyka. Jako analityk obserwuję nie tyle śmierć sektora pozabankowego, co jego głęboką, wymuszoną prawem restrukturyzację. Zniknęły anonimowe podmioty, a w ich miejsce weszły rygorystyczne procedury weryfikacyjne. Poniżej prezentuję twarde zestawienie kluczowych wektorów, które musisz znać, zanim sięgniesz po zewnętrzne finansowanie.

| Wskaźnik prawny / rynkowy | Stan faktyczny (Marzec 2026) | Rekomendacja dla zadłużonych |

|---|---|---|

| Limit 45% (Koszty pozaodsetkowe) | Całkowity zakaz nakładania opłat windykacyjnych i prowizji przekraczających 45% w skali roku. | Bezwzględnie odrzucaj oferty ukrywające opłaty w „pakietach ubezpieczeniowych” lub usługach medycznych. |

| Migracja z BIK do BIG | Legalna pożyczka z pominięciem Biura Informacji Kredytowej wymaga teraz twardego skanowania rejestrów gospodarczych (BIG InfoMonitor, KRD). | Zadbaj o brak nowych wpisów za bieżące rachunki (prąd, telefon, czynsz). |

| Kurczenie się podaży (-30%) | Z rynku zniknęło blisko 30% operatorów, którzy nie byli w stanie dostosować się do wymogów kapitałowych KNF. | Korzystaj wyłącznie z autoryzowanych platform agregujących zweryfikowane podmioty. |

| Koniec anonimowości | Algorytmy Open Banking (AIS) zastąpiły weryfikację „na oświadczenie”. Dochód musi zostać cyfrowo potwierdzony. | Przygotuj dostęp do głównego konta bankowego, na które wpływa Twoje comiesięczne wynagrodzenie. |

Notatka analityka: Obecne przepisy to najsilniejsza tarcza ochronna w historii polskich finansów konsumenckich. Paradoksalnie, trudniejsze procedury weryfikacyjne chronią Cię przed wpadnięciem w spiralę, z której przed wejściem ustawy nie było ucieczki.

Mechanika alternatywnego finansowania: Jak działa weryfikacja w 2026 roku?

Zanim zrozumiesz, dlaczego instytucje pozabankowe akceptują wnioski odrzucane przez tradycyjny kredyt w banku komercyjnym, musimy obalić największy rynkowy mit. Brak weryfikacji w głównym rejestrze nie oznacza dzisiaj „rozdawania gotówki w ciemno”. W 2026 roku model oceny ryzyka przeszedł potężną, cyfrową transformację, opierając się na dyrektywie PSD2 i otwartej bankowości (Open Banking).

Warto dokładnie przeanalizować, jak w świetle zaktualizowanych przepisów prawa finansowego definiowana jest pożyczka bez BIK i dlaczego stała się ona wysoce zaawansowanym produktem technologicznym. Zamiast analizować Twoje potknięcia sprzed 5 lat, nowoczesne algorytmy (tzw. systemy AIS – Account Information Services) skanują wyłącznie Twoją bieżącą płynność z ostatnich 3 do 6 miesięcy.

📊 Algorytm weryfikacyjny: Co dokładnie widzi system?

- Wektor wpływów: System loguje się (za Twoją jednorazową zgodą) na Twoje konto i weryfikuje regularność wynagrodzenia (zwraca uwagę na kody przelewów od pracodawcy).

- Behawiorystyka wydatków: Algorytm odsiewa stałe obciążenia (czynsz, media) i w ułamek sekundy oblicza tzw. DTI (Debt-to-Income), czyli wolny kapitał, który pozostaje Ci na spłatę nowej raty.

- Brak „twardych” zapytań: Taka weryfikacja nie zostawia śladu w centralnych bazach, dzięki czemu Twój ogólny scoring (tzw. zdolność do innych zobowiązań w przyszłości) nie spada za samo złożenie wniosku.

Kalkulacja analityczna: Matematyka kosztów pod lupą ustawy

Aby udowodnić, że rynek pozabankowy przestał być „Dzikim Zachodem”, spójrzmy na twarde wyliczenia. Zgodnie z ustawą obowiązującą w 2026 roku, instytucja finansująca ma nałożony żelazny kaganiec w postaci maksymalnie 45% rocznych kosztów pozaodsetkowych. Jak to wygląda w symulacji dla zadłużonego konsumenta, który potrzebuje nagłego zobowiązania na miesiąc?

Symulacja: Kapitał 2 000 PLN na 30 dni

+

=

*Wyliczenie oparte na maksymalnym limicie dla 30 dni. Legalny operator nie ma prawa doliczyć do tej kwoty ani grosza „ukrytej prowizji”.

Skutki nowej ustawy: Sztywne limity kosztów i rygorystyczne przepisy

Wiosna 2026 roku to ostateczny koniec „Dzikiego Zachodu” w polskich finansach. Nowelizacja przepisów antylichwiarskich brutalnie, ale i sprawiedliwie wycięła z rynku patologiczne praktyki. Zniknęły fikcyjne opłaty przygotowawcze, koszty przymusowych wizyt domowych czy sztuczne ubezpieczenia, które wcześniej pompowały prowizje do absurdalnych rozmiarów.

Jak wynika z rygorystycznych wytycznych i oficjalnego poradnika KNF dla odbiorców kredytu konsumenckiego, całkowity ciężar pozaodsetkowy został zablokowany na absolutnym maksimum 45% w skali roku. Ta legislacyjna gilotyna sprawiła, że wiele firm oferujących pożyczki pozabankowe zniknęło z radaru, nie potrafiąc utrzymać rentowności w nowych, transparentnych ramach. Przetrwali tylko najwięksi gracze z potężnym zapleczem technologicznym.

⚖️ Anatomia limitów: 5 filarów ochrony konsumenta (2026)

- Twardy sufit kosztowy (45%): Żaden operator nie ma prawa zażądać łącznych opłat (prowizji, marży, obsługi) przekraczających 45% kwoty głównej w ujęciu rocznym.

- Koniec rolowania zadłużenia: Ustawowy limit dotyczy wszystkich zobowiązań zaciągniętych w danej instytucji w ciągu 120 dni. Sztuczne przedłużanie spłaty o kolejne 30 dni za podwójną prowizję jest dziś nielegalne.

- Obowiązkowy skan BIG: Instytucja finansująca ma prawny obowiązek odpytać bazy Biur Informacji Gospodarczej (np. KRD, ERIF). Decyzja bez żadnej weryfikacji oznacza, że masz do czynienia z oszustem.

- Transparentność RRSO: Rzeczywista Roczna Stopa Oprocentowania musi być zaprezentowana wielką, pogrubioną czcionką jeszcze przed formularzem rejestracyjnym.

- Sankcje KNF: Próba obejścia tych limitów skutkuje natychmiastowym wykreśleniem z Rejestru Instytucji Pożyczkowych i milionowymi karami administracyjnymi.

Pro Tip Analityka: Zanim klikniesz „Zgadzam się”, zastosuj regułę 3 sekund. Przewiń umowę na sam dół i poszukaj parametru „Całkowita Kwota do Zapłaty (CKZ)”. Odejmij od niego kapitał, o który wnioskowałeś. Jeśli różnica dla umowy na 12 miesięcy jest wyższa niż 45% Twojego wniosku (+ ustawowe odsetki kapitałowe) – natychmiast zamknij kartę przeglądarki. Ten podmiot łamie prawo.

Dezinformacja rynkowa: Mity i fakty o pozyskiwaniu kapitału z wpisami

Od początku 2026 roku fora internetowe i grupy w mediach społecznościowych toną w szkodliwej dezinformacji. Strach przed nowymi regulacjami sprawił, że wokół alternatywnego finansowania narosło mnóstwo fałszywych teorii, które odcinają konsumentów od bezpiecznych rozwiązań. Czas oddzielić analityczne fakty od internetowej fikcji i spojrzeć na twarde dane.

❌ Powszechny Mit

Wsparcie bez twardego skanowania w centralnej bazie całkowicie zniknęło.

✅ Twardy Fakt

Sektor skurczył się o 30%, ale legalne instrumenty istnieją. Instytucje zmodernizowały swoje algorytmy i przeszły na obowiązkową, cyfrową ocenę ryzyka za pomocą rejestrów gospodarczych, ignorując przestarzałe dane historyczne.

❌ Powszechny Mit

Mam stare zadłużenie, więc mój wniosek zostanie automatycznie odrzucony.

✅ Twardy Fakt

W przeciwieństwie do banku, w którym wieloletni kredyt hipoteczny wymaga nieskazitelnej historii przez 5 lat wstecz, sektor pozabankowy analizuje Twoją bieżącą płynność. Jeśli dziś zarabiasz i spłacasz rachunki na czas, masz otwartą drogę do gotówki.

❌ Powszechny Mit

Nowe regulacje działają wyłącznie na szkodę zablokowanych konsumentów.

✅ Twardy Fakt

Ustawa antylichwiarska zatrzymała patologiczne „rolowanie” długów i wyeliminowała ukryte koszty. To najsilniejsza tarcza, która sprawia, że pozyskanie kapitału stało się wreszcie sprawiedliwe i w 100% przewidywalne.

Zalecenie eksperta: Nie opieraj swoich decyzji finansowych na anonimowych wpisach z forów internetowych. Jeśli chcesz poznać prawdziwe mechanizmy algorytmów oceny ryzyka z pierwszej ręki, dowiedz się prawdy o pożyczkach bez weryfikacji i zobacz, jak w 2026 roku legalnie i bezpiecznie chronić swoje interesy przed dezinformacją z szarej strefy.

Zastąpienie BIK przez BIG: Jak algorytmy oceniają dziś Twoją zdolność?

Zmiana obowiązujących przepisów sprawiła, że główny ciężar analityczny przeniósł się z historii bankowej do rejestrów gospodarczych. Tradycyjny Biuro Informacji Kredytowej to twardy bankowy „wyrok” – przechowuje pełen zapis każdego potknięcia nawet do pięciu lat po spłaceniu zadłużenia. Natomiast rejestry BIG (np. InfoMonitor, KRD, ERIF) interesuje wyłącznie tu i teraz.

Z perspektywy konsumenta to gigantyczna zmiana. Biura Informacji Gospodarczej gromadzą wpisy o opóźnieniach w płatnościach za telefon, internet, prąd czy raty leasingowe, ale ich struktura pozwala na błyskawiczne „wyczyszczenie” kartoteki zaraz po uregulowaniu długu. Właśnie dlatego nowoczesny operator pozabankowy nie patrzy w przeszłość, jak w przypadku weryfikacji na wieloletni kredyt, lecz skupia się na Twojej dzisiejszej płynności rynkowej.

| Parametr oceny ryzyka | Era przed reformą (do 2025) | Standard analityczny (2026) |

|---|---|---|

| Skanowana historia | Brak weryfikacji lub deklaracja ustna (na oświadczenie) | Rygorystyczny odczyt systemowy minimum 1 bazy BIG (KRD, ERIF itp.) |

| Potwierdzenie dochodu | Oświadczenie pracodawcy lub zrzuty ekranu | Aplikacje AIS: Logowanie Open Banking weryfikujące wpływy na rachunek |

| Mechanizm kosztowy | Ukryte opłaty za „wyjazd przedstawiciela”, RRSO przekraczające 200% | Pełna transparentność, wszystkie koszty pozaodsetkowe ograniczone ustawowo do 45% |

Nowe pakiety na rynku: Elastyczne wsparcie dla zablokowanych

Zamiast setek podejrzanych „chwilówek”, na placu boju pozostały silne, uregulowane podmioty. Oferują one dziś kapitał cyfrowy z weryfikacją BIG, najczęściej w modelu średnioterminowym (ratalnym) do 5000 zł, rozłożonym na okres od 3 do 12 miesięcy. Taka struktura chroni płynność Twojego budżetu domowego znacznie lepiej niż 30-dniowe zobowiązanie o skrajnie krótkim terminie wymagalności.

Wskazówka analityczna: Jeśli chcesz bezpiecznie przejść przez tę nową procedurę, poznaj krok po kroku proces uzyskania pożyczki online opartej wyłącznie na ocenie z wykorzystaniem dyrektywy PSD2. Zanim uruchomisz formularz, pobierz swój darmowy (raz na 6 miesięcy) raport z BIG InfoMonitor, upewniając się, że stare opłaty za media nie blokują Twojego scoringu.

Raport rynkowy Q1 2026: Jak skurczył się polski sektor pozabankowy?

Aby w pełni zrozumieć, dlaczego uzyskanie finansowania stało się procedurą wymagającą większej uwagi, musimy spojrzeć na makroekonomię. Pierwszy kwartał 2026 roku przyniósł absolutne trzęsienie ziemi. Jak wykazuje oficjalny raport analityczny Komisji Nadzoru Finansowego (KNF), wolumen udzielanego wsparcia na rynku alternatywnym drastycznie spadł. Nie jest to jednak zapaść, lecz głębokie oczyszczenie sektora z podmiotów działających na granicy prawa.

„Spadek liczby aktywnych operatorów o niemal 30% to wynik nie tylko zaostrzonych przepisów o maksymalnych kosztach pozaodsetkowych, ale również skokowego wzrostu świadomości konsumentów i eliminacji praktyk lichwiarskich. Rynek stał się zdrowszy, choć mniejszy.” — Wnioski z raportu KNF, Q1 2026

| Wskaźnik makroekonomiczny | Przed reformą (2025) | Po reformie (Q1 2026) | Dynamika zmian |

|---|---|---|---|

| Liczba aktywnych instytucji | 120 | 85 | – 29% |

| Średni koszt całkowity (CKZ) | ok. 180% r/r | max. 45% r/r | Spadek kosztów o 75% |

| Współczynnik odrzucania wniosków | 22% | 38% | Wzrost rygoru o 73% |

Konsekwencją tych zmian jest całkowita transformacja ofert. Zniknęły tzw. „chwilówki na 15 dni”, ponieważ przy ustawowym limicie kosztów ich udzielanie stało się dla instytucji po prostu nieopłacalne. Kapitał przesunął się w stronę średnioterminowych zobowiązań ratalnych. Jeśli chcesz zrozumieć, jak mądrze zaplanować taki budżet, sprawdź, jak rozkłada się spłata pożyczek po nowej reformie. Wybór odpowiedniego harmonogramu to dziś absolutna podstawa bezpieczeństwa.

Nawigacja dla zadłużonych: 6 kroków do bezpiecznego zobowiązania

Samo wejście w życie restrykcyjnych przepisów nie uchroni Cię przed błędami, jeśli podpiszesz umowę pod wpływem stresu. Nawigacja po zreformowanym rynku wymaga odrzucenia emocji i chłodnej, matematycznej analizy. Oto 6 żelaznych kroków, które jako analityk rekomenduję każdemu inwestorowi poszukującemu kapitału.

1. Agregacja zweryfikowanych ofert

Nigdy nie szukaj finansowania przez przypadkowe linki z forów. Korzystaj wyłącznie z autoryzowanych platform porównawczych (takich jak TePozyczki.pl), które z automatu filtrują rynek i odrzucają podmioty łamiące ustawowe limity.

2. Weryfikacja tarczy kosztowej

Nawet standardowy kredyt gotówkowy posiada formularz informacyjny. W instytucjach alternatywnych szukaj parametru RRSO. Jeśli z dokumentu nie wynika jasno, że całkowity koszt zamyka się w 45% rocznie, natychmiast przerwij proces.

3. Audyt Rejestru KNF

Każda legalnie operująca na polskim rynku firma musi widnieć w publicznym Rejestrze Instytucji Pożyczkowych prowadzonym przez Komisję Nadzoru Finansowego. Sprawdzenie numeru NIP operatora w tej bazie to absolutna konieczność.

4. Świadomość odpytywania baz BIG

Legalna pożyczka internetowa wymusza zgodę na weryfikację w Biurach Informacji Gospodarczej. Operator, który chwali się „brakiem jakiegokolwiek sprawdzania baz”, łamie ustawę z 2026 roku i prawdopodobnie jest naciągaczem celującym w kradzież danych osobowych (phishing).

5. Zabezpieczenie dowodowe (Screenshots)

Przed zatwierdzeniem wniosku Profilem Zaufanym lub przelewem weryfikacyjnym, wykonaj zrzuty ekranu symulacji kosztów. W przypadku jakichkolwiek późniejszych sporów, to Twój najsilniejszy oręż analityczny.

6. Strategia wyjścia

Zanim podpiszesz umowę, zaplanuj skąd weźmiesz środki na jej spłatę za 30 dni. Aby zrobić to mądrze i nie wpaść w pętlę rolowania, przeczytaj nasze praktyczne wskazówki wyjścia z zadłużenia.

Tarcza konsumenta: Jak demaskować nielegalne umowy i ukryte opłaty

Reforma z 2026 roku dostarczyła potężnych narzędzi chroniących domowe budżety, jednak oszuści z szarej strefy wciąż próbują wykorzystywać niedoskonałości legislacyjne. Posiadanie wiedzy o swoich prawach to najskuteczniejsza polisa ubezpieczeniowa przed utratą płynności.

Kluczowe prawa w 2026 roku:

- Prawo do odstąpienia (14 dni): Masz bezwzględne prawo do zerwania umowy w ciągu 14 dni od jej podpisania bez podawania jakiejkolwiek przyczyny. Zwracasz tylko pobrany kapitał.

- Sankcja darmowego kredytu: Jeśli operator pozabankowy rażąco naruszy przepisy informacyjne (np. zatai wysokość prowizji), masz prawo złożyć oświadczenie i oddać wyłącznie samą kwotę główną, bez grosza odsetek.

- Wcześniejsza spłata: Oddając zobowiązanie przed terminem, firma musi proporcjonalnie obniżyć wszystkie naliczone wcześniej koszty (prowizje, marże) i zwrócić Ci nadpłatę.

Czerwone flagi: Metody działania szarej strefy

Zagrożeniem nie są już autoryzowane instytucje finansowe, lecz podmioty działające pod przykrywką. Bezwzględnie odrzucaj oferty, w których dominuje wymóg uiszczenia jakiejkolwiek przedpłaty „za uruchomienie” przed przelaniem środków na Twoje konto. Podejrzane są również kontakty prowadzone wyłącznie przez zagraniczne numery WhatsApp lub brak fizycznego adresu spółki na terenie Polski. Każdą taką próbę wymuszenia należy zgłosić do Urzędu Ochrony Konkurencji i Konsumentów. Zanim nawiążesz współpracę z nieznanym operatorem, koniecznie zobacz nasz pełny poradnik o ryzykach w pożyczkach alternatywnych, aby skutecznie zabezpieczyć swoje dane wrażliwe.

Rzetelna analiza kosztów 2026: Modele matematyczne i scenariusze spłaty

Decyzja o zewnętrznym finansowaniu nie może opierać się na emocjach. W przeciwieństwie do wieloletniego kredytu hipotecznego, gdzie koszty rozkładają się na dekady, instrumenty krótkoterminowe wymagają chirurgicznej precyzji w planowaniu. Poniżej przygotowałem trzy rygorystyczne scenariusze rynkowe, wyliczone na podstawie sztywnych limitów (max. 45% kosztów w skali roku), które obrazują, jak w praktyce wygląda bezpieczne zobowiązanie w 2026 roku.

| Scenariusz / Kapitał | Okres spłaty | Max. Koszty (CKZ) | Szacowane RRSO | Opinia Analityka |

|---|---|---|---|---|

| Mikrowsparcie gotówkowe 1 000,00 zł |

30 dni | ~ 125,00 zł | ~ 315,00% | Koszt nominalny jest akceptowalny (oddajesz 1125 zł), ale specyfika wzoru RRSO dla 30 dni zawsze winduje ten wskaźnik do kilkuset procent. |

| Zobowiązanie średnie 3 000,00 zł |

90 dni (3 raty) | ~ 510,00 zł | ~ 125,00% | Dłuższy czas spłaty oznacza łagodniejszy spadek wskaźnika RRSO. Całkowity koszt to ustawowe maksimum dla tego przedziału czasowego. |

| Maksymalne finansowanie ratalne 5 000,00 zł |

180 dni (6 rat) | ~ 1 200,00 zł | ~ 85,00% | Rozłożenie płatności na pół roku drastycznie obniża RRSO, ale nominalnie oddajesz najwięcej (koszt obsługi rośnie w czasie). |

Ważne z perspektywy prawa: Powyższe wyliczenia opierają się na ustawowym pułapie 45% (część stała + zmienna uzależniona od czasu). Operatorzy rynkowi mogą oferować niższe koszty, ale nigdy nie mogą przekroczyć tych wartości progowych. Jeśli w formularzu umownym kwota CKZ jest wyższa niż w powyższej matrycy – masz dowód na próbę obejścia prawa.

Prognozy analityków: Przyszłość elastycznego wsparcia w Polsce

Pierwszy kwartał 2026 roku to dopiero wstęp do cyfrowej rewolucji w polskich finansach. Jako analitycy obserwujemy potężny zwrot w kierunku zaawansowanych algorytmów sztucznej inteligencji zintegrowanych z otwartą bankowością (Open Banking). Zamiast czekać dniami na decyzję o tradycyjny kredyt w placówce bankowej, konsumenci z wpisami w rejestrach otrzymają wkrótce zautomatyzowane decyzje oparte na ułamkowej analizie ich bieżącego koszyka wydatków.

Zauważalnym trendem jest również przygotowywanie przez Komisję Nadzoru Finansowego ram prawnych dla uregulowanych pożyczek społecznościowych (Peer-to-Peer). Oznacza to, że w niedalekiej przyszłości bezpieczne finansowanie będzie mogło płynąć bezpośrednio od prywatnych inwestorów do zadłużonych konsumentów, ale pod rygorystycznym nadzorem państwa i przy zachowaniu żelaznych limitów kosztowych (CKZ).

📈 Główne trendy na drugą połowę 2026 roku:

- Dominacja weryfikacji AIS: Instytucje całkowicie porzucą papierowe zaświadczenia i weryfikację telefoniczną na rzecz błyskawicznego, jednorazowego skanu konta bankowego.

- Błyskawiczna korekta scoringu: Spłata drobnego, zaległego rachunku w rejestrze BIG odblokuje dostęp do kapitału w zaledwie 24 godziny (odświeżanie baz w czasie rzeczywistym).

- Konsolidacja technologiczna: Na rynku pozostanie zaledwie kilkudziesięciu najsilniejszych graczy, co zminimalizuje ryzyko trafienia na nieuczciwe instrumenty z szarej strefy.

W tak dynamicznie zmieniającym się środowisku prawnym, wiedza to jedyna skuteczna waluta. Odrzucaj anonimowe oferty z wyszukiwarki. Autoryzowane platformy agregujące, takie jak TePozyczki.pl, stały się obecnie jedynym rozsądnym i weryfikowalnym buforem, który oddziela bezpieczne zobowiązania od nielegalnych praktyk rynkowych.

Weryfikacja ofert: Bezpieczne domknięcie budżetu z platformą TePozyczki.pl

Samodzielne badanie każdej umowy i przeliczanie limitów kosztowych (CKZ) to proces żmudny i obarczony ryzykiem błędu. W przeciwieństwie do tradycyjnego wniosku o kredyt w banku, gdzie każda odmowa boleśnie obniża Twój scoring, korzystanie z nowoczesnych agregatorów ofert jest dla Twojej historii w 100% obojętne. Właśnie dlatego powstała nasza platforma.

Na TePozyczki.pl znajdziesz na bieżąco aktualizowany przegląd pożyczek pozabankowych, który uwzględnia wyłącznie podmioty z aktywną licencją KNF, rygorystycznie przestrzegające limitu 45%. Nasze algorytmy odsiewają rynkowy szum, zostawiając tylko bezpieczne i transparentne finansowanie.

Jeśli liczy się czas, sprawdź szybkie instrumenty przez internet na dowód, oparte na natychmiastowej weryfikacji Open Banking. Z kolei dla osób z trudniejszą przeszłością w rejestrach przygotowaliśmy dedykowane wsparcie kapitałowe dla zadłużonych online, uwzględniające łagodniejsze modele scoringowe (skupione na bieżącej płynności, a nie historycznych wpisach).

Zabezpiecz brakujące środki bez wychodzenia z domu

Omiń biurokrację, zignoruj fałszywe oferty z szarej strefy i wybierz rozwiązanie zautoryzowane na rok 2026. Proces online zajmuje 15 minut, a kapitał trafia bezpośrednio na Twój rachunek.

Uruchom Bezpieczny Skan Ofert »

Zawsze weryfikujemy RRSO. Zero ukrytych prowizji.

Polecane rekomendacje i ekspertyzy

- Pożyczka Bez BIK: Szansa na Szybką Gotówkę Online

- Jak krok po kroku pożyczka online bez BIK w 2026

- Pożyczka przez internet na konto – TePozyczki.pl

- Proces otrzymania pożyczki bez BIK krok po kroku

FAQ: Eksperckie odpowiedzi o kapitał dla zadłużonych

Najwyższą przyznawalność notują obecnie zweryfikowane platformy opierające się na algorytmach Open Banking (otwartej bankowości). Zamiast analizować Twoje potknięcia sprzed lat, nowoczesny system ocenia wyłącznie Twoją dzisiejszą płynność. Jeśli posiadasz stałe wpływy na rachunek, szanse na kapitał są bardzo wysokie, nawet przy starych zadłużeniach.

Tak, to obecnie najbezpieczniejszy standard rynkowy, narzucony wprost przez unijną dyrektywę PSD2. Instytucja udzielająca finansowania otrzymuje przez szyfrowany kanał jedynie jednorazowy raport o Twoich wpływach. Nikt nie zyskuje dostępu do Twoich haseł, ani fizycznej możliwości zlecenia jakiegokolwiek przelewu z Twojego konta.

Zgodnie z ustawą antylichwiarską, maksymalny koszt pozaodsetkowy w skali roku to 45%. W praktycznym ujęciu (np. na 30 dni) oznacza to, że przy kwocie 1000 zł, legalny operator może doliczyć maksymalnie kilkanaście procent łącznych kosztów operacyjnych (zazwyczaj około 125 zł). Każda oferta żądająca wyższych opłat łamie polskie prawo.

Sektor bankowy obligatoryjnie skanuje centralne bazy, gdzie Twoje negatywne wpisy widnieją nawet do 5 lat po ich spłaceniu. Z kolei legalna pożyczka z pominięciem tej procedury opiera się na rejestrach gospodarczych (np. KRD lub ERIF). Wystarczy opłacić zaległy, drobny rachunek, aby w ciągu kilku dni usunąć wpis z bazy i natychmiast odblokować sobie drogę do gotówki.

Bibliografia i oficjalne komunikaty rynkowe

Powyższy raport analityczny, wyliczenia limitów kosztowych (CKZ) oraz interpretacja dyrektywy PSD2 zostały opracowane na podstawie aktualnie obowiązujących aktów prawnych na pierwszy kwartał 2026 roku.

-

Podstawa Prawna

Ustawa z dnia 12 maja 2011 r. o kredycie konsumenckim (tekst jednolity, Dz.U. 2026)Fundament regulujący obowiązki informacyjne instytucji udzielających wsparcia kapitałowego oraz twarde limity kosztów pozaodsetkowych (ochrona antylichwiarska).

-

Nadzór Finansowy

Komisja Nadzoru Finansowego (KNF) – Rejestr instytucji pożyczkowychOficjalny wykaz autoryzowanych podmiotów oraz raporty kwartalne dotyczące skurczenia się sektora pozabankowego o 30%.

-

Ochrona Konsumenta

Urząd Ochrony Konkurencji i Konsumentów (UOKiK)Baza ostrzeżeń publicznych oraz interpretacje prawne dotyczące zawierania umów finansowych na odległość i prawa do odstąpienia w ciągu 14 dni.

-

Standardy Rynkowe

Związek Przedsiębiorstw Finansowych w Polsce (ZPF)Branżowe zasady dobrych praktyk oraz statystyki dotyczące przenoszenia ciężaru weryfikacyjnego z BIK na bazy danych BIG (Open Banking).