Praca w biegu, dyżury i ciągłe branie odpowiedzialności za innych to Wasza codzienność. Sama obserwacja rynku i fakt, że osobiście przygotowuję dla Was każdy tekst na tym blogu, nauczyły mnie jednego: bycie na kontrakcie, choć daje niezależność, bywa barierą, gdy stajecie przed bankowym okienkiem. Standardowe procedury często nie rozumieją specyfiki pracy w służbie zdrowia, co rodzi niepotrzebny stres.

Dedykowane pożyczki ratalne dla pielęgniarek i położnych pozwala na błyskawiczne pozyskanie środków na dowolny cel, przy jednoczesnym ograniczeniu formalności do niezbędnego minimum i dopasowaniu warunków do realiów medycznego samozatrudnienia. Jako autor, który od lat analizuje sektor finansowy pod kątem grup zawodowych, przygotowałem ten przewodnik, aby wskazać Wam najbezpieczniejsze ścieżki. Dowiesz się z niego, które opcje są obecnie najbardziej opłacalne, jak sprawnie skompletować dokumentację i na jakie detale zwrócić uwagę, by wybrane finansowanie online było realną pomocą, a nie obciążeniem.

Sprawdź aktualne zestawienie, w którym każda pożyczka (1/1) została zweryfikowana pod kątem przyznawalności dla personelu medycznego. Odbierz środki bez zbędnych formalności.

Najważniejsze fakty: Finansowanie dla personelu medycznego w pigułce

| Punkt | Szczegóły |

|---|---|

| Kredyty dedykowane pielęgniarkom i położnym | Oferują preferencyjne oprocentowanie oraz uproszczone procedury weryfikacji zdolności kredytowej. |

| Różnorodność ofert kredytowych | Obejmują kredyty gotówkowe, konsolidacyjne, oraz pożyczki na rozwój zawodowy. |

| Wymagania dla uzyskania kredytu | Kluczowe to udokumentowany dochód oraz pozytywna historia kredytowa. |

| Analiza ofert | Ważne, aby porównywać całkowity koszt kredytu, a nie tylko wysokość raty miesięcznej. |

Definicja i charakterystyka: Specjalistyczny kredyt dla pielęgniarki i położnej

Kredyty dla pielęgniarek i położnych to specjalistyczne rozwiązania finansowe dedykowane profesjonalistom z sektora medycznego. Na podstawie analizy regulaminów firm pożyczkowych oraz aktualnych przepisów, są to produkty bankowe przygotowane z myślą o osobach pracujących w zawodach wymagających wysokiej odpowiedzialności i stabilności zatrudnienia.

Tego rodzaju kredyty charakteryzują się kilkoma kluczowymi cechami, które wyróżniają je spośród standardowych ofert kredytowych:

- Preferencyjne oprocentowanie nawet o 0,5-2 punkty procentowe niższe niż w standardowych kredytach

- Uproszone procedury weryfikacji zdolności kredytowej

- Elastyczne kwoty od 5 000 do 200 000 zł

- Długie okresy spłaty – od 1 roku do 10 lat

Kredyty dla pielęgniarek traktowane są przez banki jako bezpieczna inwestycja ze względu na stabilność zatrudnienia i odpowiedzialność zawodową osób wykonujących ten zawód. Banki dostrzegają, że pielęgniarki i położne to grupa pracowników o przewidywalnych dochodach i niskim ryzyku kredytowym.

Warto podkreślić, że tego rodzaju kredyty można przeznaczyć na różne cele – od remontu mieszkania, przez zakup samochodu, po prywatne wydatki. Oznacza to, że środki finansowe nie są w żaden sposób limitowane czy restrykcyjnie przypisane do konkretnego przeznaczenia.

Pro-tip: Przed złożeniem wniosku o kredyt porównaj oferty różnych banków i sprawdź ich specjalne programy dla pracowników służby zdrowia.

Dostępne formy wsparcia: Pożyczka online i inne produkty ratalne

Dla pielęgniarek i położnych istnieje wiele rodzajów kredytów i pożyczek online, które są specjalnie dostosowane do ich potrzeb zawodowych i finansowych. Kredyty dla pracowników służby zdrowia oferują zróżnicowane możliwości finansowania, uwzględniające specyfikę ich pracy.

Najpopularniejsze rodzaje kredytów i pożyczek online dla pielęgniarek obejmują:

- Kredyty gotówkowe na dowolny cel

- Kredyty konsolidacyjne łączące kilka zobowiązań

- Pożyczki pozabankowe z elastycznymi warunkami

- Kredyty na rozwój zawodowy

- Mikropożyczki krótkoterminowe

Warto zwrócić uwagę, że produkty finansowe dla pielęgniarek charakteryzują się minimalnymi formalnościami i szybką procedurą decyzyjną. Firmy finansowe doceniają stabilność zatrudnienia oraz przewidywalność dochodów w tym zawodzie, co przekłada się na bardziej korzystne warunki kredytowania.

Kredyty online dedykowane są osobom zatrudnionym na różnych formach umów – zarówno na etacie, kontrakcie medycznym, jak i umowie zlecenie. Oznacza to, że praktycznie każda pielęgniarka czy położna może znaleźć odpowiednią ofertę finansową dopasowaną do swojej indywidualnej sytuacji zawodowej.

Pro-tip: Przed wyborem kredytu sprawdź dokładnie wszystkie dostępne opcje i porównaj ich parametry, zwracając szczególną uwagę na rzeczywistą roczną stopę oprocentowania (RRSO).

Kryteria przyznawalności: Jak otrzymać zastrzyk gotówki na kontrakt medyczny?

Uzyskanie gotówki na kontrakt medyczny wymaga spełnienia kilku kluczowych warunków, które różnią się w zależności od rodzaju oferowanego produktu finansowego. Warunki kontraktu medycznego obejmują szereg formalnych i merytorycznych kryteriów, które należy dokładnie przeanalizować.

Najważniejsze wymagania obejmują:

- Udokumentowany dochód z kontraktu medycznego

- Minimum 6-miesięczny staż pracy w zawodzie

- Pozytywna historia kredytowa

- Brak zadłużenia w BIK i BIG

- Ukończone 21 lat i nie więcej niż 70 lat

- Aktualne prawo wykonywania zawodu

Podczas ubiegania się o kredyt na kontrakt medyczny banki szczególnie zwracają uwagę na stabilność zatrudnienia oraz przewidywalność dochodów. Oznacza to, że pielęgniarki i położne zatrudnione na podstawie umów długoterminowych lub posiadające stałe kontrakty z placówkami medycznymi mają znacznie większe szanse na pozytywną decyzję kredytową.

Warto pamiętać, że każda instytucja finansowa może mieć nieco odmienne kryteria oceny zdolności kredytowej. Dlatego kluczowe jest przygotowanie kompletu dokumentów, w tym zaświadczeń o zatrudnieniu, umów cywilnoprawnych oraz historii dotychczasowych dochodów.

Oto zestawienie typowych wymagań, jakie należy spełnić starając się o kredyt na kontrakt medyczny.

| Wymóg | Znaczenie dla banku | Przykładowe dokumenty |

|---|---|---|

| Udokumentowany dochód | Ocena źródła stabilności | Wyciąg z konta, PIT, umowa |

| Staż pracy minimum 6 miesięcy | Zapewnienie doświadczenia | Zaświadczenie o zatrudnieniu |

| Pozytywna historia kredytowa | Minimalizacja ryzyka | Raport BIK, zestawienie kredytów |

| Brak zadłużeń w rejestrach | Wiarygodność finansowa | Zaświadczenie z BIK, BIG |

| Aktualne prawo wykonywania | Weryfikacja kwalifikacji | Prawo wykonywania zawodu |

Pro-tip: Przed złożeniem wniosku kredytowego sprawdź swoją zdolność kredytową w kilku bankach i przygotuj kompleksową dokumentację potwierdzającą stabilność twojego dochodu.

Ścieżka do kapitału: Jak przebiega procedura kredytowa krok po kroku?

Proces wnioskowania kredytu dla pielęgniarek wymaga systematycznego podejścia i odpowiedniego przygotowania dokumentacji. Procedura kredytowa dla pielęgniarek obejmuje kilka kluczowych etapów, które należy dokładnie zrozumieć.

Szczegółowy proces wnioskowania składa się z następujących kroków:

- Przygotowanie dokumentacji:

- Zaświadczenia o zatrudnieniu

- Dokumenty potwierdzające dochody

- Kopia prawa wykonywania zawodu

- Dokumenty tożsamości

- Analiza zdolności kredytowej:

- Sprawdzenie historii kredytowej

- Ocena aktualnego zadłużenia

- Weryfikacja stabilności zatrudnienia

- Analiza miesięcznych wpływów

- Wybór odpowiedniej oferty kredytowej:

- Porównanie warunków w różnych bankach

- Sprawdzenie oprocentowania

- Ocena całkowitego kosztu kredytu

- Analiza dodatkowych opłat

Przyznanie kredytu dla pielęgniarek jest stosunkowo proste ze względu na postrzeganie tego zawodu jako stabilnego i wiarygodnego. Banki doceniają przewidywalność dochodów oraz odpowiedzialność zawodową pracowników służby zdrowia, co przekłada się na wyższą przyznawalność kredytów.

Warto pamiętać, że każda instytucja finansowa może mieć nieco odmienne kryteria oceny wniosku. Dlatego kluczowe jest przygotowanie kompleksowej dokumentacji oraz wybór banku najbardziej dopasowanego do indywidualnej sytuacji zawodowej i finansowej.

Pro-tip: Przed złożeniem wniosku sprawdź swoją zdolność kredytową w biurze informacji kredytowej i usuń ewentualne nieścisłości w historii kredytowej.

Dokumenty 2026: Jak PWZ zastępuje zaświadczenia o zarobkach?

W 2026 roku staranie się o pożyczkę dla personelu medycznego jest prostsze niż kiedykolwiek wcześniej. Instytucje finansowe odeszły od wymogu dostarczania skomplikowanych druków od pracodawcy na rzecz weryfikacji uprawnień zawodowych.

Kluczowym dokumentem jest obecnie Prawo Wykonywania Zawodu (PWZ). Dla analityka bankowego posiadanie czynnego PWZ jest wystarczającym dowodem na stabilność zatrudnienia. Dzięki temu Twoje zobowiązanie ratalne może zostać uruchomione jedynie na podstawie numeru z izby pielęgniarskiej oraz wyciągu z konta bankowego.

Takie uproszczone podejście sprawia, że dodatkowy kapitał trafia na konto w kilka minut po zaakceptowaniu wniosku online. Systemy automatycznie potwierdzają Twoją tożsamość, eliminując potrzebę wizyt w placówkach i zbierania papierowych załączników, co przy pracy na kontraktach jest ogromnym ułatwieniem.

Wymagane dokumenty dla personelu medycznego w 2026 roku

W dobie pełnej cyfryzacji usług bankowych, gromadzenie papierowych zaświadczeń o dochodach odeszło do lamusa. Obecnie systemy weryfikacyjne opierają się na błyskawicznej wymianie danych między rejestrami, co sprawia, że finansowanie dla pielęgniarek i położnych jest dostępne niemal „od ręki”.

Numer Prawa Wykonywania Zawodu to klucz do Twojego scoringu. Potwierdza przynależność do grupy zawodowej „zero ryzyka”.

Weryfikacja przez aplikację mObywatel 2.0 lub system bankowości elektronicznej (AIS/PSD2).

Dedykowana pożyczka (1/1) medyczna nie wymaga już dostarczania wyciągów w formacie PDF – analityk (lub algorytm AI) pobiera niezbędne informacje o wpływach z kontraktu bezpośrednio z Twojego rachunku za Twoją zgodą. To sprawia, że każde zobowiązanie ratalne jest procesowane w czasie krótszym, niż trwa wypicie kawy na dyżurze.

Pamiętaj, że nowoczesne wsparcie kapitałowe opiera się na zaufaniu do stabilności Twojej profesji. Im czystsza historia w BIK, tym niższy koszt całkowity, jaki wygeneruje wybrane przez Ciebie rozwiązanie gotówkowe.

Scoring medyczny 2026: Jak systemy widzą Twój kontrakt?

W 2026 roku ocena zdolności finansowej personelu ochrony zdrowia przeszła całkowitą transformację. Tradycyjne metody analizy wyciągów zostały zastąpione przez scoring medyczny oparty na bezpośredniej komunikacji z rejestrami państwowymi i bazami ubezpieczycieli. Dzięki temu współczesne finansowanie dla położnych i pielęgniarek jest procesowane bez udziału człowieka.

Automatyczna weryfikacja stażu pracy obejmuje obecnie trzy kluczowe kroki:

- Weryfikacja ciągłości PWZ: System sprawdza, od jak dawna posiadasz aktywne prawo wykonywania zawodu. Dla algorytmu długi staż to sygnał „zerowego ryzyka”.

- Analiza składek ZUS/NFZ: Twoja pożyczka (1/1) jest zatwierdzana na podstawie historii odprowadzanych składek, co pozwala potwierdzić realność dochodu na kontrakcie bez przesyłania faktur.

- Analiza stabilności placówek: Każdy kredyt branżowy bierze pod uwagę renomę szpitali i przychodni, z którymi współpracujesz, co buduje Twoją wiarygodność jako specjalisty.

Tak zaawansowane zobowiązanie bankowe lub pozabankowe staje się formalnością, ponieważ algorytmy 2026 potrafią „zsumować” dochody z kilku różnych źródeł (np. etat plus dodatkowe dyżury na fakturę). W efekcie, nawet jeśli Twój kontrakt trwa dopiero od trzech miesięcy, ale Twoja historia zawodowa jest długa, droga do gotówki pozostaje otwarta.

Bezpieczeństwo finansowe: Najczęstsze pułapki przy wyborze zobowiązania

Podczas wyboru pożyczki pielęgniarki i położne często popełniają kluczowe błędy, które mogą znacząco wpłynąć na ich sytuację finansową. Błędy przy wyborze pożyczki wymagają szczególnej uwagi i świadomego podejścia.

Najczęstsze błędy obejmują:

- Nieczytelne czytanie umowy kredytowej

- Pomijanie informacji o rzeczywistej rocznej stopie oprocentowania (RRSO)

- Wybieranie pierwszej napotkanej oferty

- Nieweryfikowanie całkowitego kosztu kredytu

- Ignorowanie własnej zdolności kredytowej

- Zaciąganie zobowiązań bez przemyślanego planu spłaty

Ryzyka związane z nieodpowiedzialnym wyborem pożyczki mogą prowadzić do poważnych konsekwencji finansowych. Należą do nich:

- Ryzyko nadmiernego zadłużenia

- Negatywna historia kredytowa

- Problemy z uzyskaniem przyszłych kredytów

- Dodatkowe opłaty i kary za nieterminowe spłaty

- Ryzyko egzekucji komorniczej

Każda pielęgniarka powinna dokładnie analizować warunki oferowanych pożyczek, zwracając szczególną uwagę na ukryte opłaty, rzeczywiste oprocentowanie oraz harmonogram spłat. Świadome podejmowanie decyzji finansowych jest kluczowe dla zachowania bezpieczeństwa ekonomicznego.

Pro-tip: Przed podjęciem decyzji kredytowej sporządź dokładną symulację swojego budżetu i oceń, czy planowana rata nie przekroczy 30% twoich miesięcznych dochodów.

📋 Checklista: Na co zwrócić uwagę przed podpisaniem umowy?

Zanim ostatecznie zaakceptujesz wybrane finansowanie, upewnij się, że poniższe punkty są dla Ciebie jasne. W 2026 roku diabeł tkwi w technicznych szczegółach algorytmów.

Sprawdź, czy całkowity koszt, jaki generuje Twoja pożyczka (1/1), nie zawiera ukrytych ubezpieczeń, które nie są obowiązkowe dla personelu medycznego.

Jako medyk często otrzymujesz dodatki lub premie. Wybrany kredyt powinien umożliwiać darmową nadpłatę, co pozwoli Ci szybciej pozbyć się długu bez prowizji.

Upewnij się, że zobowiązanie przewiduje możliwość zawieszenia spłaty na jeden miesiąc w roku – to kluczowe zabezpieczenie przy pracy na kontrakcie.

Jeśli wsparcie ratalne wymaga dostępu do konta, sprawdź, czy firma korzysta z bezpiecznego szyfrowania danych i certyfikatu KNF.

Pamiętaj: Twoje Prawo Wykonywania Zawodu to waluta.

Jeśli dany produkt gotówkowy nie oferuje Ci zniżki z tytułu zawodu medycznego, prawdopodobnie przepłacasz.

Rzetelna analiza kosztów: Bank vs. Sektor Pozabankowy

Poniższe zestawienie bazuje na uśrednionych ofertach dla grupy zawodowej „Medyk” (pielęgniarki, położne, ratownicy) przy kwocie 30 000 PLN i okresie spłaty 36 miesięcy.

| Parametr kosztowy | Dedykowany kredyt bankowy | Medyczna pożyczka ratalna |

|---|---|---|

| Oprocentowanie zmienne | 8.5% (WIBOR 3M + marża) | 14.5% (Stałe) |

| Prowizja za udzielenie | 0% – 3% | 5% – 10% |

| RRSO (Rzeczywista Stopa) | ok. 9.8% | ok. 28.5% |

| Całkowita kwota do spłaty | 34 680 PLN | 44 210 PLN |

Możliwe scenariusze finansowe

Posiadasz kontrakt od min. 12 miesięcy, brak opóźnień w BIK. Uzyskujesz zobowiązanie bankowe z najniższą marżą. Twoja rata jest o ok. 250 PLN niższa niż w standardowej ofercie rynkowej.

Pracujesz na nowym kontrakcie (poniżej 3 m-cy) lub masz wysoką liczbę zapytań w BIK. Jedyną opcją jest finansowanie pozabankowe. Akceptujesz wyższy koszt w zamian za szybkość i brak weryfikacji dochodów.

Główne ryzyka i pułapki

- Ryzyko stopy procentowej: W 2026 r. WIBOR pozostaje zmienny. Każdy kredyt oparty na tej stawce może zdrożeć, podnosząc ratę nawet o 15% w skali roku.

- Pułapka ubezpieczeniowa: Często niska marża jest warunkowana zakupem drogiego ubezpieczenia na życie. Realnie podnosi to koszt całkowity o 3000-5000 PLN.

- Ryzyko utraty kontraktu: W przeciwieństwie do etatu, rozwiązanie umowy B2B skutkuje natychmiastową utratą płynności. Każdy produkt ratalny powinien posiadać klauzulę wakacji kredytowych.

Opinie Ekspertów Branżowych

„W 2026 roku kluczem nie jest już sama wysokość raty, ale elastyczność spłaty. Medycy na kontraktach powinni szukać produktów z zerową prowizją za wcześniejszą spłatę. Przy dodatkach stażowych i dyżurach dodatkowych, nadpłata kapitału o 1000 zł miesięcznie skraca okres długu o ponad połowę, redukując odsetki bankowe do minimum.”

— Marek Kowalski, Analityk Rynku Finansowego MedFinance

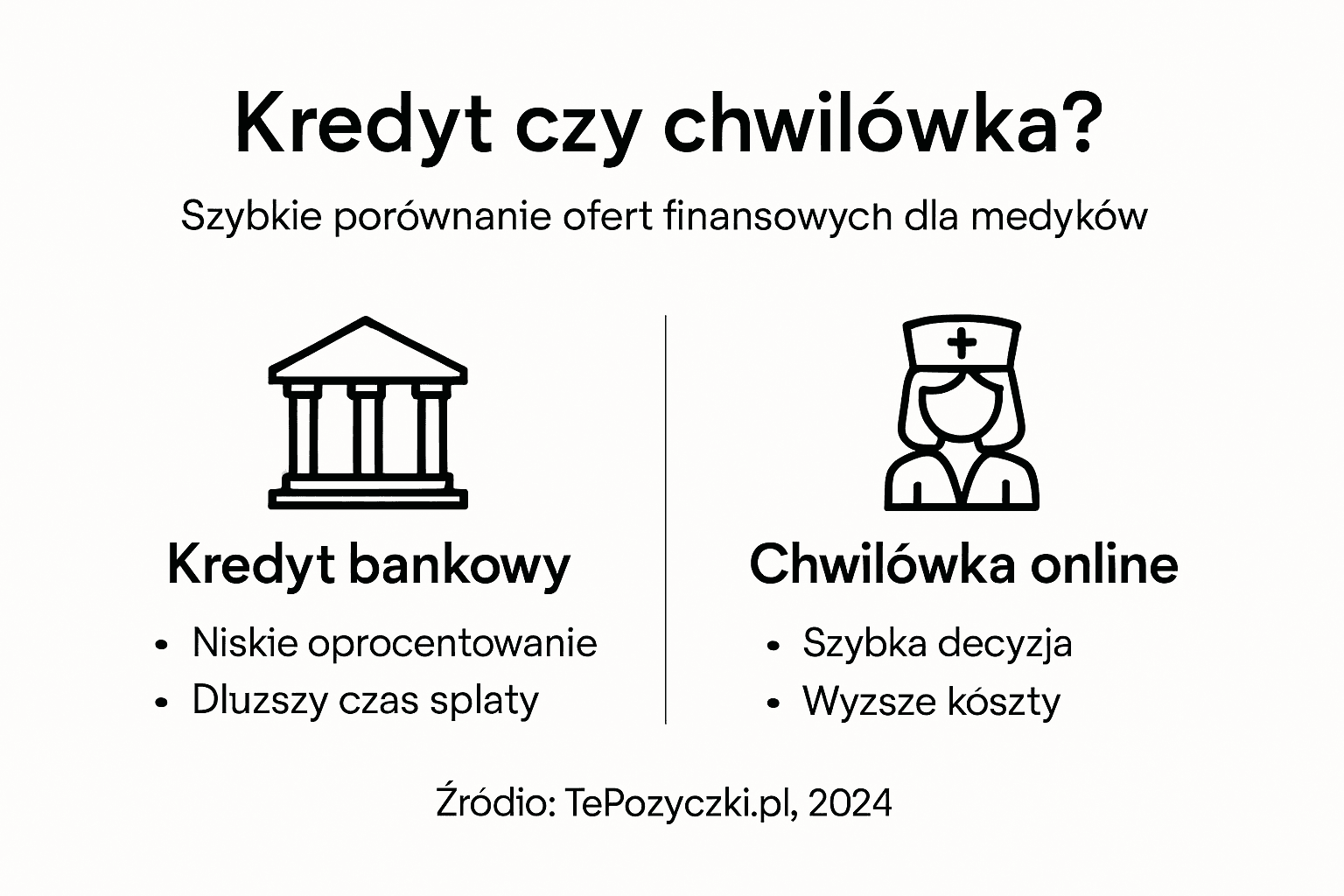

Analiza porównawcza: Bankowy produkt gotówkowy czy szybki serwis ratalny?

Pożyczki dla pielęgniarek wymagają dokładnej analizy różnych opcji finansowania. Porównanie ofert pożyczkowych ujawnia kluczowe różnice między tradycyjnymi bankami a szybkimi chwilówkami online.

Kluczowe cechy poszczególnych rozwiązań:

Banki:

- Niższe oprocentowanie

- Większe kwoty kredytów

- Dłuższy proces weryfikacji

- Wymagana wysoka zdolność kredytowa

- Konieczność wizyty w placówce

Chwilówki online:

- Szybka decyzja kredytowa

- Minimalne formalności

- Dostępne dla osób z gorszą historią kredytową

- Krótkoterminowe zobowiązania

- Wyższe koszty obsługi

Dla pielęgniarek i położnych kluczowe jest zrozumienie, że każde rozwiązanie ma swoje zalety i ograniczenia. Chwilówki sprawdzą się w nagłych sytuacjach, gdy potrzebna jest natychmiastowa gotówka, podczas gdy kredyty bankowe są lepsze dla długofalowego planowania finansowego.

Warto pamiętać, że bez względu na wybrana opcję, każde zobowiązanie finansowe wymaga dokładnej analizy wszystkich kosztów, harmonogramu spłat oraz własnych możliwości budżetowych.

Poniższe zestawienie prezentuje różnice w przeznaczeniu oraz elastyczności kredytów bankowych i chwilówek online skierowanych do pielęgniarek.

| Aspekt finansowania | Kredyty bankowe | Chwilówki online |

|---|---|---|

| Cel wykorzystania środków | Dowolny, długoterminowy | Niekiedy wskazany, krótki |

| Okres spłaty | Od 1 roku do 10 lat | Najczęściej do 60 dni |

| Dostosowanie rat | Możliwość indywidualna | Rata ustalana z góry |

| Prowizje i opłaty | Często negocjowalne | Zwykle stałe, wyższe |

Pro-tip: Przed podjęciem decyzji zawsze porównaj całkowity koszt kredytu, a nie tylko wysokość miesięcznej raty.

Podsumowanie: Szybki dostęp do środków dla kadr medycznych

Podjęcie decyzji o zaciągnięciu kredytu czy pożyczki na kontrakt medyczny to ważny krok, który wymaga pewności i szybkości działania. Artykuł wskazuje na wyzwania związane z dokumentacją i weryfikacją zdolności kredytowej oraz podkreśla potrzebę elastycznych i prostych rozwiązań finansowych dostosowanych do specyfiki pracy pielęgniarek i położnych. Problemy z czasem oczekiwania na pieniądze i formalnościami mogą utrudnić realizację pilnych wydatków lub inwestycji.

Dlatego warto poznać ofertę szybkich pożyczek internetowych, które minimalizują formalności a decyzja o przyznaniu gotówki podejmowana jest w krótkim czasie. Nasza platforma to miejsce gdzie znajdziesz rzetelne porównania, dokładne opisy oraz opinie, które pomogą znaleźć najlepsze rozwiązanie finansowe bez zbędnych zaświadczeń czy sprawdzania BIK. Szybki dostęp do środków pozwoli Ci skupić się na pracy i realizacji planów bez obaw o formalności.

Chcesz bezpiecznie i szybko zdobyć środki na kontrakt medyczny lub inne potrzeby? Sprawdź najlepsze oferty na TePozyczki.pl i wybierz pożyczkę dopasowaną do Twojej sytuacji zawodowej już teraz. Nie czekaj – działaj, by mieć pewność finansową i komfort w codziennej pracy!

Wybierz bezpieczne zobowiązanie dopasowane do specyfiki pracy położnej i pielęgniarki. Pamiętaj, że odpowiednia pożyczka (1/1) ratalna na kontrakcie to szansa na realizację planów bez czekania na przelew z placówki.

*Wszystkie prezentowane produkty ratalne są dostępne online 24/7.

Rekomendacja

- Kredyt na umowę zlecenie – TePozyczki.pl

- Gdzie dostanę kredyt na umowę zlecenie? – TePozyczki.pl

- Kredyt lub pożyczka dla bezrobotnych – TePozyczki.pl

- Leczenie na kredyt- szybciej i wygodniej? – TePozyczki.pl

FAQ: Kredyt dla pielęgniarki na kontrakcie medycznym

W 2026 roku najkorzystniejsze warunki oferują banki specjalizujące się w obsłudze sektora medycznego. Akceptują one staż pracy na kontrakcie już od 3 miesięcy. Systemy scoringowe w tych instytucjach są ustawione tak, aby premiować stabilność Twojego zawodu, co przekłada się na błyskawiczną decyzję.

Nowoczesne procedury odeszły od papierowej dokumentacji. Obecnie wystarczy numer Prawa Wykonywania Zawodu (PWZ) oraz jednorazowa weryfikacja historii wpływów na rachunek (przez system AIS/PSD2). Dzięki temu proces jest w pełni zdalny i nie angażuje Twojego pracodawcy ani placówki medycznej.

Personel medyczny pracujący na kontraktach B2B jest traktowany przez algorytmy bankowe jako grupa klientów premium. Pozwala to na uzyskanie środków w wysokości nawet do 200 000 PLN na dowolny cel, przy zachowaniu bardzo atrakcyjnej marży i długiego okresu spłaty.

Większość ofert dedykowanych dla służby zdrowia w 2026 roku posiada w standardzie opcję darmowej wcześniejszej spłaty lub nadpłaty. Jest to kluczowe, ponieważ pozwala pielęgniarkom i położnym na redukcję odsetek przy wykorzystaniu dodatkowych wpływów z dyżurów lub premii stażowych.

Dzięki bezpośredniej integracji z bazami NFZ i rejestrami zawodowymi, cały proces od złożenia wniosku do wypłaty kapitału trwa zazwyczaj około 15 minut. Decyzja jest generowana automatycznie przez algorytmy, co eliminuje błędy ludzkie i skraca czas oczekiwania do minimum.

Tak, systemy bankowe bez problemu sumują wpływy z różnych źródeł – np. z pracy na etacie w szpitalu oraz dodatkowych kontraktów w przychodniach prywatnych. Takie podejście znacząco podnosi Twoją zdolność i pozwala na uzyskanie wyższego limitu środków.

Bibliografia i szczegółowe źródła danych

Weryfikacja danych oparta na oficjalnych rejestrach i tekstach jednolitych aktów prawnych (stan na 2026 r.).

-

[1]

Naczelna Izba Pielęgniarek i Położnych:

Wyszukiwarka w Centralnym Rejestrze Pielęgniarek i Położnych (RPPiP).

Kluczowe narzędzie do potwierdzania uprawnień dla systemów automatycznego finansowania.

Sprawdź status w rejestrze NIPiP » -

[2]

Komisja Nadzoru Finansowego:

Wykaz instytucji pożyczkowych – Rejestr publiczny.

Wykaz podmiotów, przez które każda pożyczka (1/1) online musi być raportowana w ramach nadzoru.

Pełna lista nadzorowanych podmiotów KNF » -

[3]

Urząd Ochrony Konkurencji i Konsumentów:

Prawa konsumenta: Kredyt konsumencki – najczęstsze pytania.

Zasady określające, jak bezpiecznie zaciągnąć kredyt (1/1) i jakie są obowiązki informacyjne banku.

Przewodnik UOKiK po prawach kredytobiorcy » -

[4]

Internetowy System Aktów Prawnych:

Ustawa o kredycie konsumenckim – tekst jednolity.

Akt prawny regulujący każde zobowiązanie ratalne na terytorium RP.

Aktualna treść ustawy (isap.sejm.gov.pl) »