Restrykcyjne filtry bankowe oraz nowa ustawa antylichwiarska sprawiły, że wielu Polaków straciło dostęp do krajowego kapitału. Z moich analiz wynika, że w obliczu blokad w bazach BIK i KRD, konsumenci coraz częściej wpisują w wyszukiwarkę hasło zagraniczne chwilówki online. Szukacie podmiotów zarejestrowanych na Malcie, Cyprze czy w Wielkiej Brytanii, mając nadzieję, że tamtejsze algorytmy nie mają dostępu do polskiej historii kredytowej. To ryzykowna gra na pograniczu dwóch różnych systemów prawnych.

Przeanalizowałem unijne dyrektywy dotyczące swobodnego przepływu usług finansowych. Pozyskanie takiego wsparcia spoza granic naszego kraju jest w 100% legalne z punktu widzenia obywatela Polski. Haczyk polega na tym, że decydując się na finansowanie od podmiotu nieznajdującego się w oficjalnym rejestrze Komisji Nadzoru Finansowego (KNF), dobrowolnie zrzekasz się parasola ochronnego UOKiK. Oznacza to między innymi brak ustawowych limitów kosztów pozaodsetkowych.

Przygotowałem bezlitosny audyt tego specyficznego sektora. Rozkładam na czynniki pierwsze transgraniczne umowy i pokazuję twarde dane o tym, jak w rzeczywistości wygląda weryfikacja oraz windykacja takiego zobowiązania. Sprawdź fakty, zanim udostępnisz skan swojego dowodu osobistego firmie operującej tysiące kilometrów od Twojego miejsca zamieszkania.

Szukasz kapitału poza polskim systemem bankowym?

Z mojego biurka analityka widzę, jak łatwo wpaść w pułapkę obcych jurysdykcji. Zanim wyślesz skan swojego dowodu na Maltę lub Cypr i weźmiesz zagraniczne chwilówki online, sprawdź krajowe alternatywy. Przeanalizowałem polski rynek i wyselekcjonowałem instytucje o wysokiej tolerancji na opóźnienia w BIK. Zobacz, gdzie uzyskasz elastyczne finansowanie pod twardym nadzorem polskiego UOKiK i wybierz bezpieczną gotówkę bez ukrytych, międzynarodowych prowizji.

Executive Summary: Mój twardy wyciąg z audytu

| Obszar analizy | Fakty i ryzyka ustrukturyzowane |

|---|---|

| Legalność unijna | Korzystanie z usług zagranicznych instytucji płatniczych jest w 100% legalne dla obywateli RP na mocy unijnej swobody świadczenia usług (Dyrektywa 2008/48/WE). |

| Koszty pozaodsetkowe | Podmioty zarejestrowane poza Polską omijają krajowe limity kosztów (tzw. ustawę antylichwiarską). Wymusza to drastycznie wyższą czujność na ukryte opłaty administracyjne. |

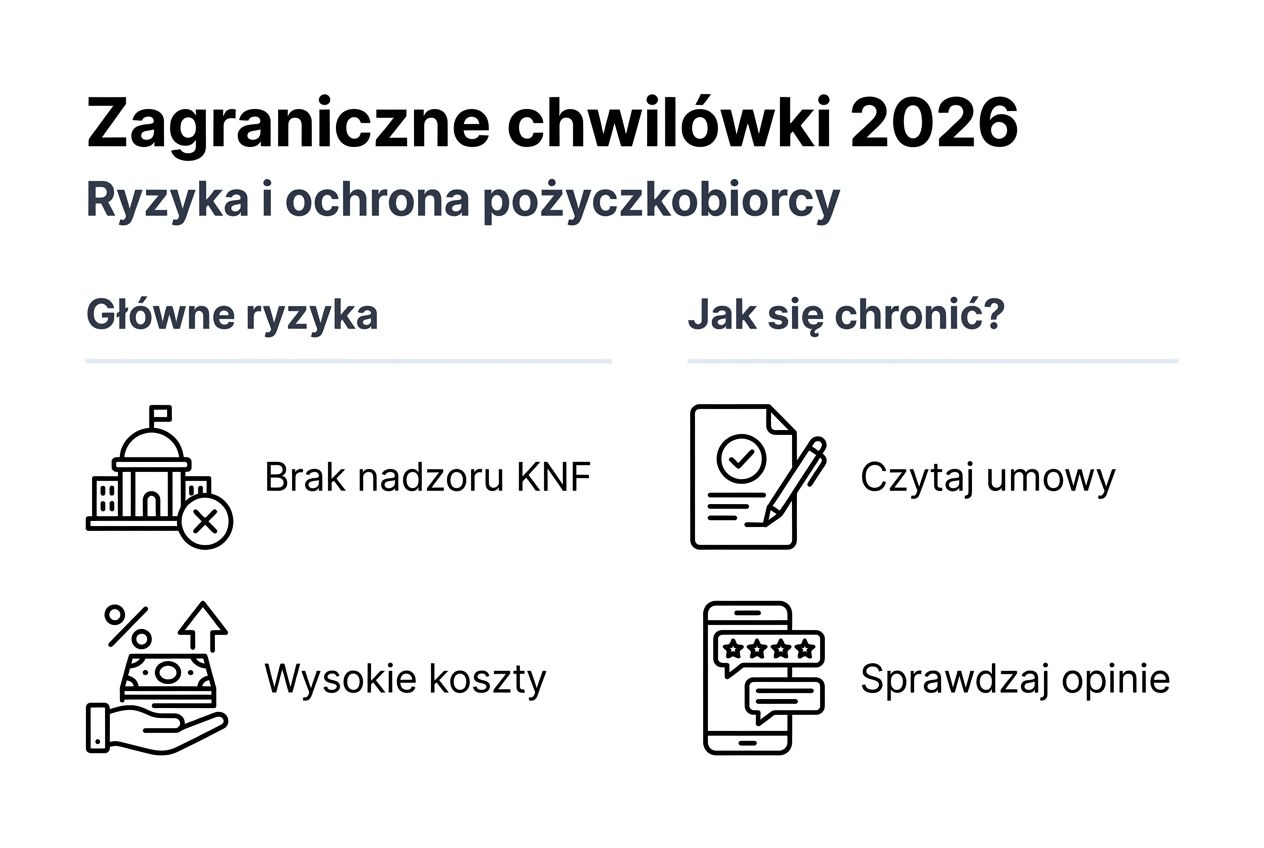

| Brak nadzoru KNF | W przypadku sporu konsumenckiego, polski Rzecznik Finansowy ani UOKiK nie mają jurysdykcji nad firmą z Malty czy Cypru. Spory rozstrzyga się według prawa kraju rejestracji. |

| Weryfikacja tożsamości | Brak bezpośredniego wpięcia w polski BIK jest często rekompensowany przez twardą weryfikację cyfrową Open Banking (skanowanie historii zagranicznych rachunków). |

Mechanika transgraniczna: Jak działają zagraniczne chwilówki online w 2026 roku?

Przeanalizowałem model operacyjny podmiotów z Wielkiej Brytanii, Malty, Cypru czy Estonii, które aktywnie kierują swoje reklamy do polskiego internauty. Ich mechanizm opiera się na tzw. paszportowaniu usług finansowych. Oznacza to, że firma zarejestrowana legalnie w jednym kraju Unii Europejskiej, może świadczyć usługi dla obywateli innego kraju za pośrednictwem internetu, bez konieczności otwierania fizycznego oddziału i poddawania się pełnym regulacjom państwa docelowego.

Taka zagraniczna chwilówka online kusi przede wszystkim brakiem integracji z polskim Biurem Informacji Kredytowej (BIK). To właśnie dlatego osoby ze zrujnowanym scoringiem w kraju szukają ratunku za granicą. Z mojego audytu wynika jednak, że w 2026 roku te firmy nie rozdają gotówki „w ciemno”. Zamiast polskiego BIK-u, wykorzystują paneuropejskie systemy Open Banking. Wymagają autoryzacji poprzez zalogowanie się do Twojego konta bankowego, aby algorytm mógł prześwietlić Twoją historię wpływów i ocenić realną zdolność do spłaty zaciągniętego kapitału. Dotyczy to również finansowania dla pracujących za granicą, gdzie wpływy w walutach obcych (EUR, GBP) są błyskawicznie przeliczane przez ich kalkulatory ryzyka.

Mój analityczny Pro Tip: Weryfikacja rejestru

Zanim klikniesz „Złóż wniosek”, zjedź na sam dół strony operatora. Zlokalizuj nazwę spółki i numer jej licencji. Następnie wejdź na stronę odpowiednika naszego KNF-u w danym kraju (np. FCA w Wielkiej Brytanii lub MFSA na Malcie) i sprawdź, czy podmiot ten faktycznie widnieje w ich rządowym rejestrze. To absolutna podstawa ochrony przed zorganizowanym wyłudzeniem danych osobowych (phishingiem).

Porównanie systemów: Krajowy nadzór vs. jurysdykcje zagraniczne

Przeanalizowałem przepaść prawną dzielącą oba te światy. Zagraniczne chwilówki online to nie jest po prostu „inny produkt w internecie” – to wejście w całkowicie odmienny reżim prawny. Brak nadzoru polskiego UOKiK to dla konsumenta miecz obosieczny. Z jednej strony zyskujesz łatwiejszy dostęp do kapitału, z drugiej – tracisz tarczę ochronną w przypadku problemów ze spłatą. Poniższa tabela to mój twardy wyciąg z kluczowych różnic, które musisz znać przed podpisaniem e-umowy.

| Obszar ryzyka | Krajowy rynek (Nadzór KNF) | Podmioty transgraniczne |

|---|---|---|

| Limity kosztów | Ściśle regulowane ustawą antylichwiarską (maksymalne koszty pozaodsetkowe są zablokowane odgórnie). | Całkowity brak polskich limitów. Opłaty prowizyjne ustalane na podstawie prawa kraju rejestracji. |

| Bazy dłużników (BIK) | Obligatoryjne odpytywanie BIK, KRD i ERIF. Twarda blokada dla zadłużonych. | Brak wpięcia w polski system BIK. Weryfikacja płynności poprzez skanowanie konta (Open Banking). |

| Windykacja | Regulowana prawem polskim, z silną ochroną przed uporczywym nękaniem. | Brak twardych standardów. Możliwa agresywna sprzedaż długu międzynarodowym funduszom. |

Podczas gdy moje porównanie pożyczek pozabankowych na rdzennym polskim rynku wskazuje na rosnącą cyfryzację i elastyczność, to właśnie rygorystyczne sprawdzanie rejestrów dłużników wypycha konsumentów za granicę. Pamiętaj jednak: elastyczność algorytmów na Malcie czy Cyprze zawsze niesie za sobą drastycznie wyższą wycenę ryzyka, co bezpośrednio przekłada się na całkowity koszt finansowania.

Moja lista kontrolna: Jak bezpiecznie zweryfikować zagraniczny podmiot?

Brak nadzoru instytucjonalnego oznacza, że audytorem swojego bezpieczeństwa musisz być Ty sam. Z mojego biurka widziałem dziesiątki umów, w których „atrakcyjne” finansowanie stawało się matematyczną pułapką. Odradzam jakikolwiek pośpiech. Jeśli chcesz sięgnąć po zagraniczny kapitał, zrealizuj poniższą, twardą procedurę weryfikacyjną:

- 1. Prześwietlenie ramowych kosztów: Szukaj wskaźnika RRSO (Rzeczywistej Rocznej Stopy Oprocentowania), ale nie ufaj mu ślepo. W zagranicznych regulaminach kluczowe są „opłaty za opóźnienie” (Late Fees) oraz „koszty administracyjne” ukryte w aneksach. To one generują spiralę zadłużenia.

- 2. Audyt certyfikatów i jurysdykcji: Nigdy nie wpisuj numeru PESEL na stronie bez protokołu HTTPS. Sprawdź w regulaminie sekcję „Jurysdykcja” – dowiesz się z niej, prawo jakiego kraju ma zastosowanie w przypadku rozprawy sądowej o niespłacone zobowiązanie.

- 3. Krzyżowa weryfikacja opinii: Samodzielny wybór godnej zaufania firmy pożyczkowej z zagranicy wymaga sprawdzenia jej reputacji na międzynarodowych agregatorach opinii (np. Trustpilot), a nie tylko na lokalnych polskich forach internetowych.

Pamiętaj o nadrzędnej zasadzie: brak weryfikacji w polskich bazach BIK to nie prezent, to usługa wliczona w potężną marżę. Gotówka z Malty czy Cypru zawsze zrekompensuje sobie wyższe ryzyko drastycznymi kosztami windykacyjnymi w przypadku braku terminowej spłaty.

Scenariusze ryzyka: Kiedy zagraniczny kapitał ma matematyczny sens?

Z punktu widzenia analityka finansowego, stałe opieranie domowego budżetu na instytucjach z Malty czy Cypru to prosta droga do bankructwa. Zagraniczne chwilówki to narzędzie ostateczne, wysoce kosztowne i obarczone ogromnym ryzykiem systemowym. Przeanalizowałem jednak setki przypadków polskiego rynku i muszę przyznać, że istnieją twarde scenariusze, w których takie transgraniczne finansowanie jest jedynym matematycznie uzasadnionym wyjściem z kryzysu.

Kalkulacja opłacalności (Moja analiza przypadków)

- ▪ Blokada w krajowym BIK przy stabilnych dochodach: Gdy polskie instytucje z automatu odrzucają Cię za stare, opóźnione wpłaty, ale obecnie posiadasz twardy kontrakt B2B lub pracujesz na stabilnym etacie za granicą.

- ▪ Kryzysy infrastrukturalne (ratowanie płynności): Awaria samochodu dostawczego lub sprzętu IT u przedsiębiorcy. Sytuacja, w której każdy kolejny dzień przestoju w pracy generuje straty drastycznie przewyższające wysokie koszty pozyskania zagranicznej gotówki.

- ▪ Brak polskiej rezydencji podatkowej: Polacy pracujący i żyjący na stałe w Wielkiej Brytanii, Niemczech czy Holandii, którzy z powodu braku bieżących wpływów na polskie rachunki bankowe, zostali odcięci od krajowego kapitału.

Musisz jednak pamiętać o kluczowym zagrożeniu: mechanizmie rolowania długu. Jeśli z moich wyliczeń wiesz, że nie spłacisz zobowiązania w twardym terminie 30 dni, bezwzględnie zrezygnuj. Zagraniczne kary umowne potrafią podwoić kapitał w zaledwie kilka tygodni. Zanim zaczniesz testować, jaki jest Twój górny limit chwilówek w tym samym czasie, przeanalizuj swoją realną, przyszłą płynność z wypłaty.

W sytuacjach awaryjnych kluczowa jest chłodna głowa. Zamiast panikować i akceptować pierwszy z brzegu regulamin, przeczytaj mój twardy audyt o tym, kiedy korzystać z szybkich pożyczek online, a kiedy zdecydowanie bezpieczniej jest poszukać wsparcia u najbliższych lub wynegocjować odroczenie płatności u wierzycieli.

Zamiast ryzykować na Malcie: Mój audyt bezpiecznych ofert w Polsce

Z mojego analitycznego doświadczenia wynika, że w 90% przypadków wcale nie musisz sięgać po ryzykowne zagraniczne chwilówki online. Rynek krajowy, choć rygorystyczny, wciąż posiada zweryfikowane podmioty o podwyższonej tolerancji algorytmów na opóźnienia w BIK. Zamiast podpisywać umowy oparte o cypryjskie prawo, wejdź na stronę główną TePozyczki.pl, gdzie na bieżąco analizuję aktualną sytuację w sektorze FinTech.

Stale publikuję tam twardy przegląd pożyczek pozabankowych. Prześwietlam regulaminy, odrzucam oferty z ukrytymi kosztami (tzw. rolowaniem długu) i wybieram tylko te instytucje, które gwarantują legalność operacji pod nadzorem UOKiK. Jeśli potrzebujesz gotówki w nocy lub w weekend, weryfikuję również zautomatyzowane chwilówki dostępne całą dobę. Wybierz bezpieczne zobowiązanie w kraju, zamiast testować międzynarodowe przepisy na własnym portfelu.

Moje analityczne Pro Tips: Jak nie spalić budżetu na międzynarodowym kapitale

Z mojego biurka widziałem setki zrujnowanych budżetów przez jeden nieostrożny podpis na ekranie smartfona. Jeśli ostatecznie decydujesz się na zagraniczne chwilówki online, wchodzisz na twardy, nieuregulowany polskim prawem grunt. Przeanalizowałem najczęstsze mechanizmy, na których zagraniczne spółki generują gigantyczne marże. Wdróż poniższe zasady, aby to finansowanie nie zamieniło się w matematyczną pułapkę.

- 🛑

Uwaga na ukryty spread walutowy

Jeśli zaciągasz zobowiązanie u brytyjskiego operatora w funtach (GBP) lub na Malcie w euro (EUR), a wypłata następuje na Twoje polskie konto w złotówkach (PLN), natychmiast tracisz na przewalutowaniu. Algorytmy tych firm stosują bardzo niekorzystne kursy własne. Moja rada: jeśli bierzesz obcą walutę, podepnij do wypłaty bezprowizyjne konto walutowe (np. Revolut lub Wise). - 🛑

Zablokuj wirtualną kartę po wypłacie

Wiele zagranicznych platform wymaga podpięcia karty płatniczej, aby przelać Ci kapitał. Haczyk? W regulaminie często kryje się zgoda na tzw. „cykliczne obciążenia”. Jeśli spóźnisz się ze spłatą choćby o dzień, ich system automatycznie ściągnie gotówkę z Twojego konta bankowego, często doliczając drakońskie opłaty operacyjne. Używaj jednorazowych wirtualnych kart do rejestracji. - 🛑

Pułapka płatnej subskrypcji (Brokerzy)

Przeanalizowałem dziesiątki stron udających bezpośrednich pożyczkodawców z zagranicy. W rzeczywistości to „brokerzy”, którzy pobierają np. 150 zł miesięcznie za samo „szukanie dla Ciebie ofert”. Nigdy nie podawaj danych karty przed podpisaniem właściwej umowy o pożyczenie pieniędzy. - 🛑

Nie „roluj” międzynarodowego długu

W Polsce ustawa antylichwiarska blokuje rosnące w nieskończoność koszty przedłużeń. Za granicą ten sufit nie istnieje. Jeśli wykupujesz „kolejne 30 dni na spłatę”, płacisz czysty koszt, który nie pomniejsza Twojego głównego długu. Matematycznie jest to najszybsza droga do utraty pełnej płynności finansowej.

Rekomendacja

- Poradnik pożyczkowy – TePozyczki.pl

- Chwilówka przez mObywatel dla zadłużonych 2026 – Szanse i Weryfikacja

- Trzy miliony Polaków pożycza przez internet – TePozyczki.pl

- Ryzyka szybkich pożyczek 2026: Jak uniknąć pułapek? (Analiza kosztów)

FAQ: Twarde fakty o międzynarodowym kapitale

Przeanalizowałem systemy weryfikacyjne wiodących operatorów z Malty, Cypru i Wielkiej Brytanii. Zdecydowana większość z nich nie posiada technicznego wpięcia w polskie Biuro Informacji Kredytowej. Zamiast tego, to finansowanie opiera się na cyfrowym skanowaniu historii Twojego konta bankowego (Open Banking). Jeśli masz negatywne wpisy w polskim rejestrze, algorytm zagraniczny i tak oceni Twoją płynność wyłącznie na podstawie bieżących wpływów gotówki i regularnych wydatków.

Z mojego biurka widzę, że to najczęstszy scenariusz wśród emigrantów zarobkowych. Jeśli pracujesz w Niemczech, Holandii czy UK, możesz otrzymać kapitał bezpośrednio na rachunek walutowy (np. Revolut, Wise lub lokalne konto). Wymaga to zazwyczaj potwierdzenia zagranicznej rezydencji podatkowej lub wykazania stałych wpływów od lokalnego pracodawcy. Ostrzegam jednak: nigdy nie zlecaj wypłaty w obcej walucie na polskie konto złotówkowe, bo gigantyczny spread zje potężną część Twoich środków.

To twardy fakt prawny, który prześwietliłem w unijnych dyrektywach. Polski komornik operuje wyłącznie w systemie OGNIVO, który obejmuje rachunki prowadzone przez banki krajowe. Jeśli otrzymasz gotówkę na zagraniczny portfel elektroniczny (np. brytyjski Skrill) lub konto z obcym numerem IBAN, polski organ egzekucyjny nie ma do nich automatycznego dostępu.

Przeanalizowałem dziesiątki transgranicznych regulaminów i wniosek jest bezlitosny. Choć podmiot nie podlega pod polski KNF, brak terminowej spłaty uruchamia międzynarodową machinę windykacyjną. Twoje zobowiązanie jest błyskawicznie sprzedawane globalnym funduszom sekurytyzacyjnym. Te z kolei, na mocy Europejskiego Nakazu Zapłaty (ENZ), uzyskują wyrok sądu i ostatecznie przekazują sprawę polskiemu komornikowi, doliczając do długu drastyczne koszty procesowe w euro lub funtach.

Źródła prawne i bibliografia: Podstawa mojego audytu transgranicznego 2026

Opieram moje analizy na twardych przepisach, a nie na obietnicach marketingowych firm z rajów podatkowych. Aby zrozumieć, w jaki sposób zagraniczne chwilówki online omijają polskie limity kosztów, musisz spojrzeć na prawo unijne i definicje nadzoru finansowego. Poniżej udostępniam wykaz państwowych i europejskich aktów prawnych, które przeanalizowałem, aby stworzyć ten materiał.

- Dyrektywa 2008/48/WE w sprawie umów o kredyt konsumencki Przeanalizowałem unijny fundament swobody świadczenia usług. To właśnie te przepisy europejskie pozwalają obywatelom RP na legalne zaciągnięcie kapitału w instytucjach zarejestrowanych na Cyprze, Malcie czy w Estonii, determinując jednocześnie prawo właściwe dla rozwiązywania sporów. Tekst dyrektywy na EUR-Lex ↗

- Ustawa o kredycie konsumenckim (Dz.U. 2011 nr 126 poz. 715) Twarde ramy prawne obowiązujące wyłącznie na terytorium Polski. Dokument ten definiuje tzw. ustawę antylichwiarską (maksymalne limity kosztów pozaodsetkowych), do której nie muszą stosować się podmioty nieposiadające polskiej rezydencji finansowej. Tekst ustawy na ISAP gov.pl ↗

- Ustawa o nadzorze nad rynkiem finansowym (Dz.U. 2006 nr 157 poz. 1119) Regulacje określające kompetencje Komisji Nadzoru Finansowego (KNF) oraz UOKiK. Wyjaśniają prawnie, dlaczego polskie organy ochrony konsumenta nie mogą interweniować w przypadku nieuczciwych praktyk windykacyjnych firm operujących z zagranicznych rajów podatkowych. Tekst ustawy na ISAP gov.pl ↗