Każdy, kto na co dzień opiekuje się bliską osobą z niepełnosprawnością, wie, że nagłe wydatki nie pytają o kalendarz. Awaria sprzętu rehabilitacyjnego, wyższy rachunek w aptece czy konieczność szybkiego wyjazdu na konsultację – w takich chwilach budżet domowy potrzebuje wsparcia „na już”. Rok 2026 przynosi tutaj długo wyczekiwany przełom. Dzięki reformie i obniżeniu progu w ocenie WZON do 70 punktów, tysiące nowych osób zyskało prawo do świadczenia wspierającego. Dla wielu z Was to nie tylko dodatkowe pieniądze na koncie, ale przede wszystkim realna zmiana w oczach instytucji finansowych. Pomoc, które do niedawna było traktowane przez banki z ogromnym dystansem, dziś staje się fundamentem, dzięki któremu zobowiązanie na świadczenie wspierające przestała być tematem tabu. Sprawdziłem, jak te nowe przepisy przekładają się na Twoją zdolność kredytową i na co musisz uważać, by szybkie finansowanie online było bezpiecznym narzędziem, a nie kolejnym zmartwieniem.

Chcesz sprawdzić, czy nowe świadczenie (od 70 pkt WZON) pozwoli Ci uzyskać finansowanie?

Przygotowałem aktualne zestawienie instytucji, które w 2026 roku akceptują dochód opiekuna i oferują bezpieczną gotówkę online bez zbędnych formalności.

SPRAWDŹ RANKING DLA OPIEKUNÓW 2026 →

*Weryfikacja online trwa zazwyczaj do 15 minut. Decyzja zależy od Twojej indywidualnej zdolności kredytowej.

Kluczowe wnioski: Czy świadczenie wspierające 2026 realnie ułatwia dostęp do pożyczki?

| Punkt | Szczegóły |

|---|---|

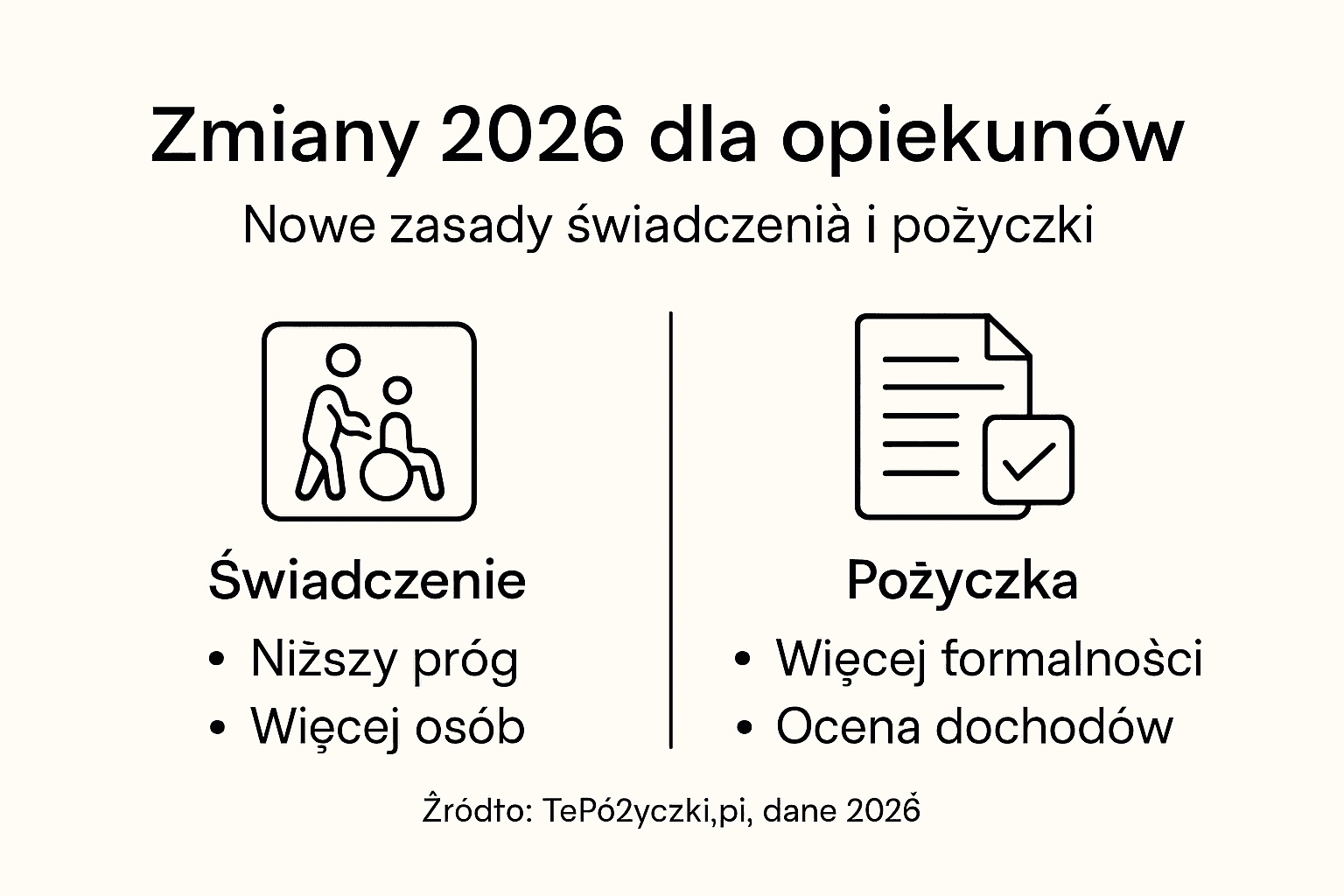

| Obniżenie progu punktowego | W 2026 roku próg punktowy wyniesie 70 punktów, co zwiększy liczbę osób uprawnionych do świadczenia wspierającego. |

| Powiązanie z rentą socjalną | Wysokość świadczenia będzie zależała od aktualnej renty socjalnej, w przedziale od 40% do 220% jej wartości. |

| Uproszczenie warunków | Warunki uzyskania świadczenia zostały uproszczone, umożliwiając łatwiejsze składanie wniosków przez osoby z niepełnosprawnościami. |

| Nowe zasady kredytowe | Rygorystyczne przepisy będą miały wpływ na zdolność kredytową opiekunów osób niepełnosprawnych, co wymaga stabilności materialnej i dobrej historii kredytowej. |

Świadczenie wspierające 2026 – co faktycznie zmieniło się w definicji i przepisach?

Środki pielęgnacyjne to kluczowy instrument kapitałowego zasiłku dla osób z niepełnosprawnościami, który w 2026 roku przechodzi istotne zmiany. Reforma systemu wsparcia wprowadza szereg korzystnych rozwiązań, które znacząco rozszerzą możliwości pomocowe.

Najważniejszą zmianą jest obniżenie progu punktowego do 70 punktów w skali potrzeby wsparcia, co automatycznie poszerzy grupę uprawnionych do świadczenia. Oznacza to, że więcej osób z niepełnosprawnościami będzie mogło skorzystać z dodatkowego wsparcia pieniężnego.

Kluczowe aspekty nowego świadczenia wspierającego w 2026 roku obejmują:

- Obniżenie progu punktowego do 70 punktów

- Uzależnienie wysokości świadczenia od poziomu renty socjalnej

- Możliwość otrzymania wsparcia od 40% do 220% wartości renty socjalnej

- Automatyczna coroczna waloryzacja świadczenia

Ważnym elementem jest również powiązanie wysokości świadczenia z rentą socjalną. Na podstawie analiz systemu wsparcia kwota będzie wahać się od 40% do 220% wartości renty, co zapewnia elastyczność i dostosowanie do indywidualnych potrzeb.

Podstawowym celem wprowadzonych zmian jest zwiększenie samodzielności osób z niepełnosprawnościami oraz ułatwienie im codziennego funkcjonowania. Reforma ma charakter kompleksowy i stanowi trzeci etap modernizacji systemu wsparcia.

Pro-tip: Sprawdź dokładnie swoją punktację WZON, ponieważ od 2026 roku może to bezpośrednio decydować o wysokości otrzymywanego świadczenia.

Nowe warunki WZON: Kto może uzyskać świadczenie wspierające przy 70 punktach?

Finansowanie wspierające w 2026 roku oferuje nowe możliwości pomocy dla osób z niepełnosprawnościami. Warunki otrzymania świadczenia zostały znacząco uproszczone i rozszerzone, co pozwoli większej liczbie osób skorzystać z dodatkowego wsparcia pieniężnego.

Ile wynosi ten rodzaj pomocy wspierającej w 2026 roku?

Wysokość wsparcia jest ściśle powiązana z kwotą renty socjalnej obowiązującej w 2026 roku. Poniżej przedstawiam zestawienie progów punktowych WZON i odpowiadających im kwot świadczenia.

| Punkty WZON | % Renty Socjalnej | Poziom wsparcia |

|---|---|---|

| 95 – 100 pkt | 220% | Najwyższy |

| 90 – 94 pkt | 180% | Bardzo wysoki |

| 85 – 89 pkt | 120% | Wysoki |

| 80 – 84 pkt | 80% | Umiarkowany |

| 75 – 79 pkt | 60% | Podstawowy |

| 70 – 74 pkt | 40% | Nowy próg (2026) |

*Wartości kwotowe zależą od corocznej waloryzacji renty socjalnej. W 2026 roku, przy nowym progu 70 pkt, pomoc staje się dostępna dla rekordowej liczby opiekunów.

Podstawowe kryteria uzyskania świadczenia wspierającego obejmują:

- Ukończenie 18 roku życia

- Zamieszkanie na terenie Polski

- Posiadanie decyzji WZON z minimum 70 punktami w skali potrzeby wsparcia

- Złożenie elektronicznego wniosku

Kluczowym elementem jest elektroniczne składanie wniosków, które można zrealizować za pośrednictwem kilku platform: portalu Emp@tia, Platformy Usług Elektronicznych ZUS czy bankowości elektronicznej.

Wysokość przyznanego świadczenia jest uzależniona od uzyskanej liczby punktów w decyzji WZON oraz corocznej waloryzacji renty socjalnej. Im więcej punktów, tym wyższe możliwe wsparcie kapitałowe – od 40% do 220% wartości aktualnej renty socjalnej.

Pro-tip: Przygotuj wszystkie niezbędne dokumenty i sprawdź swoją punktację WZON przed złożeniem wniosku, aby zmaksymalizować szanse na przyznanie świadczenia.

Świadczenie wspierające a pożyczka na opiekę – zasady akceptowania dochodu przez instytucje

Dodatki wspierające w 2026 roku wprowadza kluczowe zmiany w systemie wsparcia dla osób niepełnosprawnych, które bezpośrednio wpływają na możliwości finansowania opieki. Zasady świadczenia wspierającego różnią się zasadniczo od dotychczasowych rozwiązań, szczególnie w kontekście możliwości łączenia go z spieniężaniem.

Kluczowe aspekty różnicujące pomoc państwową i środki pieniężne na opiekę obejmują:

- Dodatek jest kierowany bezpośrednio do osoby niepełnosprawnej

- Nie jest uzależnione od dochodu lub zatrudnienia opiekuna

- Może być łączone z innymi formami wsparcia kapitałowego

- Wysokość świadczenia zależy od liczby punktów w decyzji WZON

Warto podkreślić, że rozszerzone wsparcie dla opiekunów oznacza, iż od 2026 roku pomoc obejmie osoby niepełnosprawne z niższym progiem punktowym (70-77), co może mieć wpływ na dostępność dodatkowego budżetowania.

Przy rozpatrywaniu dodatkowego kapitału na cele opiekuńcze konieczne jest uwzględnienie specyfiki świadczenia wspierającego. Oznacza to, że opiekun powinien dokładnie przeanalizować swoją sytuację materialną, biorąc pod uwagę zarówno otrzymywane wsparcie, jak i możliwości zaciągnięcia dodatkowego zobowiązania kredytowego.

Poniższe zestawienie porównuje środki wspierające z zobowiązaniem na opiekę pod kątem kluczowych aspektów materialnych i formalnych:

| Kryterium | Wypłata z ZUS | budżet na opiekę |

|---|---|---|

| Odbiorca środków | Osoba z niepełnosprawnością | Opiekun osoby niesamodzielnej |

| Oparcie na punktacji | Decyzja WZON, min. 70 punktów | Brak wymogu punktacji |

| Zależność od dochodu | Niezależne od dochodu | Weryfikacja dochodu obowiązkowa |

| Możliwość łączenia | Można łączyć z kredytami | Niezależna od świadczeń |

| Ryzyko zadłużenia | Brak ryzyka zadłużenia | Możliwość pogłębienia zadłużenia |

Pro-tip: Przed złożeniem wniosku o pomoc sprawdź dokładnie, jak środki wspierające wpłynie na Twoją zdolność kredytową.

Wpływ reformy na Twoją zdolność kredytową: Jak bank ocenia portfel opiekuna?

Nowe przepisy kredytowe w 2026 roku wprowadzają istotne zmiany wpływające na zdolność kredytową opiekunów osób niepełnosprawnych. Zmiany w ocenie zdolności kredytowej będą miały kluczowe znaczenie dla osób ubiegających się o wsparcie ratalne.

Kluczowe aspekty nowych regulacji obejmują:

- Bardziej rygorystyczną weryfikację sytuacji materialnej

- Dokładniejszą analizę możliwości spłaty kredytu

- Ochronę konsumenta przed nadmiernym zadłużeniem

- Zwiększenie transparentności oceny kredytowej

Banki będą zobowiązane do precyzyjnej oceny zdolności kredytowej, co oznacza, że sama wysokość świadczenia wspierającego nie będzie wystarczająca do uzyskania kredytu. Opiekunowie będą musieli wykazać się stabilnym źródłem dochodu oraz dobrą historią kredytową (ale nie tak szczegółowo jak w przypadku kredytu hipotecznego).

Nowe regulacje wprowadzają również większą ochronę konsumentów. Oznacza to, że w przypadku odmowy kredytu, klient będzie miał prawo do uzyskania szczegółowego wyjaśnienia przyczyn negatywnej decyzji oraz możliwość jej zakwestionowania.

Pro-tip: Przed złożeniem wniosku kredytowego zgromadź wszystkie dokumenty potwierdzające twoje dochody i stabilność ekonomiczną.

Analiza ryzyk i kosztów: Czy pożyczka na świadczenie wspierające jest bezpieczna?

Zobowiązania online oferują szybkie rozwiązania pieniężne dla opiekunów osób niepełnosprawnych, ale wiążą się również z określonymi wyzwaniami. Smart instytucje udzielające pomocy w 2026 roku prezentują złożony obraz możliwości budżetowych.

Kluczowe korzyści gotówki online obejmują:

- Błyskawiczną decyzję kredytową

- Całkowicie zdalny proces wnioskowania

- Minimalną ilość wymaganych dokumentów

- Szybką wypłatę środków na konto

Jednocześnie warto być świadomym potencjalnych ryzyk, które mogą towarzyszyć tego typu rozwiązaniom finansowym. Do najważniejszych należą:

- Wyższe koszty obsługi kredytu

- Ryzyko dodatkowych, ukrytych opłat

- Możliwość pogłębienia zadłużenia przy nieodpowiedzialnym zarządzaniu

- Potencjalnie gorsze warunki w porównaniu do kredytów tradycyjnych

Przy podejmowaniu decyzji o dodatkowym kapitale online konieczna jest staranna analiza własnej sytuacji finansowej, uwzględniająca wysokość świadczenia wspierającego oraz rzeczywiste możliwości spłaty zobowiązania.

Oto podsumowanie najważniejszych zalet i wad korzystania z środków online w kontekście świadczenia wspierającego:

| Zalety finansowania online | Wady i ryzyka |

|---|---|

| Szybka decyzja kredytowa | Wyższy całkowity koszt |

| Minimum formalności | Możliwe ukryte opłaty |

| Wniosek bez wychodzenia z domu | Ryzyko spirali zadłużenia |

| Szybki przelew środków | Surowe warunki przy braku historii kredytowej |

Pro-tip: Przed złożeniem wniosku porównaj oferty przynajmniej trzech różnych kredytodawców, zwracając szczególną uwagę na rzeczywistą roczną stopę oprocentowania.

Zanim zdecydujesz się na dodatkowe zobowiązanie jak kredytobiorca, musisz zrozumieć matematykę, która za nim stoi. W 2026 roku ustawa antylichwiarska rygorystycznie ogranicza koszty pozaodsetkowe, ale zobowiązanie to nadal dług, który trzeba spłacić z realnego dochodu netto.

Rzetelne wyliczenia: Bank vs Sektor Pozabankowy (Przykładowa kwota: 5 000 zł)

| Parametr (Okres: 12 m-cy) | Kredyt w banku | Finansowanie ratalne |

|---|---|---|

| Szacowane RRSO (2026) | 12% – 18% | 35% – 55% |

| Miesięczna rata | ok. 450 zł | ok. 530 zł |

| Całkowita kwota do spłaty | ok. 5 400 zł | ok. 6 360 zł |

*Wyliczenia oparte na maksymalnych limitach kosztów pozaodsetkowych obowiązujących w 2026 r.

Scenariusz optymistyczny

Opiekun pobiera 4 000 zł na nagłą naprawę samochodu, który jest niezbędny do transportu osoby niepełnosprawnej. Rata 380 zł jest spłacana z terminowych wpływów świadczenia wspierającego (poziom 80 pkt WZON). Historia w BIK rośnie, płynność zostaje zachowana.

Scenariusz kryzysowy

W wyniku kontroli WZON lub zmiany stanu zdrowia, liczba punktów spada poniżej 70. Pomoc zostaje wstrzymana. Brak ubezpieczenia od utraty dochodu powoduje, że rata staje się ciężarem niemożliwym do udźwignięcia, co prowadzi do windykacji.

Opinia eksperta finansowego: „W 2026 roku dodatek wspierający jest dla sektora pozabankowego 'bezpieczną przystanią’, ponieważ jest niepodlegające egzekucji. Jednak dla opiekuna to pułapka: fakt, że komornik nie zajmie świadczenia, nie oznacza, że dług znika. Odsetki karne i koszty procesowe będą rosły, obciążając inne składniki majątku lub przyszłe wynagrodzenia.”

⚠️ Ostrzeżenie przed pętlą zadłużenia

Pętla zadłużenia zaczyna się niewinnie – od „chwilówki” na spłatę raty innego zobowiązania. Jeśli Twój wskaźnik DSTI (stosunek rat do dochodów) przekracza 40%, jesteś w strefie wysokiego ryzyka.

- Nigdy nie pożyczaj na spłatę innych długów.

- Profit wspierający ma służyć potrzebom osoby z niepełnosprawnością, a nie obsłudze spiral kredytowych.

- W 2026 r. firmy mają obowiązek dokładniej badać Twoją bazę BIK – każde opóźnienie zamknie Ci drogę do tańszych kredytów w przyszłości.

Finanse opiekuna w 2026 roku: Jak mądrze połączyć świadczenie z szybką pożyczką online?

Nowe przepisy dotyczące świadczenia wspierającego stawiają przed opiekunami osób niepełnosprawnych ważne wyzwania finansowe. Gdy wzrasta potrzeba elastycznego wsparcia, a procedury kredytowe są coraz bardziej rygorystyczne, warto poznać dostępne możliwości szybkiego i prostego pozyskania środków. Dobrym rozwiązaniem mogą być szybkie pożyczki internetowe oferujące minimum formalności i decyzję kredytową w kilkanaście minut.

Skorzystaj z naszej platformy TePozyczki.pl aby porównać oferty najlepszych pożyczkodawców na rynku. Dzięki temu zyskasz dostęp do chwilówek bez zbędnych zaświadczeń, bez weryfikacji BIK oraz z szybką wypłatą nawet na pierwszy darmowy kredyt. Zapewniamy informacje, które pomogą ci wybrać opcję idealną dla twojej indywidualnej sytuacji finansowej i uniknąć ryzyka nadmiernego zadłużenia. Nie zwlekaj z zabezpieczeniem swojej płynności finansowej gdy wsparcie wspierające dopiero zaczyna działać na nowych zasadach. Sprawdź szczegóły na TePozyczki.pl i znajdź ofertę, która ułatwi codzienne obowiązki opiekuna.

💡 Eksperckie Pro Tips: Jak mądrze zarządzać finansami opiekuna?

1. Wykorzystaj „cyfrowy odcisk” przelewu z ZUS

W 2026 roku większość firm pożyczkowych używa systemów typu Kontomatik. Zamiast wysyłać skany decyzji o przyznaniu świadczenia (co trwa i bywa odrzucane), wybierz weryfikację przez logowanie do banku. System odczyta tytuł przelewu z ZUS i automatycznie zaklasyfikuje go jako dochód o wysokiej stabilności, co często obniża proponowane RRSO.

2. Zastosuj „Zasadę 25%” dla świadczenia wspierającego

Jako ekspert radzę: Twoja miesięczna rata nie powinna przekraczać 25% kwoty otrzymywanego świadczenia wspierającego. Dlaczego? Ponieważ te środki mają służyć głównie osobie niepełnosprawnej. Zachowanie tego marginesu bezpieczeństwa ochroni Cię przed pętlą zadłużenia, gdyby np. wzrosły ceny leków lub rehabilitacji.

3. Wniosek składaj po waloryzacji świadczeń

Jeśli planujesz większy zakup ratalny, poczekaj do marca. Po corocznej waloryzacji zasiłku socjalnego (od której zależy wsparcie), Twój dochód netto formalnie wzrośnie. Algorytmy bankowe zaktualizują Twoją zdolność kredytową, co może pozwolić na uzyskanie wyższej kwoty finansowania przy tym samym poziomie ryzyka.

4. Sprawdź status ubezpieczenia „na wypadek utraty świadczenia”

To nowość rynkowa. Niektóre firmy ubezpieczeniowe oferują polisy dla środków, które obejmują ryzyko utraty świadczenia (np. w wyniku zmiany orzeczenia po kontroli WZON). W 2026 roku, przy nowym progu 70 pkt, warto rozważyć taką opcję, by w razie problemów ubezpieczyciel spłacił pozostałe raty.

Pamiętaj: Moje porady mają charakter informacyjny. Zawsze dostosuj wysokość raty do faktycznych potrzeb Twojego podopiecznego.

Moja rekomendacja: Jak mądrze korzystać z finansowania w 2026 roku?

Analizując rynek po wejściu w życie progu 70 punktów WZON, widzę wyraźnie, że 2026 rok to czas wielkich szans, ale i konieczności zachowania dużej ostrożności. Pomoc z ZUSu stała się dla wielu opiekunów przepustką do poprawy płynności finansowej, jednak jako autor tego poradnika muszę podkreślić: każda zobowiązanie musi mieć swój jasny cel.

Kiedy warto złożyć wniosek?

- Gdy potrzebujesz środków na nagłą rehabilitację lub sprzęt medyczny.

- Gdy rata kredytu nie przekracza Twoich realnych możliwości spłaty.

- Gdy wybierasz instytucję rzetelnie badającą zdolność kredytową.

Kiedy lepiej zrezygnować?

- Gdy pożyczasz pieniądze na spłatę innych, zaległych zobowiązań.

- Gdy Twoja sytuacja z orzeczeniem WZON jest niepewna.

- Gdy RRSO wydaje się drastycznie wysokie mimo ustawy antylichwiarskiej.

Moja rada jest prosta: traktuj profity wspierające jako fundament, a nie jedyne źródło na obsługę długów.

Gotowy na sprawdzenie bezpiecznych opcji?

Wyselekcjonowałem dla Ciebie firmy, które w 2026 roku oferują najbardziej przejrzyste warunki dla opiekunów pobierających pomoc państwową z ZUS.

Pamiętaj: Decyzja o zaciągnięciu zobowiązania powinna być przemyślana. Jako autor serwisu Tepozyczki.pl dbam o to, byś otrzymywał tylko rzetelne informacje, ale ostateczna odpowiedzialność finansowa spoczywa na Tobie.

Moja rekomendacja: Na co zwrócić uwagę, szukając finansowania jako opiekun?

- Jak uzyskać kredyt dla nauczyciela i pożyczkę mieszkaniową na oświadczenie o dochodach?

- 800 Plus a zdolność kredytowa 2026: Kredyt i pożyczka gotówkowa

- Dlaczego pożyczki bez sprawdzania zdolności – szansa dla zadłużonych

- Pożyczki pozabankowe – na czym polega szybkie finansowanie

Najczęstsze pytania o finansowanie (FAQ)

Tak, i to jest jedna z najważniejszych zmian, jakie zaobserwowałem na rynku. W 2026 roku większość instytucji pozabankowych oraz niektóre banki cyfrowe zaczęły traktować środki wspierające jako stabilny, regularny dochód. Kluczowe jest jednak to, aby wpływ był udokumentowany przelewem z ZUS na Twój rachunek bankowy. Dzięki temu, że jest to środki niepodlegające egzekucji komorniczej, dla pożyczkodawcy stanowisz bezpieczniejszą grupę klientów, bo raty mają stałe pokrycie.

To częste pytanie i odpowiedź jest jednoznaczna: nie. Takie środki są całkowicie wolne od zajęć komorniczych. Jeśli jednak zaciągasz zobowiązanie ratalne, musisz pamiętać o terminowości. Choć komornik nie „dotknie” samego świadczenia, może zająć inne składniki Twojego majątku lub wynagrodzenie za pracę, jeśli spłaty nie będą realizowane zgodnie z harmonogramem.

Najszybszą drogą są obecnie platformy online, które wykorzystują weryfikację przez logowanie do banku (np. Kontomatik). System automatycznie rozpoznaje stałe wpływy z tytułu świadczenia wspierającego i na tej podstawie wylicza Twój limit kredytowy. Dzięki temu nie musisz prosić o żadne papierowe zaświadczenia z WZON czy ZUS – liczy się realna historia przelewów na Twoim koncie.

Zgodnie z reformą na 2026 rok, próg uprawniający do świadczenia spadł do 70 punktów. Z punktu widzenia instytucji finansowej, nie liczy się sama liczba punktów, ale kwota świadczenia, która jest do nich przypisana (pamiętaj, że wysokość wsparcia jest powiązana z rentą socjalną). Im wyższy stopień potrzeby wsparcia, tym wyższe wypłacane środki na Twoje konto, co automatycznie przekłada się na wyższą kwotę finansowania, o jaką możesz się ubiegać.

Absolutnie nie. Pomoc z ZUS nie jest uzależniona od kryterium dochodowego (w sensie posiadanych oszczędności czy wpływów z kredytów), ale od poziomu potrzeby wsparcia osoby z niepełnosprawnością. Uzyskanie dodatkowego kapitału z zobowiązania online nie wpływa na Twoje uprawnienia ani na wysokość wypłat z ZUS.

Bibliografia i źródła rzetelnej wiedzy