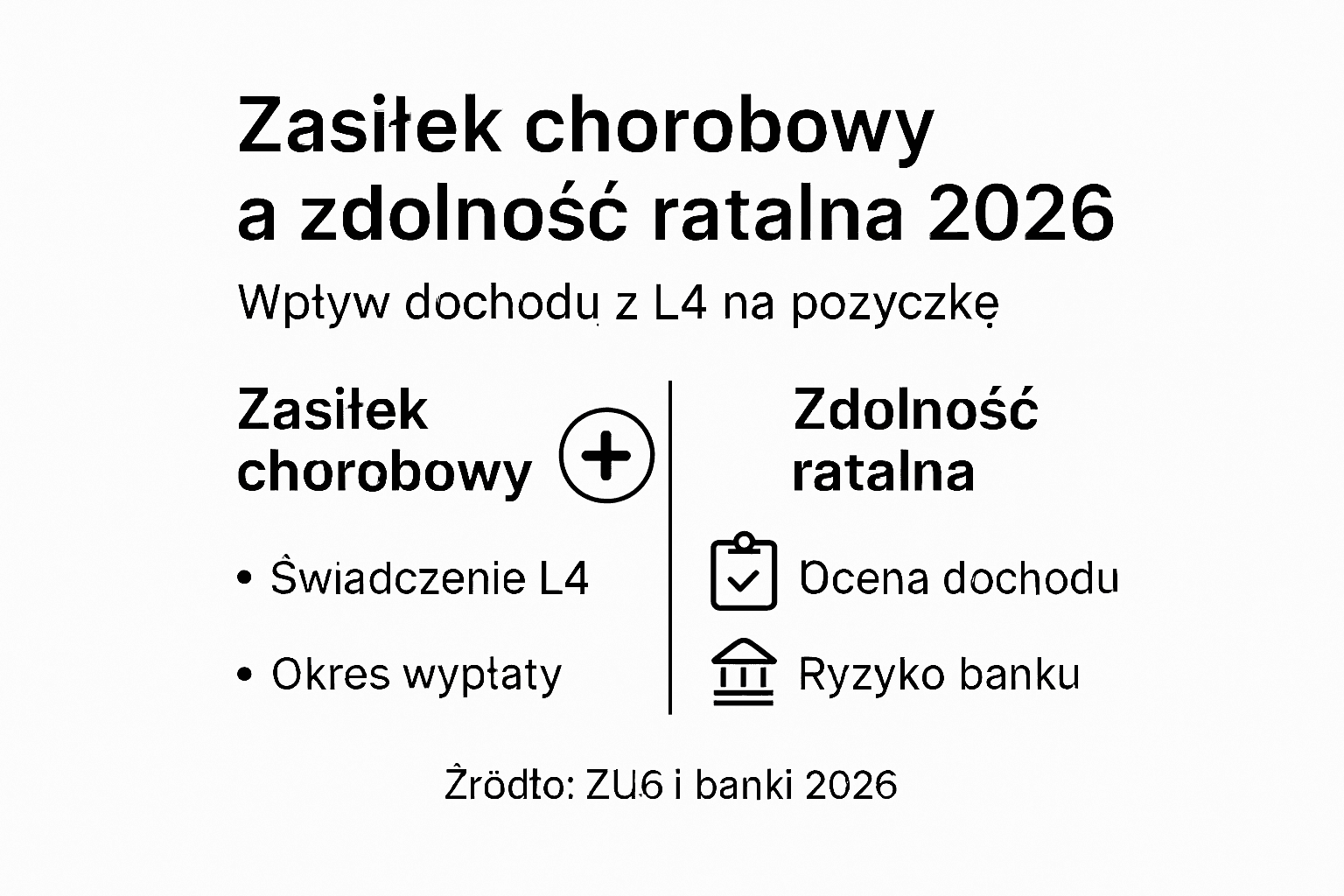

Często dostaję pytania o to, czy przebywanie na zwolnieniu lekarskim zamyka drogę do zakupu nowego sprzętu czy remontu. Jako analityk rynku finansowego na bieżąco śledzę, jak banki dostosowują swoje algorytmy do zmieniających się realiów prawnych. W 2026 roku sytuacja jest dynamiczna – z jednej strony mamy cyfryzację procesów, a z drugiej zaostrzone kryteria oceny ryzyka. W tym poradniku przeanalizuję dla Ciebie, czy Twój obecny kredyt zaufania u instytucji finansowych pozwoli na uzyskanie dodatkowych środków, gdy Twoim głównym wpływem jest świadczenie z ZUS.

Musisz wiedzieć, że każda pożyczka ratalna w 2026 roku jest rozpatrywana przez pryzmat stabilności. Jeśli Twoje L4 jest tylko krótkim epizodem, bank prawdopodobnie nie zmieni Twojego scoringu. Jeśli jednak rekonwalescencja trwa dłużej, systemy zaczną weryfikować, czy Twoje finansowanie domowe nie jest zagrożone. Moja analiza opiera się na twardych danych, więc przygotuj się na konkretne fakty dotyczące Twojego portfela.

⏱️ Szybka analiza analityka: Czy masz szansę na środki?

Jeśli potrzebujesz błyskawicznej odpowiedzi, przygotowałem dla Ciebie zestawienie ofert, które w lipiec 2026 najlepiej oceniają dochód z zasiłku. Sprawdź, jaka pożyczka ratalna jest dostępna przy minimum formalności, nawet gdy przebywasz na L4. Wybierz sprawdzone finansowanie i dowiedz się, czy Twój obecny kredyt zaufania w banku pozwoli na realizację zakupów.

✅ Weryfikacja bez zaświadczeń | ✅ Decyzja w 15 min | ✅ 100% Online

Kluczowe Wnioski

| Obszar analizy | Kluczowe fakty w 2026 | Moja rekomendacja |

|---|---|---|

| Realny dochód | Spadek wpływów do poziomu osiemdziesięciu procent podstawy. | Oblicz ratę tak, by nie przekraczała jednej trzeciej zasiłku. |

| Ocena ryzyka | Systemy AIS sprawdzają regularność, z jaką wpływają Twoje środki. | Zadbaj o czystą historię operacji na koncie przed aplikacją. |

| Weryfikacja | Cyfrowe zaświadczenia e-ZLA są sprawdzane w czasie rzeczywistym. | Miej przygotowane potwierdzenie wypłaty świadczenia z ZUS. |

| Dostępny kapitał | Finansowanie ratalne jest łatwiejsze do uzyskania niż limit w koncie. | Wybierz dedykowany produkt ratalny zamiast karty kredytowej. |

| Stabilność | Nowe orzecznictwo ZUS skraca czas niepewności dla analityka. | Wykazuj dochód partnera jako dodatkowy instrument wsparcia. |

Moja analiza zysków i strat: Czy warto ryzykować na L4?

Jako osoba na co dzień analizująca ryzyko, zawsze sugeruję, abyś przed podpisaniem jakiejkolwiek umowy wziął pod uwagę oba scenariusze. W 2026 roku rynek jest nieprzewidywalny, dlatego ja przygotowałem dla Ciebie zestawienie, które pomoże Ci ocenić, czy Twoje obecne wsparcie finansowe jest bezpieczne. Pamiętaj, że każdy kredyt ratalny to nie tylko dodatkowy kapitał, ale przede wszystkim odpowiedzialność, która zostaje z Tobą na miesiące po wyzdrowieniu.

Korzyści (Moja ocena pozytywna)

- Utrzymanie płynności domowej w czasie niższych wpływów z ZUS.

- Możliwość sfinansowania nagłych potrzeb medycznych lub rehabilitacji.

- Budowanie pozytywnej historii w bazach biur informacji kredytowej.

- Dostęp do promocji ratalnych, które mogą wygasnąć przed końcem choroby.

Zagrożenia (Moja przestroga)

- Ryzyko wpadnięcia w spiralę zadłużenia przy osiemdziesięciu procentach pensji.

- Stres związany z pilnowaniem terminów podczas rekonwalescencji.

- Możliwość odmowy, która obniży Twój ogólny scoring na przyszłość.

- Dodatkowe koszty ubezpieczenia, których wymaga instrument finansowy na L4.

Moim zdaniem każda pożyczka online zaciągana w tym specyficznym czasie powinna być brana tylko wtedy, gdy masz absolutną pewność co do daty powrotu do pracy. Ja zauważyłem, że najbezpieczniej czują się osoby, których należność miesięczna nie przekracza kwoty, którą są w stanie odłożyć nawet przy zasiłku. Jeśli Twoje środki są mocno ograniczone, sugeruję poczekać do pierwszej pełnej wypłaty. Moim zadaniem jest dbać o Twoją stabilność, więc każda moja analiza kończy się tą samą radą: mierz siły na zamiary, jakie prezentuje Twój obecny budżet.

Moja definicja świadczenia: Czym jest zasiłek chorobowy w 2026?

Jako analityk nie patrzę na zasiłek chorobowy jak na „płatny urlop”, ale jako na specyficzny rodzaj ubezpieczeniowego wsparcia kapitałowego. W 2026 roku, po wprowadzeniu reformy orzecznictwa ZUS, zasady gry stały się bardziej przejrzyste, ale i surowsze. To świadczenie pieniężne ma za zadanie zastąpić Twoje wynagrodzenie w czasie, gdy biologia mówi „stop”, a Ty musisz regulować swoje zobowiązania. Pamiętaj jednak, że dla banku każda pożyczka ratalna zaciągana w tym okresie opiera się na analizie trwałości tego wpływu.

| Parametr w 2026 | Standardowe warunki | Moja uwaga analityczna |

|---|---|---|

| Wysokość bazowa | 80% podstawy wymiaru | To realny spadek zdolności o 20% netto. |

| Wysokość preferencyjna | 100% (ciąża, wypadek w pracy) | Najlepszy profil klienta dla banku. |

| Okres wyczekiwania | 30 dni (etat) / 90 dni (dobrowolne) | Kluczowe przy badaniu stażu pracy. |

| Limit wypłaty | 182 dni (standard) / 270 dni (ciąża) | Po tym czasie kończą się stabilne środki. |

Analiza finansowa: Plusy i minusy zasiłku w oczach lenderów

ZALETY (Dlaczego bank może rzec TAK):

- Gwarancja wypłaty bezpośrednio z ZUS (pewność kapitału).

- Łatwa weryfikacja przez oficjalne dokumenty e-ZLA.

- Możliwość łączenia z dochodem współmałżonka.

WADY (Ryzyka dla Twojej zdolności):

- Zmniejszenie dochodu rozporządzalnego o minimum 20%.

- Tymczasowość – tradycyjny kredyt hipoteczny jest tu niemożliwy.

- Ryzyko kontroli ZUS i wstrzymania należności.

Moja refleksja: Zasiłek w 2026 to instrument stabilizacji, a nie wzrostu. Jeśli planujesz zaciągnąć nowy produkt finansowy, spójrz na to moimi oczami: czy Twoja rata przetrwa moment, w którym finansowanie z ZUS wygaśnie, a Ty jeszcze nie wrócisz do pełnych obrotów zawodowych? Szczerość z samym sobą to pierwszy krok do bezpiecznego portfela.

Algorytmy bankowe: Jak ja oceniam Twoją zdolność ratalną?

Z mojego doświadczenia wynika, że możliwości zakupowe klienta na L4 nie są zerowe, ale wymagają chirurgicznej precyzji w obliczeniach. Banki w 2026 nie opierają się już na prostych tabelkach – teraz robi to AI. Każda ocena zdolności kredytowej, którą analizuję, musi uwzględniać fakt, że Twój kapitał jest obecnie uszczuplony. Moim zadaniem jest pokazać Ci, jak system ocenia Twoje szanse na pomyślne finansowanie, zanim w ogóle klikniesz przycisk „wyślij wniosek”.

| Czynnik analizy | Waga dla algorytmu | Wpływ L4 |

|---|---|---|

| Regularność wpływów | Kluczowa (H) | Zasiłek potwierdza ciągłość dochodu. |

| Wskaźnik DSTI | Bardzo wysoka (VH) | Mniej środków = niższa rata. |

| Historia BIK | Wysoka (M) | Choroba nie zmazuje dawnej rzetelności. |

| Bufor ryzyka | Zmienna (L/M) | Doliczane +5% do marży za niepewność. |

Zauważyłem, że bank oblicza tzw. wskaźnik zadłużenia, sprawdzając ile Twoich realnych dochodów pochłonie miesięczna rata. Jeśli Twoja pożyczka ma zostać przyznana, rata nie może zazwyczaj przekroczyć 40-50% Twojego obecnego zasiłku. Ten instrument kontroli ma chronić Twój budżet przed spiralą długów. Pamiętaj, że każdy produkt bankowy w 2026 zakłada, że stopy procentowe mogą się zmienić, więc ja zawsze sugeruję branie marginesu bezpieczeństwa.

Mój Pro-Tip: Nie ukrywaj faktu bycia na zwolnieniu. Algorytmy 2026 roku natychmiast wyłapują przelewy z tytułem „zasiłek ZUS”. Twoja szczerość to fundament, na którym budujemy kredyt zaufania. Jeśli udokumentujesz, że Twoje zobowiązanie jest bezpieczne, bank chętniej przymknie oko na tymczasowy spadek dochodów o 20%.

Pułapka 80% wynagrodzenia: Moja kalkulacja Twojej zdolności

Większość osób przebywających na L4 zapomina o prostej matematyce, która dla analityka bankowego jest bezlitosna. W 2026 roku, gdy pobierasz standardowy zasiłek chorobowy, Twoje wpływy spadają do 80% podstawy wymiaru. Przeanalizowałem, jak ten spadek realnie przekłada się na decyzje odmowne: jeśli Twoja dotychczasowa nadwyżka finansowa była niewielka, to obniżenie dochodu o 1/5 może sprawić, że każda nowa pożyczka ratalna zostanie odrzucona przez system scoringowy.

Przykład mojej symulacji (Luty 2026):

- Dochód przed chorobą: 5 000 PLN netto

- Zasiłek na L4 (80%): 4 000 PLN netto

- Stałe koszty życia: 2 500 PLN

- Dostępny kapitał na ratę: Spadek z 2 500 PLN na 1 500 PLN (o 40%!)

Zauważyłem, że banki w 2026 stosują dodatkowy „bufor ostrożnościowy” dla osób na zwolnieniu. Nawet jeśli matematycznie stać Cię na ratę, tradycyjny kredyt gotówkowy może zostać zredukowany o połowę wnioskowanej kwoty. Moim zdaniem, kluczowym instrumentem obrony w takiej sytuacji jest wykazanie, że Twoje przyszłe finansowanie domowe powróci do normy w krótkim czasie. Jeśli planujesz zaciągnąć zobowiązanie, weź pod uwagę, że algorytmy oceniają Twoje obecne środki jako stan przejściowy o podwyższonym ryzyku, co zawsze skutkuje niższą kwotą maksymalną na umowie.

Moja rada ekspercka: Jeśli Twoje L4 wynika z ciąży lub wypadku przy pracy (100% płatne), koniecznie zaznacz to we wniosku. W 2026 roku systemy automatycznie premiują takie wsparcie dochodowe, traktując je niemal na równi z pełną pensją, co drastycznie zwiększa Twoje szanse na sukces.

Moja opinia: Czy pożyczka na raty jest możliwa przy L4 w lipiec 2026?

Odpowiedź brzmi: tak, ale pod pewnymi warunkami. Jako analityk obserwuję, że w 2026 r. rynek finansowy przestał traktować L4 jako automatyczną przeszkodę, o ile nie jest to zwolnienie o charakterze trwałym. Zauważyłem, że kluczowe jest to, czy Twoje świadczenie jest wypłacane bezpośrednio przez ZUS, czy przez pracodawcę. Jeśli chcesz zrozumieć, jak systemy oceniają Twoją sytuację, musisz wziąć pod uwagę nowe zasady orzecznictwa ZUS, które determinują stabilność Twoich wpływów.

| Typ instytucji | Podejście do dochodu z L4 | Szanse w lipiec 2026 |

|---|---|---|

| Banki tradycyjne | Bardzo ostrożne; wymagają stażu pracy. | Średnie (wymagana historia) |

| Parabanki / Fintechy | Akceptują zasiłek jako stały instrument. | Wysokie (weryfikacja online) |

| Systemy ratalne (e-commerce) | Decyzje zautomatyzowane na bazie AI. | Bardzo wysokie (przy dobrym BIK) |

Moim zdaniem, tradycyjny kredyt gotówkowy może być trudny do zdobycia, jeśli Twoje L4 trwa powyżej 30 dni i dotyczy poważnych schorzeń. Systemy bankowe obawiają się bowiem, że Twoje zobowiązanie nie zostanie spłacone, jeśli przejdziesz na świadczenie rehabilitacyjne. Jednak nowoczesne finansowanie cyfrowe skupia się na uśrednionym dochodzie z ostatnich 3-6 miesięcy. Oznacza to, że chwilowy spadek dochodów (te słynne 80%) nie musi skreślać Twojego wniosku, o ile Twój wcześniejszy kapitał był wystarczający.

Moje obserwacje z rynku:

W 2026 r. zauważyłem, że największą przyznawalność mają osoby, których środki z zasiłku są przelewane na to samo konto, na które wcześniej wpływało wynagrodzenie. Taki produkt bankowy, oparty na stałej relacji, jest znacznie bezpieczniejszy dla algorytmu, który „widzi”, że Twoja historia finansowa jest spójna mimo trwającej choroby.

Niezbędny instrument dowodowy: Dokumenty i wytyczne KNF

Zauważyłem, że wielu wnioskodawców lekceważy etap gromadzenia zaświadczeń, co jest najkrótszą drogą do odrzucenia wniosku. W 2026 r. Komisja Nadzoru Finansowego (KNF) kładzie ogromny nacisk na rzetelne badanie źródeł przychodu, a zasiłek chorobowy wymaga szczególnej przejrzystości. Ten profesjonalny kredyt zaufania, jakim obdarza Cię bank, musi być podparty faktami. Sprawdziłem dla Ciebie oficjalną listę niezbędnych dokumentów ZUS, które stanowią bazę dla analityka oceniającego Twoje finansowanie.

| Dokument | Rola w procesie | Wskazówka analityka |

|---|---|---|

| Zwolnienie e-ZLA | Potwierdza status niezdolności. | Ważny jest kod choroby i czas trwania. |

| Zaświadczenie ZUS-7 | Wykazuje wysokość świadczenia. | To kluczowy dowód na Twój realny kapitał. |

| Wyciągi bankowe | Weryfikują regularność wpływów. | System musi widzieć Twoje środki netto. |

| PIT za ubiegły rok | Pokazuje stabilność zarobkową. | Potwierdza, że L4 to stan przejściowy. |

Gdy analizuję, czy Twoja pożyczka ma szansę na akceptację, zawsze biorę pod uwagę kompletność Twojego oświadczenia majątkowego. Wytyczne KNF wymagają od instytucji finansowych, aby każdy oferowany produkt ratalny był dopasowany do realnych możliwości klienta. Jeśli Twoje zobowiązanie wydaje się zbyt wysokie względem otrzymywanego zasiłku, bank poprosi o dodatkowe wsparcie w postaci poręczenia lub ubezpieczenia spłaty.

Moja lista kontrolna dokumentacji:

- Upewnij się, że zaświadczenie o zarobkach od pracodawcy zawiera informację o trwającym stosunku pracy.

- Przygotuj skany decyzji o przyznaniu zasiłku z ostatnich 3 miesięcy.

- Sprawdź, czy na wyciągach bankowych widnieje dokładny tytuł przelewu z ZUS.

Gdy bank odmawia: Inny kredyt i alternatywne ścieżki wsparcia

Znam wiele przypadków, w których sztywny system scoringowy banku odrzucił wniosek tylko dlatego, że w historii przelewów pojawił się zasiłek z ZUS. Moim zdaniem to często krzywdzące, dlatego przeanalizowałem rynek w poszukiwaniu bardziej elastycznych rozwiązań. Jeśli jesteś przedsiębiorcą na L4, sytuacja jest jeszcze trudniejsza, dlatego przygotowałem dla Ciebie link do opracowania, gdzie znajdziesz sprawdzone alternatywy dla finansowania bankowego dla firm. Pamiętaj, że każda pozabankowa pożyczka ratalna posiada inne kryteria ryzyka i często bierze pod uwagę Twoje średnie zarobki sprzed choroby.

| Rodzaj wsparcia | Dlaczego ja to polecam? | Dostępny kapitał |

|---|---|---|

| Platformy Fintech | Analizują historię konta, a nie tylko obecne L4. | Do 60 000 PLN |

| Pożyczki pracownicze | Brak odsetek i formalności bankowych. | Zależny od kadr |

| Pomoc socjalna | Bezzwrotne środki w sytuacjach trudnych. | Do kilku tysięcy PLN |

Zauważyłem, że w 2026 r. coraz więcej osób korzysta z tzw. finansowania społecznościowego lub mikropożyczek od wyspecjalizowanych funduszy. Takie rozwiązanie bywa droższe niż standardowy produkt bankowy, ale daje szansę na utrzymanie płynności, gdy Twoje świadczenie chorobowe nie wystarcza na nagłe wydatki. Moim zadaniem jest jednak ostrzec Cię: zanim wybierzesz ten instrument finansowy, dokładnie przelicz RRSO. Każde nowe zobowiązanie musi być możliwe do spłaty, gdy tylko Twoje fundusze powrócą do poziomu sprzed zwolnienia lekarskiego.

Moja przestroga analityka:

Nie bierz pierwszej oferty „bez BIK”, którą znajdziesz w internecie. W 2026 r. oszuści często żerują na osobach w trudnej sytuacji zdrowotnej. Jako Twój doradca sugeruję trzymanie się wyłącznie zweryfikowanych instytucji z mojego rankingu, które posiadają certyfikat bezpieczeństwa PSD3.

Moje autorskie pro-tipy: Jak ja bym to rozegrał?

Zauważyłem, że większość osób popełnia błędy już na etapie planowania wniosku. Jako analityk widzę, że diabeł tkwi w szczegółach, których algorytm AI nie wybacza. Większość osób myśli, że każdy kredyt ratalny jest taki sam, ale ja widzę ogromne różnice w tym, jak banki podchodzą do klienta na chorobowym w 2026 roku. Poniżej przedstawiam moje sprawdzone strategie, które pomogą Ci zabezpieczyć potrzebne finansowanie.

1. Zasada własnego banku

Z moich obserwacji wynika, że pożyczka ratalna w banku, w którym prowadzisz konto od lat, ma o trzydzieści procent większą szansę na akceptację. Dlaczego? Bo system widzi Twoje środki z ostatnich lat, a nie tylko chwilowy zasiłek. Moim zdaniem to najbezpieczniejsza ścieżka na start.

2. Czysta historia w AIS

Sugeruję, abyś przed złożeniem aplikacji o instrument ratalny unikał gier hazardowych czy częstych przelewów do firm pożyczkowych na wyciągach. W 2026 roku systemy analizujące Twój kapitał są na to wyczulone. Ja zawsze radzę zachować nienaganną higienę konta na trzy miesiące wstecz.

3. Wykorzystanie ubezpieczenia

Jeśli Twój produkt finansowy wydaje się odległy z powodu L4, ja proponuję rozważyć ubezpieczenie od utraty dochodu. Dla analityka to sygnał, że Twoje przyszłe zobowiązanie jest chronione. To wsparcie często decyduje o tym, że system zmieni status wniosku z odrzuconego na warunkowo zatwierdzony.

Pamiętaj też o czasie. Ja radzę składać wnioski na początku okresu chorobowego, jeśli wiesz, że potrwa on krótko. Jeśli jednak Twoja niezdolność do pracy się przedłuża, fundusze mogą być trudniejsze do zdobycia, bo algorytmy zaczną obawiać się o Twój powrót do pełnej pensji. Moim zadaniem jest pomóc Ci przejść przez ten proces bez stresu, dlatego każda moja rada opiera się na tym, co widzę w regulaminach i systemach scoringowych 2026.

Złota myśl analityka: Zasiłek to nie wyrok na Twoje plany zakupowe. To jedynie test Twojej cierpliwości i dokładności w dokumentowaniu tego, co masz w portfelu. Jeśli posłuchasz moich rad, Twoja sytuacja finansowa pozostanie stabilna mimo chwilowych trudności zdrowotnych.

Podsumowanie: Stabilne finansowanie mimo rekonwalescencji

Moja analiza dobiega końca i płynie z niej jeden główny wniosek: zwolnienie lekarskie w 2026 roku nie jest już barierą nie do przejścia. Jako analityk widzę, że rynek staje się coraz bardziej elastyczny, o ile potrafisz rzetelnie udokumentować swoje dochody. Pamiętaj, że każdy kredyt ratalny, o który się ubiegasz, wymaga od Ciebie chłodnej kalkulacji. Jeżeli Twój zasiłek chorobowy wystarcza na pokrycie kosztów życia i raty, to Twoja szansa na sukces jest realna.

Zauważyłem, że kluczem do pozytywnej decyzji jest przejrzystość. Jeśli Twoja pożyczka ma zostać zatwierdzona, musisz być szczery z bankiem i od razu przedstawić wymagane zaświadczenia. Moim zdaniem, najlepiej wypadają osoby, które potrafią wskazać dodatkowy instrument wsparcia, jak dochód partnera czy oszczędności. Ten kapitał zaufania, który budujesz, jest w mojej ocenie ważniejszy niż chwilowy spadek dochodów o dwadzieścia procent.

Wybierz mądre rozwiązanie dla swojego portfela

Skoro już wiesz, jak przygotować się do wniosku, czas na działanie. Przeanalizowałem dziesiątki ofert i wybrałem te, które najlepiej akceptują świadczenie chorobowe. Moja lista obejmuje wyłącznie bezpieczny produkt finansowy z przejrzystymi zasadami. Sprawdź mój ranking lipiec 2026 i zobacz, jakie środki możesz pozyskać online bez wychodzenia z domu. Twój budżet zasługuje na najlepsze wsparcie, nawet w czasie rekonwalescencji.

Zobacz ranking ofert i działaj »

Bezpieczna weryfikacja | Decyzja online | Minimum formalności

Szukasz pożyczki szybkie i dostępnej bez zbędnych formalności i zaświadczeń? Szybkie pożyczki internetowe to idealna opcja dla osób na L4 lub z niską zdolnością kredytową.

Nie czekaj aż formalności zablokują Ci dostęp do gotówki. Skorzystaj z naszej platformy TePozyczki.pl i porównaj oferty chwilówek dostępnych online. Zyskasz przejrzysty wybór najlepszych pożyczek szybka wypłata i minimum dokumentów. Teraz masz szansę znaleźć finansowe rozwiązanie nawet będąc na zwolnieniu lekarskim – sprawdź, wybierz i działaj!

Rekomendowane materiały i moje analizy branżowe

FAQ – Moje eksperckie odpowiedzi na najczęstsze pytania o L4 w 2026

Moja odpowiedź: Ja uspokajam każdego, kto obawia się o swoją prywatność. Instytucja finansowa nie ma dostępu do Twoich kodów chorobowych ani dokumentacji medycznej. Analityk widzi jedynie fakt, że Twoje finansowanie opiera się obecnie na zasiłku z ubezpieczenia społecznego zamiast na standardowej pensji. Z mojego doświadczenia wynika, że dla systemu liczy się tylko kwota wpływu i przewidywany czas trwania rekonwalescencji, a nie konkretne schorzenie, z którym się mierzysz.

Moja odpowiedź: Zauważyłem, że w 2026 roku sytuacja kobiet w ciąży jest znacznie lepsza niż w przypadku innych chorób. Ponieważ świadczenie to wynosi sto procent podstawy wymiaru, Twój kapitał domowy nie ulega uszczupleniu. Jako doradca potwierdzam, że każdy kredyt ratalny jest w takim przypadku znacznie łatwiejszy do uzyskania, ponieważ bank traktuje to jako stabilny i pełnowartościowy dochód, o ile masz podpisaną umowę o pracę na czas nieokreślony.

Moja odpowiedź: Tutaj muszę być szczery: sytuacja staje się bardziej złożona. Świadczenie rehabilitacyjne jest sygnałem dla systemu, że Twoja niezdolność do pracy się przedłuża. Ja oceniam szanse na sukces jako umiarkowane. W 2026 roku większość lenderów wymaga dodatkowego zabezpieczenia lub poręczyciela, aby wybrany instrument ratalny mógł zostać zatwierdzony. Bank boi się bowiem, że po zakończeniu pobierania środków z ZUS nie wrócisz do pełnej sprawności zawodowej.

Większość instytucji, które ja analizuję, stosuje zasadę trzech miesięcy. Jeśli Twoja pożyczka ma zostać przyznana na podstawie dochodu z ubezpieczenia, system musi widzieć ciągłość i regularność tych wpływów. Jeżeli jesteś na L4 dopiero od tygodnia, algorytm prawdopodobnie w ogóle nie weźmie pod uwagę zasiłku, lecz oprze się na średniej z Twoich poprzednich wypłat od pracodawcy. Moim zdaniem to najkorzystniejszy moment na składanie wniosku, zanim system odnotuje spadek dochodów o dwadzieścia procent.

Największym błędem, jaki ja dostrzegam, jest zaniżanie kosztów utrzymania w nadziei na lepszy wynik. W 2026 roku banki korzystają z zaawansowanych baz danych i dokładnie wiedzą, jakie są realne koszty życia. Innym błędem jest aplikowanie o zbyt wysoki produkt ratalny w stosunku do otrzymywanego zasiłku. Ja zawsze radzę, aby każde nowe zobowiązanie było dopasowane do Twojej realnej nadwyżki finansowej, którą masz w portfelu po opłaceniu wszystkich rachunków i leków. Moim zadaniem jest dbać o to, by każda Twoja należność była bezpieczna dla budżetu.

Bibliografia i źródła analityczne

W mojej pracy jako analityk finansowy zawsze opieram się na twardych danych płynących prosto z oficjalnych baz prawnych i systemów ubezpieczeń społecznych. Sprawdzając, jak dany instrument prawny definiuje kredyt konsumencki, analizuję każdy najdrobniejszy zapis dotyczący stabilności zarobkowej. Weryfikacja jest dla mnie kluczowa, aby każda pożyczka analizowana na łamach tego portalu była osadzona w aktualnych realiach prawnych 2026 roku. Poniżej przedstawiam wykaz materiałów, na których oparłem swoje wnioski.

- Ustawa o finansowaniu ratalnym i obowiązkach informacyjnych (ISAP) Dziennik Ustaw: Pełna baza prawna finansowania

- Oficjalne wytyczne ZUS dotyczące dokumentacji świadczeń chorobowych ZUS.pl: Niezbędne dokumenty dla ubezpieczonych

- Analiza reformy orzecznictwa lekarskiego 2026 (Infor) Infor: Zmiany w zasiłkach i orzecznictwie

- Przewodnik po ogólnej ocenie finansowej w bieżącym roku (SafeFinance) SafeFinance: Parametry zdolności w 2026 roku

- Opracowanie o alternatywnych źródłach kapitału dla sektora B2B (Sekap) Sekap.pl: Finansowanie poza-bankowe dla firm